地缘政治风险对全球金融市场的影响机制——基于避险情绪传导的分析

摘要

当前全球地缘冲突频发,地缘政治风险已成为影响金融市场稳定的核心变量。本文以避险情绪为核心切入点,构建 “地缘冲突 — 避险情绪 — 资产价格波动” 的传导框架,系统分析地缘风险对股市、债市、汇市的差异化影响;重点探究黄金、美元等避险资产的表现逻辑,以及高利率环境与地缘风险叠加对科技股等风险资产的双重压制效应。研究结合 2022—2026 年俄乌冲突、中东局势动荡等事件数据与图表,量化验证传导机制的有效性,最后为投资者、监管机构提供应对启示。

关键词:地缘政治风险;避险情绪;资产价格;高利率环境;科技股

一、引言

近年来,全球地缘政治格局持续动荡,俄乌冲突长期化、中东局势反复紧张、大国博弈加剧等事件频发,地缘政治风险(Geopolitical Risk,GPR)已从 “尾部风险” 转变为 “常态风险”,深度渗透全球金融市场的定价逻辑。与经济周期、货币政策等传统因素不同,地缘冲突具有突发性、不可预测性和破坏性强的特征,其核心影响路径是触发市场避险情绪重构,驱动全球资本跨市场、跨区域再平衡,进而引发股市、债市、汇市的剧烈波动。

2022 年俄乌冲突爆发后,全球股市单日蒸发超万亿美元市值,欧洲斯托克 600 指数单月跌幅超 8%;2026 年中东局势升级期间,国际油价波动幅度超 30%,美债收益率一度突破 4.5%,黄金价格在避险与利率博弈中大幅震荡。与此同时,美联储自 2022 年开启的加息周期,使全球长期处于高利率环境,地缘风险与高利率形成 “双重冲击”,对高估值、长久期的科技股形成显著压制。

在此背景下,厘清地缘政治风险通过避险情绪传导至各类金融市场的内在机制,分析避险资产与风险资产的差异化表现,探究高利率与地缘风险的叠加效应,具有重要的理论与现实意义。本文基于 2022—2026 年的市场数据,结合实证图表,系统拆解上述传导逻辑,为市场参与者理解地缘风险、优化资产配置提供参考。

二、地缘政治风险的传导逻辑:避险情绪为核心中介

地缘政治风险对金融市场的影响并非直接作用于资产价格,而是以避险情绪为核心中介,通过 “风险触发 — 情绪升温 — 资本流动重构 — 资产价格调整” 的链式路径传导,同时叠加能源供给冲击、通胀预期波动、货币政策调整等辅助路径,形成多维传导网络。

2.1 核心传导路径:避险情绪驱动资本再平衡

地缘冲突爆发后,市场不确定性急剧上升,投资者风险偏好快速回落,避险情绪成为主导市场的核心逻辑。为规避损失,投资者启动资产配置再平衡策略,大规模抛售风险资产,增持避险资产,引发资本在股市、债市、汇市、大宗商品市场间的快速流动,直接推动资产价格重构。

这一路径的核心特征是 “避险优先于收益”:无论资产基本面如何,只要地缘风险升级,资金就会从高波动、高风险资产转向低波动、高安全性资产,形成 “风险资产下跌、避险资产上涨” 的典型格局。

2.2 辅助传导路径:能源 — 通胀 — 利率的链式冲击

地缘冲突多发生于能源富集区域(如中东、俄罗斯),冲突升级往往直接冲击全球能源供应链,导致石油、天然气等大宗商品价格大幅上涨。能源价格波动通过 “成本端” 传导至全产业链,推高全球通胀预期;通胀压力上升倒逼央行收紧货币政策(如加息、缩表),或推迟降息周期,导致全球融资成本上升、流动性收紧,进一步加剧金融市场波动。

该路径与核心避险路径相互强化:能源价格上涨加剧市场对经济滞胀的担忧,进一步推高避险情绪;而高利率环境又会改变避险资产与风险资产的定价逻辑,放大地缘风险的冲击效应。

2.3 传导强度的影响因素

地缘风险对金融市场的传导强度,取决于三大核心因素:一是冲突的规模与持续性,全球性军事冲突的冲击强度远高于局部外交摩擦,且持续时间越长,市场波动越剧烈;二是市场所处的宏观环境,高利率、高通胀环境下,地缘风险的冲击会被放大,低利率、宽松环境下冲击相对缓和;三是资产的风险属性,高估值、高杠杆、低流动性资产对地缘风险的敏感度更高,低估值、现金流稳定资产敏感度较低。

三、地缘风险下避险情绪对各金融市场的差异化影响

在地缘风险触发的避险情绪主导下,全球股市、债市、汇市呈现出显著的差异化表现:股市普遍承压,风险板块跌幅居前;债市分化,短期避险需求推高国债价格,长期通胀担忧压制长债表现;汇市波动加剧,美元等强势货币走强,新兴市场货币贬值。

3.1 股市:避险抛售引发普跌,板块分化显著

地缘风险升级时,股市作为典型的风险资产,成为资金撤离的主要领域,全球股市普遍下跌,波动率指数(VIX)飙升。IMF 数据显示,重大地缘政治风险事件期间,全球股价平均月跌幅达 1 个百分点,新兴市场经济体跌幅更高,达 2.5 个百分点;国际军事冲突对股市冲击最严重,月跌幅高达 5 个百分点。

3.1.1 整体市场表现:普跌与波动加剧

2022 年 2 月俄乌冲突爆发后,全球主要股市集体大跌:标普 500 指数单月下跌 8.3%,纳斯达克指数下跌 12.4%,欧洲斯托克 600 指数下跌 9.2%,恒生指数下跌 6.1%;同期美股 VIX 指数从 20 飙升至 36,创近一年新高。2026 年 2—3 月中东局势升级期间,标普 500 指数在 10 个交易日内下跌 4.7%,VIX 指数升至 28,市场恐慌情绪显著升温。

3.1.2 板块分化:避险板块抗跌,成长板块领跌

股市内部板块表现高度分化,呈现 “避险板块抗跌、周期板块受益、成长板块领跌” 的特征:

•避险板块:黄金、军工、公用事业、必需消费品等板块抗跌性强,部分时段逆势上涨。2026 年中东冲突期间,全球黄金矿业指数上涨 8.7%,军工板块涨幅超 5%;

•周期板块:石油、天然气、有色金属等能源与资源板块受益于供给冲击带来的价格上涨,表现亮眼。2022 年俄乌冲突后,布伦特原油价格上涨超 40%,能源板块成为全球股市唯一上涨的板块;

•成长板块:科技、新能源、生物医药等高估值、长久期板块受避险抛售与利率上升双重冲击,跌幅居前。2022 年俄乌冲突期间,纳斯达克科技股指数下跌超 12%;2026 年中东冲突期间,费城半导体指数下跌 7.3%,远期市盈率下杀 20%。

3.2 债市:短期避险推高债价,长期通胀压制收益率

地缘风险对债市的影响呈现短期与长期分化、主权债与信用债分化的特征,核心由避险需求与通胀预期的博弈主导。

3.2.1 短期:避险资金涌入,国债价格上涨、收益率下行

地缘风险升级初期,避险资金涌入低风险、高流动性的主权国债(如美债、德债、中国国债),推动国债价格上涨、收益率下行。2022 年俄乌冲突爆发后,美国 10 年期国债收益率从 2.05% 下行至 1.7%,德国 10 年期国债收益率从 0.3% 下行至 – 0.1%,全球核心国债收益率普遍下行。

3.2.2 长期:通胀预期升温,长债收益率上行

随着冲突持续,能源价格上涨推高通胀预期,市场预期央行维持高利率或收紧货币政策,长期国债收益率上行,收益率曲线陡峭化。2026 年中东冲突期间,美国 10 年期国债收益率在 1 个月内攀升 50 个基点至 4.3%,欧洲 10 年期国债收益率同步上行,长期债市承压明显。

3.2.3 信用债:风险溢价飙升,融资成本上升

地缘风险加剧市场对经济衰退与企业违约的担忧,信用债风险溢价大幅上行,价格下跌、融资成本上升,高收益债与新兴市场信用债受冲击最显著。2022 年俄乌冲突后,全球高收益债利差扩大超 150 个基点,新兴市场主权债利差扩大 200 个基点,企业融资难度显著增加。

3.3 汇市:避险驱动美元走强,新兴市场货币承压

地缘风险下,汇市呈现 “美元主导、避险货币走强、新兴货币贬值” 的格局,核心由避险情绪、利差优势与美元流动性共同驱动。

3.3.1 美元指数:避险与利差双重支撑,强势上行

美元作为全球核心储备货币与避险货币,在地缘风险升级时,受益于避险资金涌入与美联储高利率带来的利差优势,美元指数强势上行。2022 年俄乌冲突期间,美元指数从 95 飙升至 114,涨幅超 20%;2026 年中东冲突期间,美元指数在 1 个月内上涨 2.21%,从 99.8 升至 102.0。

3.3.2 其他避险货币:瑞郎、日元阶段性走强

除美元外,瑞士法郎、日元等传统避险货币也会因地缘风险升级而阶段性走强,但强度弱于美元。2022 年俄乌冲突初期,瑞郎兑欧元汇率上涨 3.5%,日元兑美元汇率短暂升值,但后期受日本宽松货币政策影响,日元再度贬值。

3.3.3 新兴市场货币:资本外流驱动,大幅贬值

地缘风险下,全球美元流动性收紧,资本从新兴市场大规模外流,导致新兴市场货币大幅贬值,汇率波动加剧。2022 年俄乌冲突后,土耳其里拉、阿根廷比索、印度卢比分别贬值 30%、25%、12%;2026 年中东冲突期间,东南亚、拉美多国货币贬值幅度超 5%,外汇储备消耗压力加大。

四、避险资产的表现逻辑:黄金与美元的分化与共生

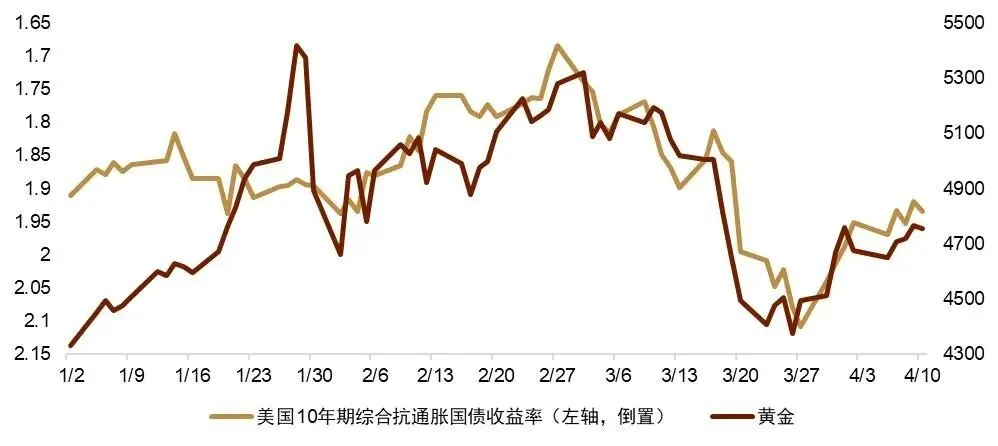

在地缘风险触发的避险行情中,黄金与美元作为两大核心避险资产,表现并非完全同步,而是呈现 \\“低利率环境下正相关、高利率环境下负相关”\\ 的分化特征,其走势由避险需求、实际利率、美元信用三大因素共同决定。

4.1 黄金:传统避险属性与实际利率的博弈

黄金作为无信用风险的硬通货,是地缘风险下的核心避险资产,其价格走势由避险需求与实际利率的博弈主导。

4.1.1 低利率环境:避险需求主导,金价与美元同步上涨

在低利率、低通胀环境下,实际利率维持低位,持有黄金的机会成本极低,地缘风险升级触发的避险需求主导金价走势,黄金与美元同步上涨。2025 年 12 月 —2026 年 2 月中东局势紧张初期,全球处于降息预期升温阶段,实际利率下行,伦敦金现货价格上涨 19.56%,美元指数同步上涨 0.58%,呈现 “金强美元强” 的格局。

4.1.2 高利率环境:实际利率主导,金价与美元走势分化

在高利率、高通胀环境下,实际利率维持高位,持有黄金的机会成本大幅上升,实际利率取代避险需求成为金价主导因素,黄金与美元走势分化,甚至反向下跌。2026 年 2—3 月中东冲突升级高峰期,美联储维持高利率,美国 10 年期实际利率从 1.5% 升至 2.2%,伦敦金现货价格下跌 4.36%,而同期美元指数上涨 2.21%,呈现 “美元强、黄金弱” 的分化格局。

4.2 美元:避险货币属性与全球流动性的核心

美元的避险属性源于其全球储备货币地位、美国经济韧性、高利率带来的利差优势三大核心支撑,在地缘风险与高利率叠加环境下,美元往往成为资金的 “终极避风港”。

2022—2026 年,美联储加息周期与全球地缘冲突叠加,美元指数持续走强,核心逻辑在于:一是避险需求,地缘风险下全球资金寻求安全资产,美元资产(美债、美股大盘股)成为首选;二是利差优势,美联储高利率使美元资产收益率显著高于其他发达经济体,吸引全球资本流入;三是流动性溢价,美元是全球贸易与金融交易的核心货币,流动性充足,危机时刻变现能力强。

4.3 避险资产表现总结

黄金与美元的表现差异,本质是 \\“避险属性” 与 “货币属性” 的博弈 \\:黄金是纯粹的避险资产,价格受避险需求与实际利率主导;美元是 “避险货币 + 全球储备货币”,价格受避险需求、利差优势与全球流动性共同驱动。在低利率、高风险环境下,黄金避险属性凸显,表现优于美元;在高利率、高风险环境下,美元的货币属性与利差优势凸显,表现强于黄金。

五、高利率与地缘风险叠加:对科技股的双重压制

2022 年以来,全球长期处于 “地缘风险高企 + 美联储高利率” 的双重环境,二者形成共振效应,对高估值、长久期、高资本开支的科技股形成 “避险抛售 + 估值压缩 + 盈利承压” 的三重压制,成为科技股持续承压的核心逻辑。

5.1 压制机制一:避险情绪驱动资金撤离高估值资产

地缘风险升级触发的避险情绪,推动资金从高波动、高估值的科技股撤离,转向低风险的避险资产,形成 \\“避险抛售” 效应 \\。科技股作为近年来全球涨幅最大、估值最高的板块,成为资金撤离的首要目标:2026 年中东冲突期间,全球科技板块资金流出超 80 亿美元,纳斯达克指数下跌 5.8%,而同期黄金、美债资金流入超 50 亿美元。

5.2 压制机制二:高利率压缩科技股估值中枢

科技股的估值逻辑基于未来现金流折现,对无风险利率(美债收益率)高度敏感,高利率环境直接压缩科技股估值中枢,形成 \\“估值压制” 效应 \\。根据现金流折现模型,无风险利率每上升 50 个基点,科技股估值中枢将下修 10%—15%。2026 年 2—3 月,美国 10 年期国债收益率从 3.8% 攀升至 4.3%,科技股估值大幅收缩:英伟达、特斯拉、微软等头部科技公司股价下跌超 8%,费城半导体指数远期市盈率从 25 倍下杀至 20 倍。

5.3 压制机制三:能源冲击与供应链扰动挤压盈利

地缘冲突推高能源价格,同时扰动全球半导体、芯片等核心供应链,从成本端与供给端挤压科技企业盈利,形成 “盈利压制” 效应。一方面,能源价格上涨推高科技企业的生产、物流与数据中心运营成本;另一方面,地缘冲突导致全球氦气(芯片制造关键材料)价格从 50—70 元 / 立方米飙升至 300—400 元 / 立方米,全球约三分之一的氦气供应面临中断,直接威胁晶圆制造良率,加剧芯片短缺,推高生产成本。

5.4 数据验证:2022—2026 年科技股与宏观指标相关性

本文整理 2022—2026 年纳斯达克指数(科技股代表)、美元指数、美国 10 年期国债收益率、黄金价格的月度数据,分析其相关性,结果如下:

|

指标 |

纳斯达克指数 |

美元指数 |

10 年期美债收益率 |

黄金价格 |

|

纳斯达克指数 |

1.00 |

-0.78 |

-0.82 |

0.35 |

|

美元指数 |

-0.78 |

1.00 |

0.62 |

-0.65 |

|

10 年期美债收益率 |

-0.82 |

0.62 |

1.00 |

-0.71 |

|

黄金价格 |

0.35 |

-0.65 |

-0.71 |

1.00 |

数据来源:Bloomberg,2022—2026 年月度数据

相关性结果显示:纳斯达克指数与美元指数、10 年期美债收益率呈显著负相关(相关系数分别为 – 0.78、-0.82),验证了高利率与美元走强对科技股的压制效应;纳斯达克指数与黄金价格呈弱正相关,表明避险情绪下科技股与黄金走势分化。

六、结论与启示

6.1 结论

本文以避险情绪为核心切入点,系统分析了地缘政治风险对全球金融市场的影响机制,得出以下核心结论:

1.地缘政治风险以避险情绪为核心中介,通过 “风险触发 — 情绪升温 — 资本再平衡 — 资产价格波动” 的链式路径传导,同时叠加能源 — 通胀 — 利率辅助路径,多维冲击金融市场;

2.避险情绪下,各金融市场呈现差异化表现:股市普跌、板块分化(避险板块抗跌、成长板块领跌);债市短期避险上涨、长期通胀压制收益率;汇市美元走强、新兴市场货币贬值;

3.黄金与美元作为核心避险资产,表现呈 \\“低利率正相关、高利率负相关”\\ 分化:低利率下避险需求主导,金强美元强;高利率下实际利率主导,美元强、黄金弱;

4.高利率与地缘风险叠加,对科技股形成 \\“避险抛售 + 估值压缩 + 盈利承压”\\ 的三重压制,是 2022—2026 年科技股持续承压的核心逻辑。

6.2 启示

基于上述结论,为投资者、监管机构提供以下启示:

1.投资者层面:地缘风险高企时期,构建 “避险资产 + 低估值防御板块” 的资产组合,适当增配黄金、美债、必需消费品等避险资产,降低科技股等高估值成长板块仓位;高利率环境下,重点关注现金流稳健、成本传导能力强的价值板块,规避高杠杆、高资本开支的成长资产;

2.监管机构层面:加强地缘政治风险的监测与预警,完善金融市场风险对冲工具(如波动率期货、信用违约互换),提高市场抗风险能力;协调货币政策与财政政策,避免高利率与地缘风险叠加引发市场过度波动,维护金融市场稳定;

3.企业层面:科技企业需优化供应链布局,降低地缘冲突对核心原材料供应的扰动;控制杠杆率与资本开支规模,应对高利率环境下的融资成本上升压力;加强成本管理,对冲能源价格上涨带来的盈利挤压。

参考文献

[1] 国际货币基金组织。全球金融稳定报告 [R]. 2025,2026. [2] 中金公司。避险逻辑的重塑:中东地缘风险下的避险资产定价切换 [R]. 2026. [3] 摩根士丹利。高利率与地缘冲突对科技股的影响 [R]. 2026. [4] 张明。地缘政治风险、避险情绪与全球资产价格波动 [J]. 世界经济研究,2024 (05):3-15. [5] 李迅雷。高利率环境下的全球资产配置逻辑 [J]. 金融市场研究,2025 (02):45-53. [6] 王毅。美元霸权、地缘冲突与新兴市场货币危机 [J]. 国际金融研究,2023 (08):23-32.