地缘风暴下的航运棋局:运力重构与市场突围!

前言:

全球航运业正面临前所未有的多重压力!

地缘政治、能源价格与新船交付潮交织,市场波动加剧!

在这一背景下,航运企业的战略布局与风险管理能力正被迫进行深度重塑!

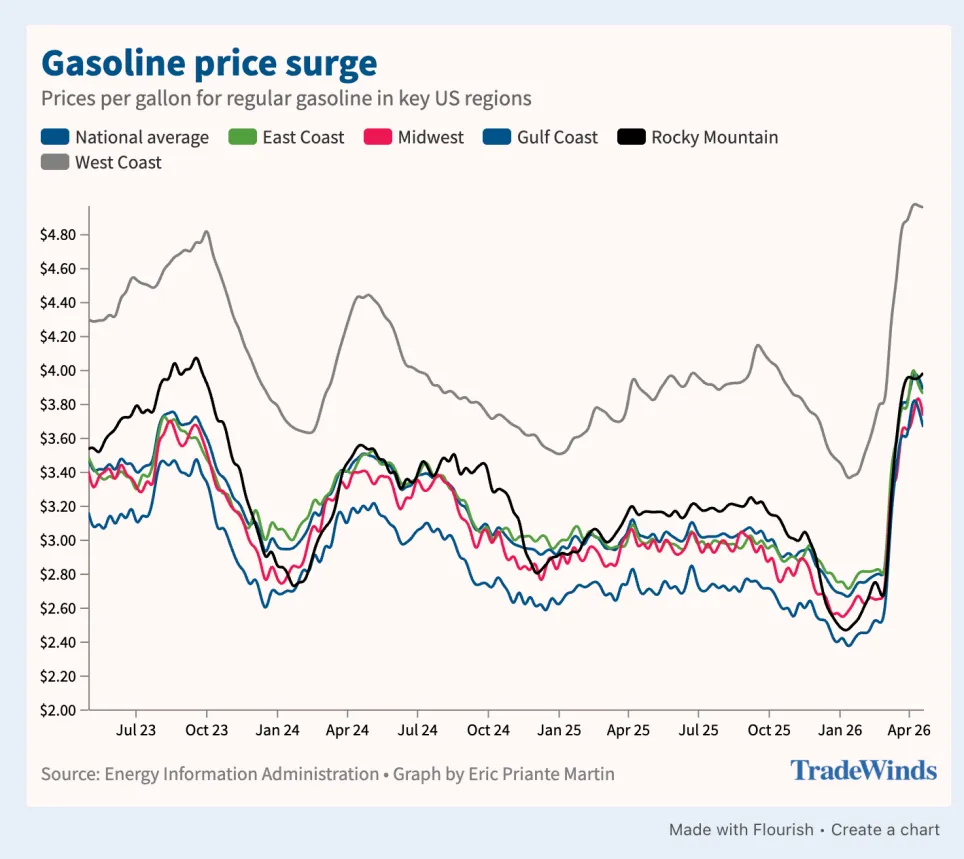

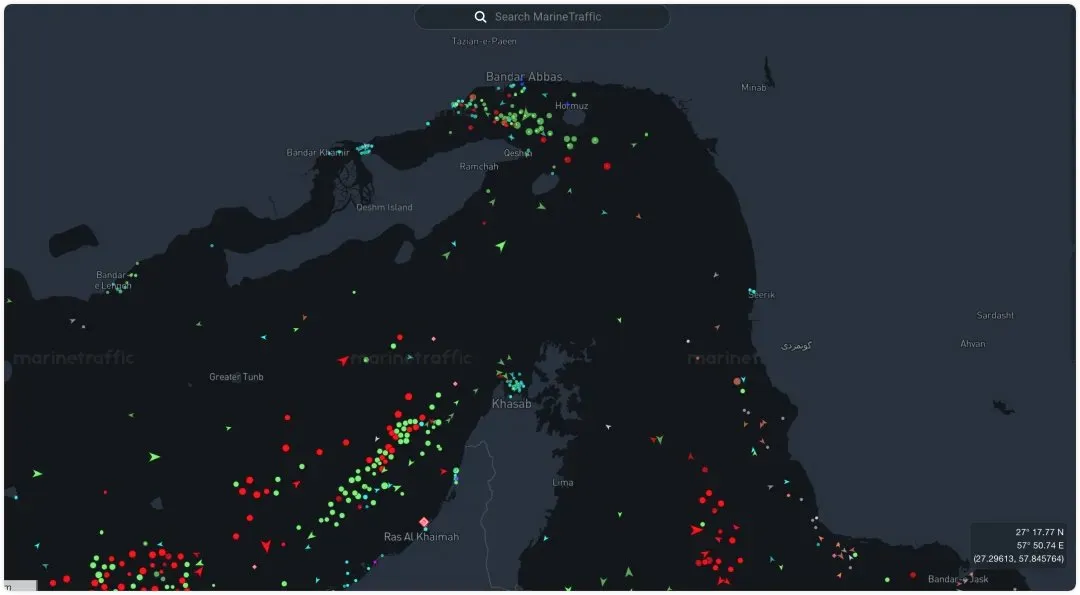

过去12个月,中东局势持续紧张,霍尔木兹海峡频繁出现船舶被扣事件,直接导致原油运输不确定性上升。Sinokor Maritime、Frontline、Teekay等国际船东的VLCC船队频繁受影响,迫使航运公司不得不重新规划航线和运力部署。

从2025年12月至2026年3月,共有超过15艘VLCC、Suezmax及部分集装箱船在霍尔木兹海峡遭遇不同程度的扣押或延误,其中单次扣押事件最严重的影响了约200万桶原油运输,造成短期油价波动上行3%-5%。

IMO秘书长Arsenio Dominguez在近期声明中严厉批评这些事件为“不可接受”,强调航运安全与贸易自由必须得到保障。对于全球贸易而言,这类事件已经从偶发风险升级为结构性变量,特别是对于油轮和LNG运输市场。地缘政治的高度敏感性不仅影响原油运输,也对LNG、化学品和集装箱货物形成连锁冲击。

具体影响包括:

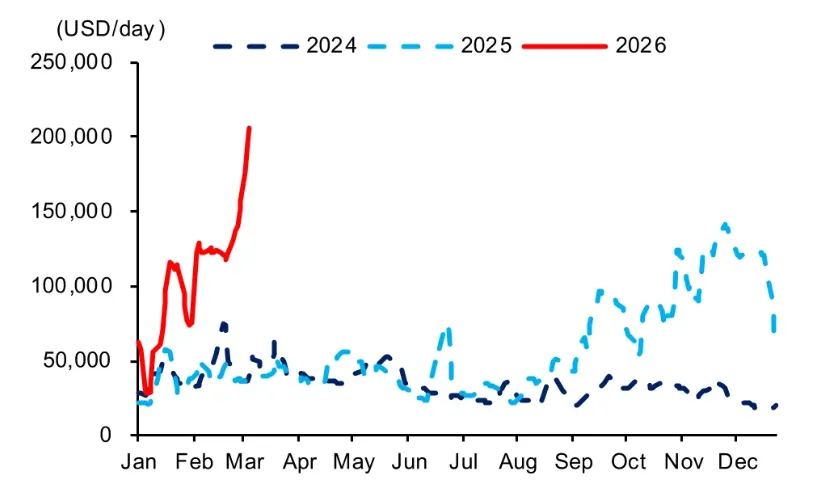

• 短期运价上浮:霍尔木兹航线VLCC日租金在扣押高峰期上涨至10万-12万美元;

• 船期延误:中东-亚太航线平均延误2-5天;

• 风险溢价增加:保险公司对高风险航线溢价提高15%-20%。

2025-2026年间,全球船厂迎来了新船交付高峰,主要集中在LNG船、集装箱船和VLCC。Clarksons数据显示,2026年上半年全球VLCC运力新增约5%,LNG运输船新增3%,集装箱船新增4%。HD KSOE、Hyundai Heavy Industries、Samsung Heavy Industries的新造船订单执行率超过90%,但部分交付因疫情后的供应链瓶颈延迟1-3个月。

新船交付高峰叠加合格船员短缺,使行业面临双重压力。北欧领先船员健康险公司Marine Benefits警告,未来18个月可能引发海上事故频发,尤其是在高密度航线和油轮运输中。统计显示,船员短缺直接导致船舶平均航速下降0.5-1节,间接增加航运成本约5%-7%。

老旧船舶淘汰加速,特别是未达IMO 2025排放标准的船舶。Frontline和Teekay分别计划淘汰2006年以前建造的油轮,总计运力约120万载重吨。同时,企业在新船采购上必须兼顾环保法规、运营效率及运力需求,形成资本与运营双重压力。

原油运输方面,霍尔木兹海峡事件直接推高短期运价,但长期不确定性导致期租合同谈判更为谨慎。2026年1-3月,VLCC市场日租金平均波动率达到30%,Suezmax航线日租金波动率25%。短期市场需求旺盛但供应不稳定,加剧了运价敏感性。

集装箱运输方面,疫情后需求回暖,主要航线仍受港口拥堵、燃料成本上升和船期不稳定影响。Maersk、CMA CGM等巨头调整航线结构,增设快线以应对高价值货物运输需求,同时优化船期计划降低滞港时间。

具体数据:

• 亚欧航线运价:2026年3月平均为每TEU 1800美元,同比上涨12%;

• 美西-亚太航线燃油附加费(BAF)增加约8%;

• 港口滞港平均时间:上海、青岛港均达到3.8天,比去年同期增加0.6天。

航线多元化与避险策略,企业开始布局非霍尔木兹替代航线,如绕行好望角、印度洋中转航线,分散地缘风险。Sinokor Maritime已在印度洋部署约30%的VLCC运力用于替代航线运输,尽管航程延长15-20%,但降低了扣船风险。

船型优化与环保升级,Frontline、Teekay Tankers加快LNG动力船舶采购,同时淘汰高排放船舶。HD KSOE和Hyundai Heavy Industries通过新船型多样化策略,维持市场竞争力,确保LNG船、PCTC和集装箱船比例提升。预计到2028年,绿色船舶在新交付船舶中占比将超过60%。

数字化与远程管理,船舶智能化、远程监控与备件物流优化成为企业应对人员短缺和风险的核心手段。企业在Vessel Management System上投入,以实现运力高效调度、远程故障监测和燃油优化。CMA CGM的数字化管理项目表明,可减少燃料消耗5%-7%,同时提升运力利用率3%-4%。

企业案例对比,Maersk通过数字化优化港口调度,实现平均每船停靠时间缩短0.8天;Frontline在LNG船队引入双燃料动力,减少碳排放10%;HD KSOE新船订单中LNG船占比40%,集装箱船35%,PCTC占25%,布局均衡且具前瞻性。

航运企业面临新船采购、环保升级和风险管理三重资本压力。融资结构调整成为关键,部分企业采取美元与非美元多币种融资、保险备份方案以及资本租赁组合策略。2026年上半年,国际航运企业通过多币种贷款和融资租赁筹集资金约40亿美元,缓解短期资本压力。

Bank of America Merrill Lynch数据显示,船舶融资成本与地缘风险密切相关,高风险航线运费上浮直接影响企业财务杠杆。企业在金融策略中结合期货套期保值、船舶保险组合和融资期限管理,以保障现金流稳健。

运力重构趋势,2026-2028年航运市场将经历运力结构调整。LNG船和集装箱船占比提升,VLCC和油轮运输短期波动仍频繁。根据Clarksons预测,到2028年,全球LNG运输船占比将达到15%,集装箱船占比略增至35%,油轮占比下降5%。

地缘风险常态化,中东航线的战略价值进一步凸显,企业必须建立常态化风险评估和应急机制,包括航线多元化、保险组合、船员培训体系。地缘风险已成为企业长期成本的一部分。

科技与管理驱动效率,智能船舶、远程运力调度、数字化供应链管理将成为企业在波动市场中获得竞争优势的关键。运力管理和风险管理的数字化能力,将直接影响企业利润率和市场份额。

战略布局为核心竞争力,市场份额未来不仅由运力规模决定,更取决于企业对风险的识别能力、资金链稳健性及绿色船队建设速度。企业战略布局决定了在未来波动市场中能否实现稳定盈利。

地缘风暴下的航运市场正在加速重构。航运企业必须在运力调配、风险管理和资本布局中保持敏捷,才能在波动市场中生存并突围。未来的赢家,将是那些既懂市场、又能驾驭风险与科技的航运战略家。