游戏出海图鉴:语言市场优先级及本地化难度解析

阅读指引:本文面向正在或计划出海的中国游戏开发商与发行商。全文约 2.4 万字,通过“守门员”筛选机制,对全球主要游戏市场进行系统扫描,最终给出语言优先级的多维 T 级评分、本地化难度分析与出海策略建议。本文以 2025 年公开数据为主:全球规模与主要国家排行采用 Newzoo 2025 估算,中国游戏出海数据采用《2025 年中国游戏产业报告》;少数非 Top10 市场因缺少公开 2025 全量国家页,沿用最近公开口径并在正文标明。来源均附于正文与文末。

目录

-

前言:为什么要给语言市场排座次? -

第一章:守门员机制——谁能入场? -

第二章:发达市场逐一解剖(12 个市场) -

第三章:发展中市场横截面扫描(13 个市场) -

第四章:语言 T 级评分(多维视角) -

第五章:容易误判的“伪大市场” -

第六章:本地化难度全解——从中文出发的 14 种语言实战指南 -

6.0 为什么“从中文出发”是特殊起点 -

6.1 技术难度、文化适配与合规总览 -

6.2 逐语言实战详解(14 种语言) -

6.3 各语言技术参数速查 -

第七章:实操出海语言策略 -

结语 -

数据来源

前言:为什么要给语言市场排座次?

出海的本质是资源分配问题。

一款游戏的本地化预算有限,研发团队的精力有限,发行团队的运营带宽有限。而世界上有 7,000 多种活跃语言、200 多个国家和地区。不可能雨露均沾,必须排优先级。

但“排优先级”这件事本身就布满陷阱:

-

人口陷阱:印度有 14.4 亿人、阿拉伯语覆盖逾 3 亿人,为什么许多出海团队做完之后觉得 ROI 低于预期? -

语言统一性陷阱:“西班牙语”对应的是拉美西语还是欧陆西语?不宜通用的情况下应如何取舍? -

市场规模陷阱:俄语长期位列 Steam 的重要用户语言之一,但 2022 年后的俄语市场还值得像战前一样投入吗? -

ARPU 幻觉:某些市场的玩家数量是另一个市场的十几倍甚至数十倍,但付费收入可能倒过来。

本文试图通过一套清晰的筛选框架,把这些问题的答案拍到桌上。

第一章:守门员机制——谁能入场?

为避免对 200+ 个国家和地区进行无效分析,本文设立两道筛选门槛,将全球市场划分为“值得独立讨论”与“暂无需关注”两类。

1.1 筛选逻辑

门槛一:发达市场/地区,人口下限 = 台湾地区(约 2,350 万)

选择台湾地区作为门槛的理由:台湾地区是繁体中文核心市场,是中国大陆出海团队天然的文化近邻与市场测试床;以其人口规模作为发达市场下限,能尽量纳入具备真实出海价值的市场,同时排除人口过小(如荷兰 1,780 万、比利时 1,170 万、瑞典 1,070 万)、难以形成独立运营规模的市场。

门槛二:发展中市场,人口下限 = 泰国(约 7,200 万)

发展中国家 ARPU 整体偏低,人口规模必须足够大才能形成商业可行的总量市场。泰国是东南亚增速最快的游戏市场,以其人口为下限,能留住真正具备规模效应的发展中市场。

排除规则:联合国认定的最不发达国家(LDCs),无论人口多少,全部排除。

注:埃塞俄比亚(1.25 亿)、刚果民主共和国(1 亿)、孟加拉国(约 1.7 亿;联合国口径毕业日期为 2026 年 11 月 24 日,但孟加拉方面已寻求推迟至 2029 年,进展存变数)、坦桑尼亚、苏丹、缅甸等均在此列。玩家数量再多,若整体社会无力转化为有效商业消费,就不构成出海意义上的“市场”。

1.2 入围市场名单

|

|

|

|

|

|

|---|---|---|---|---|

| 发达市场 |

|

|

|

|

| 发达市场 |

|

|

|

|

| 发达市场 |

|

|

|

|

| 发达市场 |

|

|

|

|

| 发达市场 |

|

|

|

|

| 发达市场 |

|

|

|

|

| 发达市场 |

|

|

|

|

| 发达市场 |

|

|

|

|

| 发达市场 |

|

|

|

|

| 发达市场

|

|

|

|

|

| 发达市场 |

|

|

|

|

| 发达市场 |

|

|

|

门槛值 |

| 发展中市场 |

|

|

|

|

| 发展中市场 |

|

|

|

|

| 发展中市场

|

|

|

|

|

| 发展中市场 |

|

|

|

|

| 发展中市场 |

|

|

|

|

| 发展中市场 |

|

|

|

|

| 发展中市场 |

|

|

|

|

| 发展中市场 |

|

|

|

|

| 发展中市场 |

|

|

|

|

| 发展中市场 |

|

|

|

|

| 发展中市场

|

|

|

|

|

| 发展中市场 |

|

|

|

|

| 发展中市场 |

|

|

|

门槛值 |

★ 沙特阿拉伯:世界银行定义为“高收入国家”,非 OECD 成员,但游戏市场高速增长且 ARPU 位居全球前列,本文纳入发达市场分组讨论。 ★★ 巴基斯坦和伊朗虽通过人口门槛,但均存在严重变量——前者 ARPU 极低,后者基本封闭。详见第三图 2:守门员机制入围市场名单(按发达市场/发展中市场分组)

第二章:发达市场逐一解剖

2.1 英语圈:规模即护城河

主要市场:美国、英国、加拿大、澳大利亚

英语是游戏出海的默认起点,不需要论证理由,只需要理解其内部差异。

美国

Newzoo 2025 估算中,美国游戏市场营收约 $498 亿,位居全球第二,仅次于中国(约 $532 亿)。平台分布相对均衡:主机、手游、PC 均有可观份额——这意味着针对美国的产品策略,单靠手游难以吃下全部份额。[^2]

美国玩家偏爱 FPS(《使命召唤》系列长青不衰)、开放世界 RPG、运动竞技(NBA 2K、EA FC)。文化上,对“Pay-to-Win”机制的容忍度持续下降,监管层(FTC)已开始对战利品箱机制展开调查。2024-2025 年,中国手游《Last War: Survival》等 SLG 品类持续在美国高收入榜中占据存在感,策略+买量打法已被验证。

从中国出海视角看:**美国贡献了中国自研移动游戏海外收入的 32.31%**(2025 年),仍是所有海外市场中的绝对首位。[^1]

英国

Newzoo 2025 估算中,英国游戏市场约 $66 亿,游戏素养极高,BAFTA 游戏奖是全球最受敬重的行业大奖之一。大多数游戏只发一套英语版本,英国玩家通常也能接受——但拼写差异(”Colour”/”Color”、”Armour”/”Armor”)、措辞、语气、货币与日期格式默认按美国口径处理,英国玩家是会感知到这套版本并非为他们而做的。[^2]

实操建议:题材有英式刚需(英超授权、英伦风历史策略等)时主动选用英式英语;其他情况下基于美式版做一轮轻量适配,成本远低于新做一门语言,对本地感知的提升却很直接。很多团队宁愿为西班牙单开第二版西语,却不肯为市场体量超过其两倍的英国补一轮英式校对——这种投入顺序本身就说明决策没按市场价值排。

加拿大

英法双语国家,魁北克省有约 800 万法语使用者,但总体上可视为英语市场延伸,Newzoo 2025 估算规模约 $31 亿。[^2]

澳大利亚

澳大利亚未进入 Newzoo 2025 免费 Top10 国家页,近年公开口径多在 $25-30 亿量级。其手游渗透率高,消费力不俗。独立分级机构 ACB 历史上曾因分级制度缺陷造成多次大规模禁售事件(2013 年前无 R18+ 分级),目前情况已改善。澳大利亚是英语市场的高性价比尾部延伸,无需额外本地化投入。

2.2 台湾地区:低门槛、高回报的繁中试点市场

营收规模:公开口径多在 $10 亿量级(2024/2025 估算差异较大)。

繁体中文核心市场,对国产游戏出海团队来说,其本地化工程远比所有海外语言都轻,主要投入集中在繁体用词、在地表达、UI 细节与运营层面的适配。同为华人文化圈,文本通常可以先做繁简转换,再补一轮面向台湾地区语境的人工校阅(但注意:繁体中文 ≠ 简体中文转码,台湾地区的用词习惯、文化引用、网路梗与中国大陆差异明显,敷衍了事会被识破)。

战略价值:台湾地区不是大规模市场,而是一个低成本验证繁体中文、本地运营节奏与华人文化接受度的独立试点市场。监管相对宽松,用户反馈密度高,适合作为中国团队面向境外市场发行时的第一批测试场。

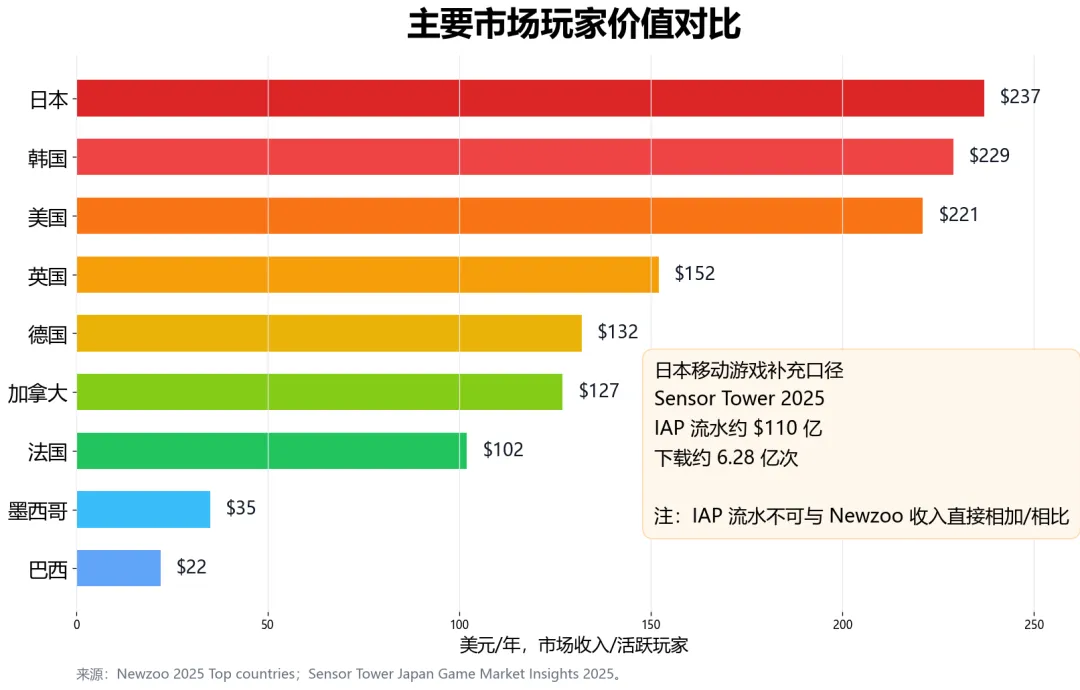

2.3 日本:成熟市场最高玩家价值的考场

核心数据

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2025 年日元仍处低位,以美元计价的市场规模没有充分反映日本本土消费韧性,但日本市场的高玩家价值结构性优势未变。[^2]

① 玩家价值口径说明:日本市场的高价值结构属事实,但严格 ARPU、收入/玩家、IAP 收入/下载等口径不可混用。本文主表采用 Newzoo 2025 “市场收入/活跃玩家”的同口径估算作横向比较;移动端改用 Sensor Tower 2025 的日本移动游戏 IAP 收入与下载量,不再沿用 2022 年 ARPU 旧数。从中国出海角度看,**日本贡献了 2025 年中国自研移动游戏海外收入的 16.35%**,稳居第二位。[^1][^4]

平台分布

手游约 50%,主机(任天堂/索尼本土优势显著)约 35%,PC 约 15%。Steam 在日本的渗透率远低于欧美——更准确地说,日本的非手游消费长期仍由主机生态强势承接,PlayStation 与任天堂平台的存在感远高于欧美市场想象,PC 端则相对更偏核心圈层。

玩家偏好

JRPG 是日本游戏市场的文化基底,《最终幻想》《勇者斗恶龙》奠定了审美基础。近年来,《FGO(Fate/Grand Order)》《赛马娘》等 IP 驱动型卡牌/养成游戏在手游端创造了惊人的付费规模。《原神》是近年来在日本最成功的中国出海产品之一,证明了高品质二次元内容完全可以突破“中国游戏”的刻板印象。

日本玩家整体对游戏品质有极高要求,对“Low-effort 本地化”(机翻腔、敬语错误、配音缺失)零容忍。

本地化挑战(★★★★★ 最高难度)

日语本地化是全球主流游戏语言中公认难度最高的:

-

敬语体系(敬語):日语的敬语(尊敬語/謙譲語/丁寧語)系统要求翻译者精准把握角色之间的社会关系与权力结构。BOSS 对玩家说话的语气,与仆从对主人说话的语气,用词截然不同。错了,日本玩家会在评论区开骂。 -

CV 文化:几乎所有在日本成功的中国出海游戏都配置了全程日语配音,并且必须启用知名声优(CV)——一线 CV 的粉丝效应直接影响游戏口碑和预注册数字。 -

文化植入:中国节日活动、中国文化符号不能原样照搬,必须替换为日本玩家熟悉的参照系(樱花祭、夏日祭、情人节的巧克力文化等)。

内容禁忌

日本 CERO(电脑娱乐评审协会)分级体系相对温和,但有几个硬性雷区:历史事件中的特定名称(《辐射 3》“Fat Man”核弹因与长崎原子弹同名,在日本版中改为“Nuka Launcher”);Z 级(18+)内容在一般零售渠道受限;血腥内容有时需要调整颜色处理(将红色血液改为绿色)。

2.4 韩国:PC Bang 走向移动端的完整演变

营收规模:约 $78 亿(Newzoo 2025 估算),全球第四大市场。中国自研移动游戏海外收入占比:9.15%,第三位。[^1][^2]

平台演变:PC Bang(网吧)文化曾塑造了韩国游戏的 DNA——《星际争霸》的神话诞生于此,MMORPG 的付费模式在此被验证。近年来手游比例持续上升,现已达约 55%,PC 约 35%,主机约 10%。

玩家偏好:MMORPG 是韩国游戏的血统,《天堂》系列、《传奇》已是文化图腾。电竞氛围极为浓厚,LCK(英雄联盟韩国联赛)是全球最具影响力的电竞联赛之一。韩国玩家付费意愿强,但对“鸡肋氪金”极为厌恶——一旦发现游戏是 Pay-to-Win 设计,口碑崩塌速度惊人。

玩家价值:按 Newzoo 2025 “市场收入/活跃玩家”粗算,韩国约 100-106/年,仍位居全球前列。[^2][^5]

本地化特点:韩语本地化(★★★★)技术难度较高,但更大的挑战来自质量敏感度——韩国玩家对翻译质量的感知力很强。韩国市场同样需要针对本土审美(K-pop 影响下的 UI 设计偏好、干净简洁的视觉风格)进行适配。

2.5 德国:欧洲最大 PC 市场,内容管制重镇

营收规模:约 $70 亿(Newzoo 2025 估算),欧洲最大单一语言游戏市场。[^2]

平台分布:PC 约 40%(欧洲最高),手游约 35%,主机约 25%。德国人均 PC 游戏支出是欧洲最高的国家之一。

玩家偏好:策略游戏在德国拥有异乎寻常的深厚根基(《文明》系列在德国的销量是欧洲其他国家的数倍);建造/经营类游戏大受欢迎(Farming Simulator 在德国是真正的国民游戏,现实中还有专业联赛);深度 RPG(《神界:原罪》系列)也是重要品类。德国玩家整体偏好有耐心、有深度的游戏设计,对过度商业化设计的容忍度较低。

内容管制(重点 ⚠️)

-

BzKJ(Bundeszentrale für Kinder- und Jugendmedienschutz,联邦青少年媒体保护中心):德国青少年媒体保护机制的重要组成部分。对于游戏而言,一旦被纳入限制范围,公开宣传、展示与触达未成年人的能力都会受到显著影响,商业发行效果会大幅打折。因此德国版应在上线前完成合规审计,而不是等到发行临门一脚再补救。 -

纳粹符号绝对禁止:卐字符、希特勒形象等均受德国法律禁止(教育目的游戏有豁免例外,但须严格审查)。《德军总部》系列历代游戏在德国均需针对性修改。 -

暴力内容阈值极低:德国版《侠盗猎车手》等游戏均为删减版,血腥程度阈值远低于美国。

实操建议:德国版往往与“DACH 地区”(德国/奥地利/瑞士)捆绑发行,加上奥地利约 940 万人、瑞士约 880 万人,合并后德语市场规模可提升约 30-40%,接近 $90-100 亿量级。

2.6 法国、意大利、西班牙:EFIGS 的内部差异

“EFIGS”(英/法/意/德/西)是软件及游戏本地化的经典欧洲语言包。但其内部差异不容忽视:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

中偏高

|

|

|

|

|

系统性忽视 |

|

法国:法国玩家对法语版本的偏好明显,不提供法语版本的游戏,在法国市场的折损率通常很高。法国玩家对本土文化有强烈认同感,对敷衍翻译高度敏感。EF EPI 等指标最多只能侧面反映英语熟练度,不能直接替代游戏消费语境中的语言偏好判断。

意大利:约 $25-30 亿市场、6,000 万高收入人口,理论上是 ROI 较稳定的欧洲语言之一。实际操作中,许多国内团队习惯性地把它排到了预算之外,转而去做越南语、土耳其语,甚至追加一版西班牙语(欧洲)——全都是体量更小或风险更高的选择。

西班牙:市场本身规模中等,但西班牙对整个西班牙语圈有文化辐射力——不过要注意,拉美玩家对“卡斯蒂利亚腔”有时持抵触情绪,两个版本最好区分处理。

2.7 沙特阿拉伯:高 ARPU 的宗教特区

营收规模:近年公开口径约 $12 亿量级,MENA 地区最高;Newzoo 2025 免费版未披露沙特单国完整数据,Niko Partners 2025 MENA-3 报告将沙特、埃及、阿联酋列为中东北非核心市场。[^8][^9]

ARPU:按 Galal & Karawi Management Consulting(G&K)与 Orient Planet Group 研究,沙特游戏市场每用户年均约 $393,跻身中东前列。背后是年轻男性人口比例高、石油经济带来的可支配收入充裕,再叠加 Saudi Vision 2030 把娱乐、电竞与游戏产业明确列为战略方向。[^6]

过去几年,主权财富基金 PIF、Savvy Games Group 的对外投资与收购、大型电竞赛事承办、海外游戏公司股权动作,几乎都在传递同一个信号:沙特不是静态的高消费市场,而是国家层面主动推动、正在加速成形的产业中心。它要把自己从 MENA 最大付费市场升级为整个区域的内容、资本和电竞枢纽。对外来厂商而言,这意味着沙特的重要性不只在”玩家有钱”。

玩家偏好:PUBG Mobile、FIFA/EA FC、《使命召唤》手游是最受欢迎的品类。沙特用户对 FPS 和足球游戏的热情极高,且愿意付费。

内容禁忌(重点 ⚠️)

-

赌博机制:伊斯兰教律法对赌博明确禁止,战利品箱机制须谨慎处理(随机抽卡概率可接受,但“真实赌博感”的交互设计须避免) -

LGBTQ+ 内容:完全禁止 -

女性暴露内容:角色服装需符合当地宗教文化标准 -

宗教敏感内容:任何对伊斯兰教或穆斯林群体的负面描绘均为禁区 -

政治内容:涉及巴以冲突、卡塔尔断交等政治敏感话题须高度谨慎

沙特是“内容高度受限但付费能力极强”的罕见组合。做好了是高溢价市场,踩雷了是直接封号退出——这个赌注很不对称。

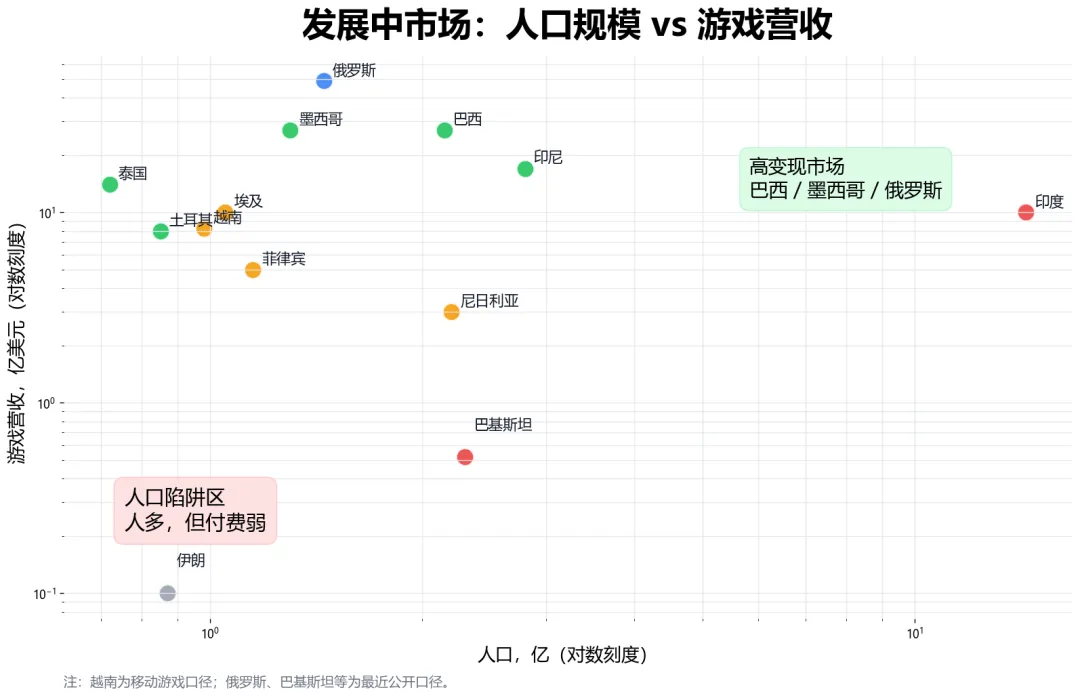

第三章:发展中市场横截面扫描

3.1 印度:数字大国,付费洼地

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

悖论的根源:印度约 5 亿玩家中,绝大多数使用低端安卓设备,通过免费游戏消磨时间,付费习惯仍在形成。这组数字直接说明问题:5 亿级玩家,全年玩家支出刚过 78 亿)的 1/7。[^2][^7]

语言问题:印度官方认定 22 种正式语言,使用人口超百万的语言近 40 种,印地语是主体,但英语在游戏界是城市精英玩家的通用语——已形成稳固习惯。现阶段印地语本地化的商业 ROI 极难为正。

为什么仍值得关注(但不是现在):Niko Partners 2025 口径预计印度市场仍保持约 13.6% 的年复合增速,UPI 支付基础设施快速完善,ARPU 正在缓慢上升。[^7] 一旦出现“付费习惯拐点”,将是改变格局的重大机会——但这个拐点可能还在 5-10 年后。

💡 结论:英语版已足以覆盖印度的有效(付费)市场,无需专门投资印地语本地化。把资源留给付费更好的市场。

3.2 印度尼西亚:东南亚最大体量

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

印尼的 96% 手游率是全球极端值之一:廉价安卓设备占据几乎全部游戏入口,主机游戏几乎不存在商业规模。价格敏感度极高,免费+IAP 模式是唯一可行的货币化路径。

玩家偏好:MOBA 绝对主导。Mobile Legends: Bang Bang 在印尼是现象级产品,几乎成为“手机游戏”的代名词;Free Fire 是 Battle Royale 的头部;策略和放置类游戏增长稳健。

语言优势:印尼语(Bahasa Indonesia)是印尼的国家统一语言,全国通用。从本地化技术角度看,印尼语是主流游戏语言中难度最低的之一——拉丁字母、几乎无语法屈折变化、无声调。到 2025 年,印尼语本地化已从“加分项”进化为进入印尼市场的事实门槛,本土竞争产品几乎都有印尼语支持。

3.3 巴基斯坦:人口陷阱的教科书案例

|

|

|

|---|---|

|

|

|

|

|

约 $5,200 万(2024 年) |

|

|

|

这组数据直接说明了一切:2.3 亿人口,市场规模只有日本的 0.3%。巴基斯坦的支付基础设施不完善,信用卡渗透率低,绝大多数玩家使用低端安卓设备玩免费游戏,几乎不付费。

结论:乌尔都语本地化目前无任何商业依据。巴基斯坦是“守门员机制”通过了人口门槛、但应当被实际排除在本地化投入之外的典型案例。

3.4 尼日利亚:非洲最大市场,语言无需额外投入

人口 2.2 亿,非洲最大游戏市场之一,近年公开口径营收约 $3 亿量级。尼日利亚的游戏语言实际上是英语——英语是官方语言,游戏界从未形成 Hausa、Yoruba 或 Igbo 的本地化需求。用英语版覆盖尼日利亚,无需额外本地化投入,是稳健的选择(但市场规模尚有限,支付通道建设是主要挑战)。

3.5 巴西:拉丁美洲的王座

|

|

|

|---|---|

|

|

$27 亿(Newzoo 2025),LATAM 最大单一市场 |

|

|

|

|

|

|

|

|

|

巴西的特殊性:在发展中国家中,巴西的主机渗透率异常高(原因之一是 Zona Franca de Manaus 政策对本土组装电子产品减税,让主机价格相对可控)。这意味着巴西不是纯粹的手游市场——主机玩家同样构成一个可观的付费群体。

语言警告(重要 ⚠️):巴西葡语(Brazilian Portuguese, BP)与欧洲葡语(European Portuguese, EP)差距极大——词汇、句式、语气、俚语全面不同。不应把欧洲葡语版本当作巴西版本使用。 反之,欧洲葡语(葡萄牙约 1,020 万人,低于本文发达市场门槛)通常不值得单独投入;专做巴西葡语即可覆盖最大葡语市场。

玩家偏好:足球游戏(EA FC 在巴西是真正的国民游戏)、FPS(CS 系列长青)、Battle Royale(Free Fire 曾在巴西手游排行榜长期占据首位,对一款东南亚公司的游戏来说是奇迹)。

内容风险:巴西法院对游戏内容拥有较大裁量权,已禁止《Bully》《Blood》等游戏。监管逻辑以“美化暴力或犯罪”为标准,边界较模糊,需关注。

3.6 俄罗斯:战时市场的复杂方程

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

俄罗斯是全球 PC 游戏渗透率最高的主要市场之一,俄语玩家群体规模庞大,游戏素养高,对策略类、FPS、MMORPG 有天然热情。

2022 年后的平行宇宙:

-

西方主要开发商和发行商相继撤出俄罗斯市场 -

Visa/Mastercard 国际支付受限,但玩家通过创造性方法应对——用土耳其、哈萨克斯坦账号购买 Steam 游戏,用波兰账号购买 PS Store,用阿根廷账号购买 Xbox[^10] -

实际游戏营收以卢布计算受通胀影响,换算为美元大幅缩水 -

俄罗斯政府开始加大对国内游戏内容的审查(LGBTQ+ 内容被明令禁止,“传播西方价值观”的内容受压制)

对中国出海团队的含义:中国开发商相比西方同行,面临的政治风险更低(中俄关系维持)。俄语本地化的翻译成本通常比德/法/意低(专业翻译资源丰富),但战时市场的不确定性是定价需要纳入的风险系数。建议:维护现有俄语资产,把俄语放在第三阶段谨慎评估,新增规模投入不应早于德语、巴西葡语、拉美西语和法语。

3.7 墨西哥:LATAM 西班牙语的旗舰市场

营收约 $27 亿(Newzoo 2025),与巴西并列 Newzoo 免费 Top10 国家页第 9/10 位。约 7,810 万活跃玩家,以 Gen Z 为主,手游为主要平台。[^2]

墨西哥代表的是“LATAM 西班牙语”市场的核心验证场——做拉美版本,墨西哥是第一标尺。哥伦比亚(5,200 万人,低于门槛)、阿根廷(4,600 万人,低于门槛)是重要补充市场。尽管西语国家众多且存在明显差异,但行业通常仍是维护一套统一的 LATAM 西语,而不是逐国拆版本。

一个常被低估的增量:美国约有 6,200 万西班牙裔人口(比西班牙全国人口还多),占总人口约 19%,其中大多数具备西班牙语游戏消费能力。这意味着“LATAM 西班牙语”版本的潜在受众,远不止各拉美国家的本地用户——加上美国西班牙裔之后,这是一个跨越美洲、体量惊人的隐性语言市场。

仍需注意:LATAM 西班牙语 ≠ 西班牙语(欧洲),词汇俚语、敬语使用(Vosotros vs. Ustedes)、文化引用均存在差异。

3.8 菲律宾:英语红利下的轻度付费市场

人口 1.15 亿,英语是官方语言之一,菲律宾是东南亚中英语普及率最高的国家。游戏无需本地化即可触达大多数玩家——这是菲律宾的天然优势,也是本土化 ROI 极低的原因。

语言背景:菲律宾本土语言/方言多达 170+ 种,他加禄语(Tagalog)家庭占比约 40%,非第一母语者仍是多数。本土语言太碎、形不成统一市场,英语自然成为游戏界的事实通用语。

Mobile Legends 是文化现象,竞技手游为主。ARPU 偏低(约 $10-15/年),属于量大但单价低的市场。

3.9 埃及:阿拉伯语世界的人口冠军

营收约 $10 亿量级(近年公开口径),MENA 增速较快,但付费能力弱、汇率(埃镑)波动大,ARPU 远低于沙特。

MENA 的两面:沙特负责贡献钱($12 亿量级营收,高 ARPU),埃及负责贡献量(最大玩家基数,快速增速)。二者合并,才构成阿拉伯语区完整的市场图谱。

3.10 越南:监管加码,且性价比被高估

越南活跃玩家约 5,400 万,手游绝对主导。按 Gamota/PocketGamer.biz 2025 口径,越南移动游戏市场收入约 $8.25 亿,但付费用户比例仅约 7-10%,收入高度集中在 MMORPG、4X 策略等少数品类。[^11]

冷静看待“SEA 三合一”:国内不少团队习惯将泰国、印度尼西亚、越南打包处理,视为同等优先级的东南亚三大市场。2025 年越南移动游戏收入已接近 $8 亿量级,与泰国、印尼的差距较过去收窄,但整体商业化、支付转化和合规成本仍不如泰国、印尼顺滑。更稳妥的优先次序仍是:印尼 → 泰国,越南结合品类适配与合规准备单独评估。

越南 Decree 147/2024/ND-CP(⚠️ 重要):2024 年 11 月 9 日发布,2024 年 12 月 25 日生效。核心条款:

-

外国游戏须获越南政府颁发的发布许可证(G1-G4 分级,G1 涉及在线多人游戏要求最严格) -

Google Play/App Store 须配合越南政府下架违规应用 -

内容不得包含任何挑战越南领土主张的地图(南海问题是硬性红线)[^12]

进入越南市场必须提前做合规准备,否则上架后随时可能被要求下架。

3.11 伊朗:技术入围,实际封闭

人口 8,700 万,理论上通过了发展中市场门槛。但现实:国际制裁导致绝大多数国际支付方式不可用,App Store 和 Google Play 均受限,玩家主要通过 VPN+非官方渠道获取游戏,商业化收益接近于零。

结论:波斯语本地化目前无可实现的商业路径,排除在投资计划之外。

3.12 土耳其:高增速撞上里拉贬值

土耳其移动游戏消费在 2024 年同比增长约 **28%**,整体视频游戏市场接近 $10 亿量级。[^13] 人口 8,500 万,游戏玩家基础庞大,竞技类游戏热情高。

货币陷阱:土耳其里拉持续大幅贬值,Steam 土耳其区定价曾是全球最低之一(被“区域价格套利”玩家滥用),以美元计算的实际 ARPU 被大幅折损。即使本地消费增速看起来亮眼,换算成美元回报和可持续付费能力时仍要打折。

长期价值:土耳其游戏市场的基本面健康,年轻人口红利明显,长期看具备布局价值,但短期以美元衡量的 ROI 受汇率拖累。

3.13 泰国:东南亚增速最快的门槛市场

人口 7,200 万(门槛值),游戏市场预期到 2029 年达到 $24 亿,是东南亚 CAGR 最高的市场。手游为主,但主机渗透率在东南亚属较高水平。玩家对高品质内容接受度好,《原神》在泰国社区的影响力极大。

泰语本地化正在从“锦上添花”变成进入泰国市场的事实准入标准,本土竞品均已全面泰语化。

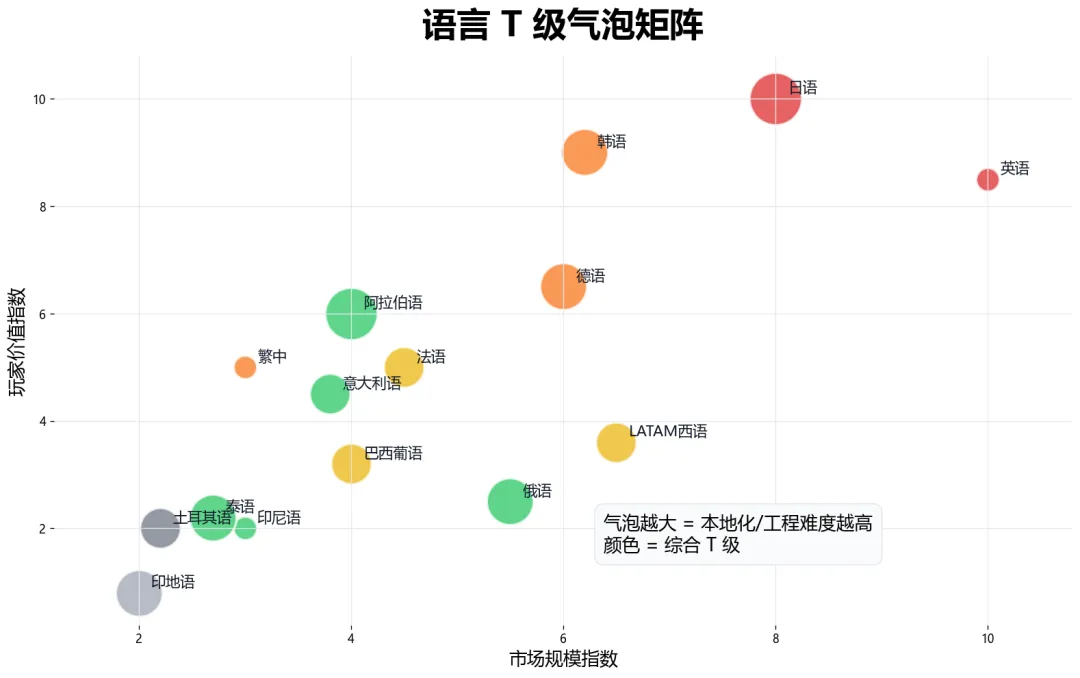

第四章:语言 T 级评分(多维视角)

⚠️ 单一维度的 T 级排名会严重误导决策。本章从三个维度独立打分。4.1 和 4.2 是单维度排序,4.3 是投入回报判断,4.4 才是综合建议;跨表档位不必完全一致。

4.1 维度一:市场规模(Revenue 天花板)

|

|

|

|

|

|---|---|---|---|

| T0 |

|

|

|

| T0 |

|

|

|

| T1 |

|

|

|

| T1 |

|

|

|

| T1 |

|

|

|

| T2 |

|

|

|

| T2 |

|

|

|

| T2 |

|

|

|

| T2 |

|

|

|

| T2 |

|

|

|

| T3 |

|

|

|

| T3 |

|

|

|

| T3 |

|

|

|

| 观察 |

|

|

|

| 观察 |

|

|

|

| 观察 |

|

|

|

4.2 维度二:玩家价值(收入/玩家)

|

|

|

|

|

|---|---|---|---|

| T0 |

|

|

|

| T0 |

|

|

|

| T1 |

|

|

|

| T1 |

|

|

|

| T1 |

|

|

|

| T2 |

|

|

|

| T2 |

|

|

|

| T2 |

|

|

|

| T2 |

|

|

|

| T3 |

|

|

|

| T3 |

|

|

|

| T3 |

|

|

|

| T3 |

|

|

|

| T3 |

|

|

|

| 末位 |

|

|

|

⚠️ 本表为方向性参考:Newzoo 2025 Top10 国家采用“市场收入/活跃玩家”的同口径粗算,便于横向比较,但不等同于严格 ARPU 或 ARPPU;沙特一行为综合游戏消费 ARPU(G&K/Orient Planet 研究)[^6];意大利语、西班牙语(欧洲)、俄语、SEA 等仍采用最近公开估算。阿拉伯语(沙特/埃及)内部差距极大,用单一数字代表“阿拉伯语 ARPU”无意义。② 意大利语与西班牙语(欧洲)数字来自 Statista 等公开市场分部口径换算,误差范围较大,仅供方向性参考。

4.3 维度三:综合 ROI(考虑本地化成本)

ROI = 预期增量收益 / 本地化总成本(翻译+配音+文化适配+合规+持续运营)

|

|

|

|

|

|---|---|---|---|

| T0 |

|

|

|

| T0 |

|

|

|

| T1 |

|

|

|

| T1 |

|

|

|

| T1 |

|

|

|

| T2 |

|

|

|

| T2 |

|

|

|

| T2 |

|

|

|

| T3 |

|

|

|

| T3 |

|

|

|

| T3 |

|

|

|

| T3 |

|

|

|

| T3 |

|

|

|

| 观察 |

|

|

|

| 观察 |

|

|

|

| 暂不投入 |

|

|

|

| 暂不投入 |

|

|

|

4.4 综合 T 级汇总

T0(必做)

-

英语:默认起点 -

日语:成熟市场最高玩家价值之一,需专业团队

T1(推荐)

-

繁体中文:对中国团队边际成本接近零,实际优先级高于纯市场天花板 -

韩语:高 ARPU + 成熟付费文化 -

德语:欧洲最大 PC 市场;前提是产品类型契合德国偏好(策略/RPG/建造类)

T2(扩张期布局)

-

巴西葡语:LATAM 唯一入口 -

拉美西语:一版覆盖墨/哥/阿等,叠加美国西班牙裔 -

法语:法国独立性强,EFIGS 不可省

T3(可选,量入为出)

-

俄语:账面规模大,实际变现受制裁与汇率双重压制(详见第五章) -

泰语:东南亚增速最快,先发红利 -

印尼语:SEA 最大体量,技术成本最低 -

意大利语:$25-30 亿高收入市场,与法/葡/西难度相当 -

阿拉伯语:高 ARPU、高文化成本,沙特用户偏好契合时 ROI 极高

观察(时机未到)

-

土耳其语:高增速被里拉贬值抵消 -

越南语:合规先于本地化

暂不投入

-

印地语:等待付费拐点 -

波斯语:市场封闭

第五章:容易误判的“伪大市场”

下面这组内容属于“反误判章节”:重点不是把这些市场一概排除,而是提醒团队不要被人口、语言名义统一性或想象中的区域打包逻辑带偏。它们里有些仍然是正式优先级体系里的重要选项(例如俄语、法语),只是常被市场叙事说大、说顺、说得过于轻松,因此需要单独拆开,把真实门槛、隐性成本和适用前提讲清楚。

伪大市场一:印度 / 印地语——五亿玩家,十亿市场

印度的出海故事是一个关于“数量与质量”的经典悖论。

5 亿级活跃玩家,看起来是什么概念?超过美国全国人口。接近欧盟人口总数。是韩国玩家数量的约 15 倍。

然后看收入:2025 年玩家支出口径刚过 $10 亿量级。

做个简单的比较:韩国有约 3,400 万玩家(印度的 7%),贡献 $78 亿市场(印度的 7 倍以上)。

印度年 ARPU 仍只有 $2-3 量级——这意味着,按收入/玩家折算,理论上你需要约 80-100 个印度玩家来产生 1 个韩国或日本玩家的贡献(不同来源口径并非完全一致,仅作量级参考)。

这不是贬低印度的市场潜力。 印度仍在快速成长,UPI 数字支付体系正在覆盖更广的人群,付费习惯拐点终将到来。但“终将”不是“现在”。

印地语本地化的现实困境:

-

印度英语玩家(消费力最强的那批人)大多已习惯英语游戏,对印地语版并无特别偏好 -

印地语覆盖的那批用户,恰恰是 ARPU 最低的用户群 -

印度还有泰卢固语、泰米尔语、马拉地语等大型语言,“做了印地语”也不等于“覆盖了印度”

结论:英语版覆盖印度的有效(付费)市场,无需专项印地语投入。把资源省下来打付费更好的市场。观察 ARPU 变化,等待市场拐点,那时候再议印地语——不晚。

伪大市场二:阿拉伯语——统一的名字,碎片的现实

对大多数中国游戏开发者来说,“阿拉伯语市场”是一个笼统的概念,容易产生误判。让我们把它拆开。

阿拉伯语的双层结构(Diglossia):阿拉伯语存在显著的语言双层现象——

-

现代标准阿拉伯语(MSA):书面语、正式场合,游戏文本通常使用此版本,可跨地区通用 -

地区口语方言:日常交流,彼此之间差异巨大(海湾方言和摩洛哥方言的差距,约等于普通话和闽南话的差距)

你用 MSA 做了文本?正确,但不完整。配音需要选对方言,否则“听起来像教科书”,玩家体验大打折扣。

市场分布的极化:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

做“阿拉伯语版”,本质上是在问:你的游戏类型能不能吸引沙特用户付费? 如果答案是肯定的,阿拉伯语版的 ROI 可能非常惊喜;如果你的主要流量实际来自埃及(人多但付费弱),那 ROI 会令人失望。两国数字来自不同研究机构、不同口径,都在 10 亿美元量级——沙特靠高 ARPU,埃及靠用户规模,不宜直接做精确比较。

RTL 的工程成本被许多团队低估。从右到左的 UI 全面翻转不只是技术问题,还涉及视觉设计的整体重构,通常比其他语言高出 30-40% 的额外开发成本。

结论:阿拉伯语不是“大市场即高 ROI”,而是“高度条件化的高 ARPU 市场”。没有中东本地化团队、没有内容合规流程的团队,贸然进入会踩雷。

伪大市场三:俄语——战前 T1,战后 T3

俄语在常见出海资料里仍以 49 亿量级压成了和战前完全不同的回报曲线。

本文据此把俄语从战前的 T1 降到 T3。中国团队相比西方同行确实有政治壁垒上的相对优势,可以低成本维护现有俄语版本继续服务存量用户,但新增规模化投入需要把政治风险计入定价——详细操作建议见 3.6。

伪大市场四:法语——日不落语言,实际市场没那么大

法语是世界第五大语言,覆盖超过 44 个国家和地区,超过 3.2 亿人口——这组数字在出海 PPT 里看起来非常美好。

让我们做个拆分:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

“法语覆盖 4 亿人”的真相是:其中大多数人生活在联合国最不发达国家中,游戏市场接近于零。有商业价值的法语市场,核心就是法国,辅以魁北克(随英语加拿大版顺带覆盖)。

做法语版是对的——但不要因为“法语覆盖了数亿人”而高估其总量回报。

伪大市场五:巴基斯坦/乌尔都语——人口大国,游戏侏儒

本文的“守门员机制”之所以有意义,巴基斯坦是最好的例证。

2.30 亿人口通过了发展中国家门槛,但 0.23 的年 ARPU,与门槛对面的泰国($14 亿量级市场)形成了天壤之别。

乌尔都语本地化目前没有任何合理的商业支撑。

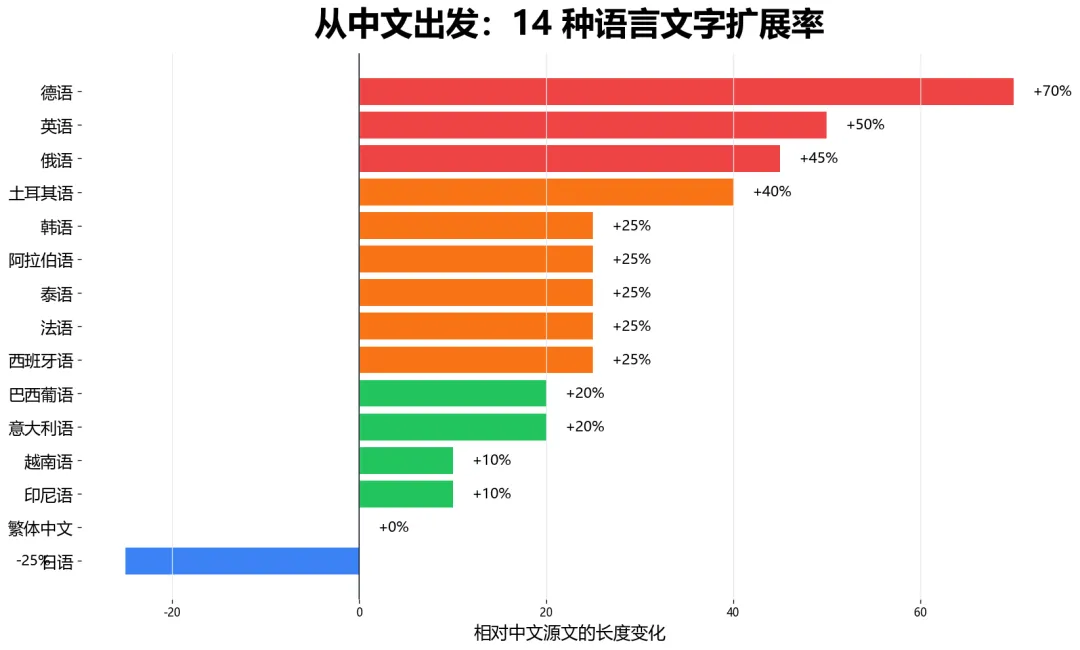

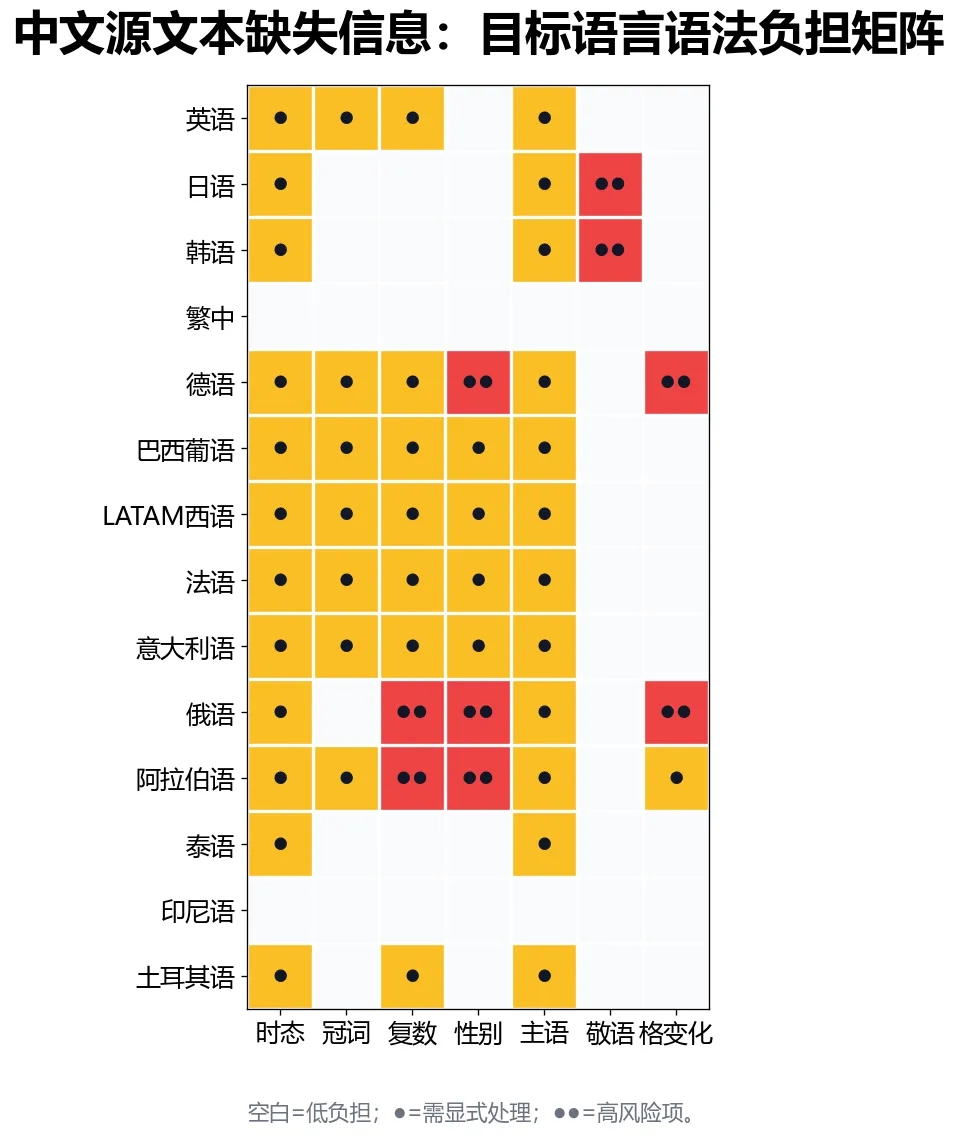

第六章:本地化难度全解——从中文出发的 14 种语言实战指南

本章面向翻译、LQA 测试员、本地化项目经理及出海发行团队的本地化负责人。市面上绝大多数本地化难度分析以英文为源语言出发——从中文译出,挑战截然不同,本章专门讨论这个视角。

6.0 为什么“从中文出发”是特殊起点

从英文源语言做本地化,译者在原文中已经拿到了时态、格、冠词、复数等语法答案。从中文出发,这些信息全部缺失,必须由译者从语境中还原或创造——这是中文源语言本地化最根本的系统性难题。

主要结构性缺位:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

游戏文本的特有加剧因素:

-

超短 UI 字符串:中文按钮通常 2-4 字(「开始」「装备」「传送」),目标语言展开后可能需要 10-20 个字符,而源文本既无上下文注释也无字符限制说明。 -

成语与典故密度高:四字成语、古典诗词引用无法逐字对应,必须进行文化再创作。 -

数量级不对等:「万」(10,000)和「亿」(100,000,000)在欧洲语言中无单字对应,数值格式需专门处理。 -

人名/地名无对照表:源文本往往不提供罗马字对应,各语言版本各自音译,导致同一角色跨版本拼写完全不同。

6.1 技术难度、文化适配与合规总览

技术难度速览:

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|

| 日语 |

|

|

|

|

|

|

| 阿拉伯语 |

|

|

|

|

|

|

| 韩语 |

|

|

|

|

|

|

| 俄语 |

|

|

|

|

|

|

| 泰语 |

|

|

|

|

|

|

| 德语 |

|

|

|

|

|

|

| 土耳其语 |

|

|

|

|

|

|

| 法语 |

|

|

|

|

|

|

| 巴西葡语 |

|

|

|

|

|

|

| 西班牙语 |

|

|

|

|

|

|

| 意大利语 |

|

|

|

|

|

|

| 越南语 |

|

|

|

|

|

|

| 繁体中文 |

|

|

|

|

|

|

| 印尼语 |

|

|

|

|

|

|

文化适配深度(仅列重点市场,不覆盖全部语言):

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

监管合规难度(仅列重点高风险市场,不覆盖全部国家/地区):

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6.2 逐语言实战详解(14 种语言)

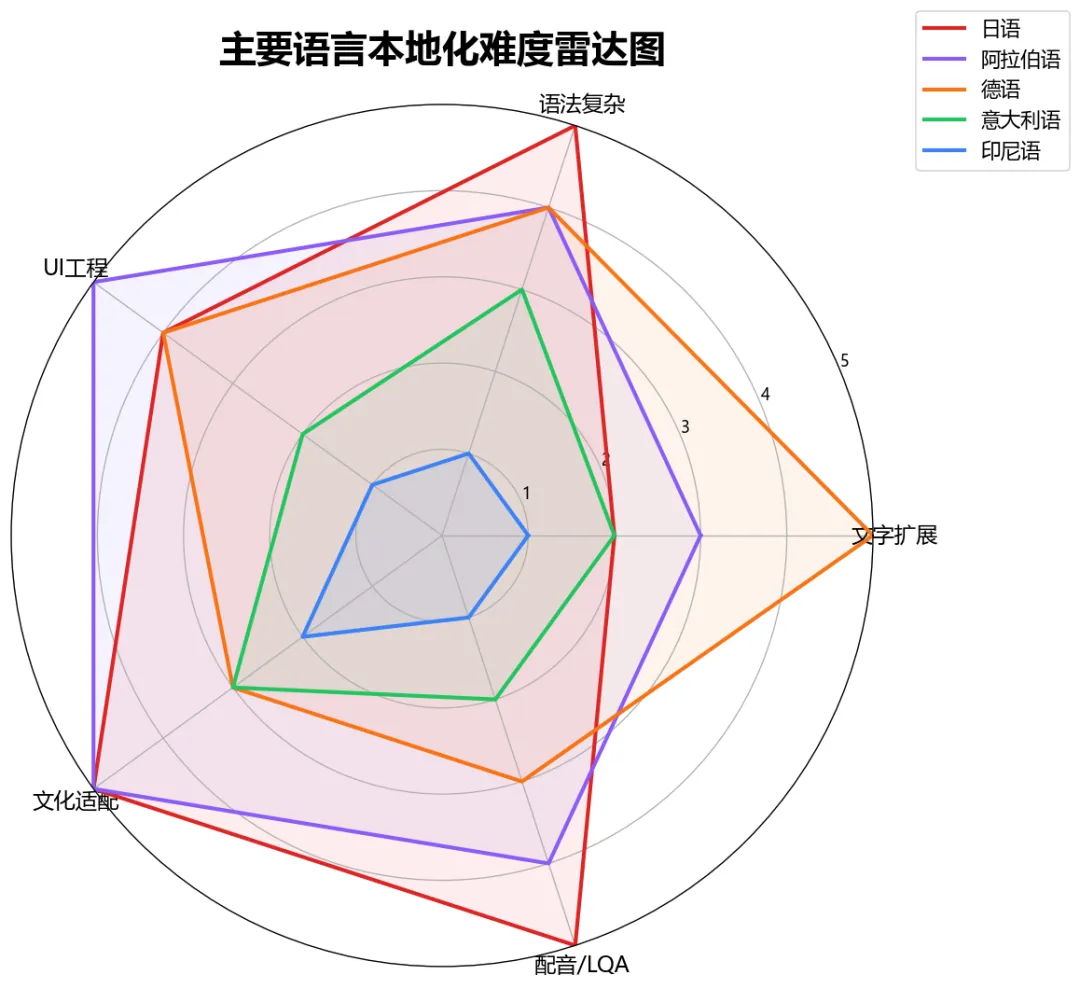

以下按 T 级顺序逐一展开,每种语言重点分析从中文译入的特有难点、关键技术规格、游戏文本四类挑战(UI/叙事/营销/配音)、LQA 重点和国内厂商常踩的坑。

一、英语 T0 ★★

从中文译入的特有难点

修炼体系词汇是最典型挑战——「修炼」「渡劫」「化神」在英语中没有原生对应,「Cultivation」已成行业约定俗成。省略主语造成时态歧义:中文「找到了」可以是任意人称,上下文不清晰时译者只能猜测,导致叙事视角混乱。数字格式:「1 万金币」→ “10,000 Gold” 需在翻译规范中统一。

技术规格:ASCII 兼容,无特殊字体需求,文字从中文出发约 +50%。

游戏文本挑战:UI 字符串因中文极度紧凑而在英语展开后溢出是最常见问题;叙事文本中成语需文学性意译;营销文案须从直译的对偶排比改写为动词驱动的英语语态(「Forge your destiny」而非逐字照搬)。

LQA 重点:修炼术语一致性 / 人名罗马化统一 / 美式与英式拼写选择 / UI 截断测试。

国内厂商常踩的坑:机翻英语初稿不请母语校对;角色名无统一对照表导致前后矛盾;营销成语直译,外国玩家看不懂也记不住。

二、日语 T0 ★★★★★

从中文译入的特有难点——同形异义词陷阱(最高危)

中日共享大量汉字但含义可能截然相反:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

机翻从中文直接到日语时,此类错误概率极高。

敬语层级必须显式化:中文「找到了」在日语中必须根据说话者和听话者的关系,选择不同的动词形式和语体。翻译前必须建立角色语体档案:每个角色的年龄、身份、关系 → 对应语体层级(ですます/である/ざます 等)。没有这份档案,多译者协作必然产生语体混乱。

技术规格:平假名+片假名+汉字三套字符系统;文字从中文出发约 -25%(日语更紧凑);需禁則処理(行首行末禁止字符规则);全角/半角混用规范需锁定。

游戏文本挑战:叙事文本是核心战场——优质日语文本应读起来像日本人写的;语气词(ね/よ/わ/ぞ)是角色个性化关键。配音(VO)是最高门槛:顶级声优带来实质销量加成,脚本必须考虑呼吸节拍(モーラ)。

LQA 重点:同形异义词专项检查(建立中日异义字对照表作必查项)/ 角色语体一致性 / 禁則処理合规 / Ruby 渲染测试。

国内厂商常踩的坑:用中→英→日二次转译而非直接中→日(信息损耗严重);无角色语体档案导致同一角色语体场景间跳变;节日运营套用中国节日不做本土化替换;技能名音译而非意译(日本玩家期待「蒼天覇斬」式意境,不接受汉语拼音直接罗马化)。

三、韩语 T1 ★★★★

从中文译入的特有难点

韩语词汇约 60% 来自汉字,但字面相似≠用法相同,不能凭汉字联想直接借用。助词体系是高频错误来源:韩语助词(은/는、이/가、을/를、와/과)根据前一个字是否有收音(받침)自动切换形式,机翻在此处错误率极高。

敬语层级:반말(非正式)vs 존댓말(礼貌/正式),每个角色的说话对象都必须有对应的语体选择——这与日语类似,必须在翻译前建立角色敬语档案。

技术规格:韩文字母(Hangul),文字从中文出发约 +25%;띄어쓰기(词间空格)规则极复杂,助词与名词连写但数量词等需加空格,错误率极高。

游戏文本挑战:UI 动词尾缀使按钮文本明显长于中文(「开始」→「시작하기」);叙事文本敬语层级错误是质量分水岭;LQA 必须由母语者专项检查간격(间距)错误——这是韩语项目中频率最高的 bug 类型。

LQA 重点:띄어쓰기(间距)/ 敬语层级全程一致性 / 助词变形(받침 规则)/ 历史敏感内容审阅。

国内厂商常踩的坑:外包给非母语供应商,间距错误满篇;没有提供角色关系说明,同场景多个说话人对同一对象使用不同敬语层级;大量中国历史典故直接音译,韩国玩家不知所云。

四、繁体中文 T1 ★

最大误区:“转码替换”思维

繁简转换不是字符替换,是两套词汇/语法体系之间的适配。典型的一简对多繁陷阱:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

词汇层面差异(字都对了,词还是错的):「软件」→「軟體」;「登录」→「登入」;「充值」→「儲值」;「视频」→「影片」。这些必须由台湾地区本地编辑校对,自动工具无法处理。

技术规格:Unicode 繁体中文(UTF-8),文字量基本不变;字体需使用繁体专用字体(字形细节如「骨」「角」部首写法不同)。

LQA 重点:一简对多繁错误(逐字段核验,不能信任自动转换工具)/ 台湾地区用语一致性 / 字形渲染(某些繁体字在简体字体中显示异常)。

国内厂商常踩的坑:自动转换后不做人工校对,「后/发/干/复」类错误大量遗留;活动文案中「充值」「副本」等词汇保留简体用语;台湾地区玩家看出是「大陆味」,社区反感。

五、德语 T1 ★★★★

从中文译入的特有难点

性别分配从零开始:德语名词有三种性(阳/阴/中),冠词(der/die/das)和形容词随性变化。从中文译入时,所有游戏物品、技能、职业的性别必须从零建立,一旦确定全项目锁定。

格变化(4 个格)对 UI 复用的冲击:「剑」在主格、宾格、生格、与格形式不同,同一词汇不能在不同语法位置共用同一字符串。

技术规格:拉丁字母+变音符(Ä/ö/ü/ß);文字从中文出发 **+70%**(扩展率最高),所有 UI 按钮必须在设计阶段预留;瑞士德语用「ss」替代「ß」,如需 DACH 全覆盖需 Swiss variant。

游戏文本挑战:叙事文本中从句动词后置要求完整改写句式;营销文案中德国玩家对夸大宣传极度反感,必须用可验证的具体功能描述代替。BzKJ(前 BPjM)合规需提前审计,列入索引名单等于隐形禁售。

LQA 重点:性别一致性(冠词/形容词与名词的格/性/数三重一致)/ 文本截断(80% 的德语 UI 问题来自扩展溢出)/ ß vs ss / BzKJ(前 BPjM)内容合规。

国内厂商常踩的坑:UI 按钮不留德语扩展空间,德语版界面文字全部截断;无性别词汇表导致冠词前后矛盾;BzKJ(前 BPjM)合规在发布前才处理,造成大规模返工。

六、巴西葡语 T2 ★★★

BP vs EP:两个不同的本地化项目

巴西葡语(PT-BR)与欧洲葡语(PT-PT)的核心差异:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

用 PT-PT 覆盖巴西,巴西玩家即刻识破,评论区差评随之而来。反之,欧洲葡语(葡萄牙约 1,020 万人口,低于本文发达市场门槛)通常不值得单独投入,专做 PT-BR 即可。

从中文译入的特有难点:虚拟语气(Subjuntivo)在 PT-BR 书面语中仍需正确使用,机翻倾向于用直陈式代替,是巴西本地化最常见的语法错误。

技术规格:拉丁字母+重音符(ã/â/á/ç 等),文字从中文出发约 +20%;数字格式:千位用句点,小数用逗号(1.234,56)。

LQA 重点:PT-BR vs PT-PT 词汇核查(测试员必须是巴西人,不能用葡萄牙人代替)/ você/tu 使用一致性 / 重音符号正确使用 / 数字格式。

国内厂商常踩的坑:同一葡语版本发给巴西和葡萄牙;测试员来自葡萄牙,通过了 PT-PT 但通不过巴西玩家;足球相关营销内容与巴西俱乐部文化脱节。

七、西班牙语·LATAM T2 ★★★

Voseo 问题

阿根廷和乌拉圭(及部分中美洲国家)使用「vos」代替「tú」,动词变位也不同(vos tenés 而非 tú tienes)。LATAM 中性西班牙语通常默认「tú」,阿根廷版可能需要专门的 voseo 适配。

Vosotros 绝对禁止:LATAM 版本不使用 vosotros,这是西班牙语(欧洲)版的语法特征。LQA 必须将此列为一票否决项。

美国西班牙裔的隐性增量:约 6,200 万美国西班牙裔人口,LATAM 版本基本可覆盖,但面向美国市场的营销文案应考虑更接地气的语言风格,Spanglish 元素在年轻双语群体中具有亲和力。

技术规格:拉丁字母+ñ/á/é 等,文字从中文出发约 +25%;倒置标点(¿¡)在正式书面语中使用;数字格式建议统一用墨西哥格式(1,234.56)。

LQA 重点:Vosotros 绝对禁止 / tú/usted 一致性 / 地区俚语的避免 / 倒置标点。

八、法语 T2 ★★★

从中文译入的特有难点

阴阳性别的零起点分配:法语所有名词均有性,形容词须一致,从中文译入时全部需要从零建立。职业词汇阴性化近年来在法语中成为热点(une guerrière/une mage),需在翻译规范中明确方针。

Vous/tu 的选择:游戏几乎统一用「tu」称呼玩家;NPC 之间、NPC 对权威角色须区分「vous」;误用显得角色设定混乱。

标点间距:法语「!」「?」「:」「;」前需要不换行空格(espace insécable)——技术上常被忽视但法国用户敏感。

Loi Toubon(都彭法):法国法律强调面向法国消费者的商品说明与广告中的法语使用义务。对数字游戏而言,商店页、广告投放、用户说明等面向法国市场的材料通常应准备法语版本,但具体边界需结合发行渠道与法律顾问意见判断。

技术规格:拉丁字母+重音符(é/è/ê/ë/ç/œ 等),文字从中文出发约 +25%;数字格式:千位分隔符用不换行空格(1 234),小数用逗号。

LQA 重点:性别一致性(法语 LQA 中最高频错误)/ 标点前不换行空格 / vous/tu 一致性 / 重音符号正确使用(é vs è vs ê 区分)。

九、意大利语 T3 ★★★

为什么意大利语被系统性忽视

-

打包处理:做 FIGS 时预算按德/法/西分配,意大利往往作为附带项,获得最少翻译审校轮次和 LQA 时间。 -

英语接受度被高估:误以为意大利玩家英语够好,实际上英语普及率低于西班牙,本地化需求真实存在。 -

主机文化被低估:据 IIDEA(意大利互动娱乐协会)2024 年报告,约 44.2% 的意大利玩家使用主机,主机渗透率在欧洲主要市场中属较高水平,PlayStation 用户基础深厚,本地化质量在主机平台上有显著体验影响。

从中文译入的特有难点

虚拟语气(Congiuntivo):意大利语虚拟语气在正式书面语中大量使用(「希望你能」「认为他会」等语境),机翻倾向于用直陈式代替,此类错误在意大利读者看来是明显低质量标志,且是该语言质量评审中最高频的问题。

阴阳性别(与法语相似但规则更规律):-o 结尾多为阳性,-a 结尾多为阴性,规律性强,但仍需建立性别词汇表。

正式/非正式:现代意大利语游戏通常用「tu」,某些正式场景用「Lei」(第三人称形式),「Voi」正式复数已罕见。

技术规格:拉丁字母+重音符(à/è/é/ì/ò/ù),文字从中文出发约 +20%;数字格式:千位用句点,小数用逗号(1.234,56)。

LQA 重点:虚拟语气(congiuntivo)正确使用——意大利语 LQA 首要检查项 / 性别一致性(冠词/形容词)/ 词尾重音符号(è vs é) / tu/Lei 一致性。

国内厂商常踩的坑:FIGS 预算分配最少给意大利,QA 轮次最少,虚拟语气错误大量遗留;用西班牙语 LQA 测试员顺带测试意大利语(两种语言足够相近让问题被掩盖,但意大利母语者即时察觉);意大利语版本延迟上线,错过首发口碑窗口。

十、俄语 T3 ★★★★

从中文译入的特有难点

格变化(6 个格)对 UI 复用的破坏性影响:「剑」在不同格形式完全不同(меч/меча/мечу/мечом/о мече),意味着字符串复用在俄语中几乎不可能。

数字-名词一致性:1 меч / 2-4 меча / 5+ мечей,游戏中「你获得了 X 把武器」类字符串必须准备多个复数形式变体,i18n 框架必须支持俄语三个复数类别。

名词性别(三种:阳/阴/中)和动词体(完成体/未完成体的区分)从中文零信息出发,全部需要译者推断。

技术规格:西里尔字母(Cyrillic),需专用俄语字体;文字从中文出发约 **+45%**;数字格式:千位用不换行空格(1 234),小数用逗号。

时事风险(2022 年后):部分西方 DTP 工具对俄罗斯用户访问受限;支付通道需使用本土替代方案;LGBTQ+ 和相关内容须完全删除;涉及战争或当代政治的任何内容须法律顾问审查。

LQA 重点:格变化一致性(宾格/生格混用是最常见错误)/ plural forms 实现 / 西里尔字体覆盖 / 后 2022 年内容合规。

十一、阿拉伯语 T3 ★★★★★

RTL 工程实现详解

RTL 不只是文本方向——对 UI 的影响是全面镜像:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

双向文本(Bidi):阿拉伯语文本中嵌入的数字、英文缩写保持 LTR,形成混排(「لديك 5 سيوف」中数字 5 在阿拉伯语文本中保持 LTR)。Unicode Bidi 算法必须在渲染层正确实现。

6 种复数形式:阿拉伯语复数分 6 类(单/双数/3-10/11-99/不规则等),i18n 框架必须原生支持(ICU MessageFormat 支持,需正确实现)。

方言选择:游戏文本用现代标准阿拉伯语(MSA)跨地区通用;配音用埃及方言(影视传播度高,全阿拉伯语区接受度好)或海湾方言(专门针对沙特/UAE 市场)。

从中文译入的特有难点:中文游戏世界观中「神/魔/妖」等概念在阿拉伯语有明确宗教含义,需聘请熟悉伊斯兰语境的顾问审阅;武器/角色图像中的暴露内容、赌博机制须全面排查。

LQA 重点:RTL 布局全面镜像检查 / Bidi 渲染 / 字形渲染(字母四种形式及连字)/ 复数形式实现 / 宗教敏感内容审查 / RTL 下文本截断(方向与 LTR 相反)。

十二、泰语 T3 ★★★★

断词——泰语本地化第一优先级

泰语书写没有词间空格,断行时引擎必须知道哪里可以断开。错误断行对玩家体验是灾难性的,相当于英语在单词中间断行。

必须集成专业断词库:libthai(开源 C 库)或 ICU Thai Break Iterator(推荐用于多平台引擎)。Unity 的 TextMeshPro 已内置支持,Unreal 需额外配置。

字符堆叠:辅音上方有元音符号,上方还有声调符号,三层叠加 → 行高必须比 Latin 字体高约 30-50%;单行文本框若不留足够高度,泰语字符会被垂直截断。

无大小写:泰语无大小写之分,不能用大写强调,须改用加粗/颜色/大号字。

技术规格:泰文字母(U+0E00–U+0E7F),文字量与英语相近但行高需增加;必须使用泰语专用字体(Noto Sans Thai / Sarabun 等)。

LQA 重点:断词测试(所有段落和 UI 字符串的断行位置逐一核查)/ 字符垂直截断检查 / 声调符号渲染 / 字体覆盖测试。

十三、印尼语 T3 ★

技术最简单,但语体是最常见的坑

印尼语本地化技术门槛接近于零(标准拉丁字母,无屈折,无声调),但语体(register)选择是质量分水岭:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

中国游戏在印尼最常见的问题是过于正式(用 anda/saya),令本地玩家感觉生硬。

词缀变形:me- 前缀的语音同化规则(me-+b/p→mem-,me-+d/t→men-,me-+k/g→meng-)是高频翻译错误来源。

马来语差异:印尼语和马来语高度相似,一版译文可基本覆盖两市场,但核心词汇如「汽车」(印尼:mobil / 马来:kereta)、「警察」(印尼:polisi / 马来:polis)有差异,若需专门覆盖马来西亚,用印尼版做轻量适配即可。

LQA 重点:语体一致性(kamu/anda 不能混用)/ 词缀语音同化 / 重复词连字符渲染(anak-anak 不能断开)。

十四、土耳其语 观察 ★★★

无点 ı 问题:一个致命技术 Bug

土耳其语有四个 i 字母:小写「ı」(无点)、大写「İ」(有点)、小写「i」(有点)、大写「I」(无点)。

几乎所有编程语言的默认大小写转换在土耳其语下产生错误:

-

“i”.toUpperCase()→“I”(错误,应为“İ”) -

“I”.toLowerCase()→“i”(错误,应为“ı”)

这导致搜索/排序/昵称显示全部出错。修复方案:在字符串处理时传入 locale: 'tr-TR' 参数。这是土耳其语本地化中最容易被工程团队遗漏的问题,且在土耳其游戏社区极为知名——一旦触发,会被玩家截图广泛传播。

黏着语的文字膨胀:土耳其语通过在词根上叠加后缀表达关系,UI 字符串可能因后缀积累而极度膨胀(「从我的游戏们里」→ oyunlarımdan)。建议所有按钮文本预留 50% 以上扩展空间。

元音和谐(Vowel Harmony):所有后缀的元音必须与词根元音和谐(前/后元音分组)。元音和谐错误在土耳其玩家听来等同于语法错误,是翻译质量最直接的检验指标。

技术规格:拉丁字母+ç/ğ/ı/ö/ş/ü;文字从中文出发约 **+40%**;数字格式:千位用句点,小数用逗号;SOV 语序要求长句完整重构。

LQA 重点:无点 ı 大小写转换的技术测试(在所有含 i/I 的字段触发大小写转换,逐一核查)/ 元音和谐(母语测试员必须)/ 文本截断 / SOV 语序结构质量。

国内厂商常踩的坑:工程团队未配置 tr-TR locale,所有大小写转换产生 Bug;后缀元音和谐错误,翻译质量一票否决;汇率折损被忽视——土耳其收入增速看起来高,实际美元回报被里拉贬值吃掉大半。

6.3 各语言技术参数

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

断词库强制 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

tr-TR locale 大小写 |

|

|

|

第七章:实操出海语言策略

以下建议面向资源有限的中型出海团队。超大型团队(腾讯、网易级)的策略另当别论。

阶段一:0 → 1(冷启动)

-

英语:唯一无须论证的起点,覆盖美/英/加/澳 + 印度、菲律宾、尼日利亚等英语外溢市场。基础投入但要给到真正母语校对级别的质量,必要时再为英国版做一轮英式适配。 -

繁体中文:对中国团队边际成本最低,台湾地区+港澳+海外华人圈一起到手,本质上是冷启动阶段的”自带语言”。 -

日语:B2C 品类的最高优先突破。CV 配音、文本质量、节日运营三项缺一不可,专业团队的钱省不下来。 -

韩语:常与日语联动启动,付费文化成熟,对翻译质量极其敏感,外包供应商的母语水平是最大变量。

阶段二:1 → 10(规模扩张)

⚠️ 提醒:语言包是准入门票,不是成功保证。日本、德国等市场口味高度垂直,完成语言版本之后内容调性、活动设计、定价策略仍需要逐市场校准。

-

德语:欧洲最大 PC 市场,FIGS 里 ROI 最高,前提是产品类型契合(策略/RPG/建造类);BzKJ 合规需提前审计。 -

巴西葡语:LATAM 唯一正确入口,绝不能用 PT-PT 顶替。 -

拉美西语:一套内容覆盖墨西哥+哥伦比亚+阿根廷等,叠加美国西班牙裔后总盘可观;与西班牙语(欧洲)区分处理。 -

法语:法国市场独立性强,做 EFIGS 不能省。

阶段三:10 → 100(全球布局)

-

俄语(T3,谨慎):维护存量用户成本低,但新增规模化投入需对政治与汇率风险定价;如何取舍详见 3.6 与第五章。 -

印尼语 + 泰语:东南亚两个性价比最高的位置——印尼体量大、技术成本最低,泰国增速最快、有先发红利。 -

意大利语:$25-30 亿高收入市场,T3 中实际体量并不小;通常不在 FIGS 外包套餐内,需单独立项评估。 -

阿拉伯语:仅当产品契合沙特偏好(FPS、足球、竞技)时强烈推荐;前置条件是中东本地化团队、内容审查流程、RTL 工程改造。 -

观察名单:土耳其语(高增速被里拉吃掉)、越南语(等 Decree 147 框架稳定)。 -

暂不投入:印地语(等付费拐点)、波斯语(市场封闭)。

语言分阶段投入一览表

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

结语

游戏出海从来不只是翻译问题——它是一次文化换位思考的长期训练。

当我们在表格里打出“阿拉伯语 T3”的结论时,并不是说中东市场不重要。它的含义是:用标准化、低成本的方法做阿拉伯语,回报不会让你满意。但如果你有沙特本地化团队、理解海湾地区玩家的深层需求、能在宗教约束框架内做出让玩家真正兴奋的游戏内容,那这个市场的高 ARPU 会给你一个惊喜。

类似的逻辑适用于每一个市场:日本不仅是”高玩家价值的市场之一”,更是一个有着 70 年游戏文化积淀的审美共同体;俄罗斯不只是”Steam 上人多的语言”,更是一群在战争阴影下仍然在用土耳其账号买游戏的热爱玩家。

数字告诉你去哪里,文化理解决定你能走多远。

2025 年,中国自主研发游戏海外总营收已达 $204.55 亿,同比增长 10.23%;其中自研移动游戏海外收入 $184.78 亿,同比增长 13.16%。这个数字代表的不是终点,而是中国游戏全球化长篇故事的一个章节。下一章的主角,会是哪些语言区的玩家?[^1]

数据来源

正文直接引用

[^1]: 伽马数据 / 中国音像与数字出版协会《2025 年中国游戏产业报告》公开摘要 — 人民网-金报电子

[^2]: Top countries and markets by video game revenues 2025 — Newzoo

[^3]: Newzoo’s Global Games Market Report 2025 — Free version

[^4]: Japan: Game Market Insights 2025 Report — Sensor Tower

[^5]: Mobile Game ARPU by Country — GAMES.GG

[^6]: Saudi Arabia tops regional gaming markets with $1bn spend, highest ARPU — Sharikat Mubasher / G&K and Orient Planet

[^7]: India’s Gaming Market Continues Rapid Expansion — GAMES.GG / Niko Partners 2025 转引

[^8]: MENA-3 Games Market Report Series 2025 — Niko Partners

[^9]: Middle East Gaming Market Hits $2.52B — Saudi Shopper

[^10]: The Gaming Market in Russia — Allcorrect Games

[^11]: Vietnam’s mobile games market reached $825m in revenue in 2025 — PocketGamer.biz

[^12]: Vietnam Decree 147/2024/ND-CP — PocketGamer.biz

[^13]: The Turkish Conquest on Mobile Gaming — GQ Middle East

延伸资料(数据参考,未在正文标注引用)

[^14]: Global game revenues hit $196.7B in 2025, up 7.4% — GamesBeat / Newzoo year-end update

[^15]: The Gaming Market in Southeast Asia — Allcorrect Games

[^16]: Southeast Asia Games Market Report 2024 — BusinessWire/ResearchAndMarkets

[^17]: The Gaming Market in Brazil 2025 — Allcorrect Games

[^18]: Japanese Gaming Market Report 2025 — Newzoo

[^19]: Video Game Localization Trends & Insights 2025 — LocalizeDirect

[^20]: Game Localization Challenges — POEditor Blog

[^21]: EF English Proficiency Index 2024 — EF Education First

[^22]: The Gaming Market in Latin America — Allcorrect Games

[^23]: Africa Gaming Market $1.8B 2024 — GAM3S.GG

[^24]: Banned Video Games by Country — World Population Review

[^25]: SEA of Opportunities — Niko Partners

本文数据以 2025 年公开数据为主;全球规模与主要国家排行采用 Newzoo 2025 估算,中国游戏出海数据采用《2025 年中国游戏产业报告》公开摘要。少数非 Top10 市场因免费公开资料缺少 2025 全量国家页,沿用最近公开口径或 2025 预测口径,并在正文中注明。