重磅:今日市场最强热点——锂电池产业链梳理与分析!

今天A股迎来强势修复,沪指稳稳站上4100点,创业板指大涨2.52%终结四连阴,两市成交额突破2.59万亿,增量资金持续入场,赚钱效应全面回暖。

在所有板块中,锂电池产业链无疑是全场最耀眼的明星,成为带动创业板反弹、引领市场情绪的核心主线,板块全线爆发,掀起一场轰轰烈烈的涨停潮,非短期情绪炒作,而是基本面拐点到来的明确信号。

从今日盘面表现来看,锂电产业链的强势超出预期,细分各个环节全面开花,没有明显的分化,资金抱团迹象十分明显。、

其中,鹏辉能源直接拉出20cm大号涨停,成为板块情绪龙头;德方纳米紧随其后,同样以20cm涨停收盘,彰显了材料端的强势;融捷股份、永兴材料走出4天2板的强势趋势,股价持续走高;西藏珠峰更是凭借4天3板的表现,成功打开板块上涨空间,成为板块高度标杆;永杉锂业也斩获2连板,低位补涨标的批量跟涨。

除此之外,天赐材料、石大胜华等行业核心标的强势封板,湖南裕能、海科新源、万润新能等多只个股大涨超10%,整个锂电板块做多情绪被彻底点燃,成为当前市场资金最认可、持续性主流题材,足以看出市场对锂电产业链后续走势的高度看好。

很多人疑惑,为什么锂电板块突然迎来集体大涨?其实这背后是业绩、需求、海外供给三大硬逻辑共振,绝非偶然,而是产业链基本面彻底修复的必然结果。

首先从业绩层面来看,锂电产业链的供需拐点已经明确出现,全行业最艰难的时期已经过去,现在正进入利润修复的黄金阶段。随着碳酸锂价格从底部的7万/吨一路攀升至17万/吨,六氟磷酸锂、电解液、磷酸铁锂、铜箔、隔膜等各个细分环节都陆续进入涨价周期,行业利润开始逐步回归合理水平。

从2026年一季度的财报表现就能清晰看出,锂电铜箔企业普遍实现业绩超预期,德福科技、嘉元科技的利润大幅回暖;隔膜企业在2025年四季度至2026年一季度持续兑现高盈利,恩捷股份、佛塑科技的盈利水平稳步向上;电解液领域受益于六氟磷酸锂涨价,石大胜华、天赐材料的利润修复迹象十分明显;负极材料则彻底确立底部,璞泰来、尚太科技的行业拐点逐步临近,这些实打实的业绩数据,成为支撑板块上涨的核心底气。

需求端的爆发则为锂电板块的上涨提供了强劲动力,动力电池与储能电池双轮驱动,行业高增长的确定性拉满。根据机构预测,2026年锂电行业整体需求增速将超过35%,2027年仍能维持25%左右的高增速,行业成长空间广阔。

具体来看,动力电池领域,5月份行业排产延续5%-10%的环比增长,旺季提前到来,头部电池企业的产能始终处于饱和状态;储能电池领域更是迎来爆发式增长,2026年一季度国内储能锂电池出货量达到215GWh,同比暴涨139%,头部企业的订单已经排产至2026年底甚至2027年二季度,并且企业优先承接高毛利订单,直接带动上游锂盐、锂电材料等全产业链的景气度回升。

除此之外,4月底的北京车展、5月中旬的深圳CIBF电池展即将到来,固态电池、钠离子电池等新技术将集中发布,进一步打开行业的成长想象空间,为板块上涨注入新的动力。

海外锂矿供给的收紧,则进一步强化了锂电板块的上涨逻辑,成为推动锂价上行、支撑产业链盈利的重要支撑。全球锂资源的分布呈现高度集中的特点,65%的锂资源集中于南美锂三角,澳大利亚的硬岩锂则贡献了全球55%的产量,是全球锂资源供给的核心。但目前,海外锂矿供给呈现明显的收缩态势:澳大利亚本土锂矿的品位逐年下降,开采成本不断抬升,产量增长不及预期;津巴布韦出台政策收紧锂矿出口,进一步减少了全球锂资源的供给量。

南美锂三角的盐湖提锂受季节影响,二季度产量爬坡速度较慢,难以快速弥补供给缺口。供给收紧叠加需求旺盛,直接推动碳酸锂价格稳步上行,目前15万/吨已经成为碳酸锂价格的强支撑位,整个锂产业链的涨价趋势已经确立,为相关企业的业绩增长提供了有力保障。

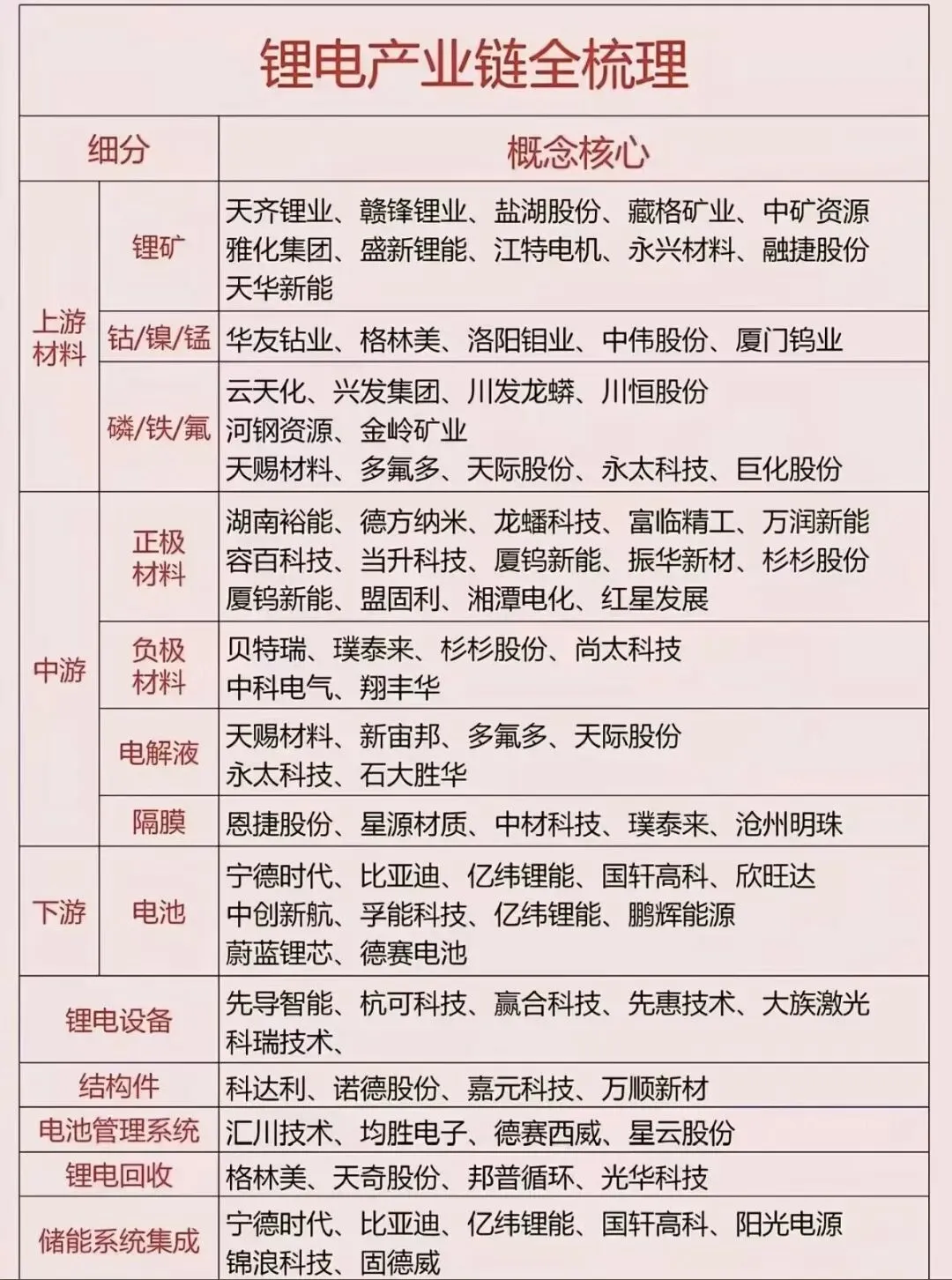

锂电池产业链贯穿资源开采、初级加工、材料制造、电池组装、终端应用五大环节,我国凭借完整的上下游配套体系、成熟的工艺技术和成本优势,占据全球70%以上的锂盐冶炼和电池制造产能,牢牢掌握着全球锂电产业链的核心话语权。

接下来,我们结合今日板块表现和企业实际逻辑,重新梳理整条产业链的核心公司,摒弃以往的生硬罗列,让大家清楚每一家公司的核心优势和投资逻辑。

上游锂矿资源是整个产业链的成本核心,也是当前最具确定性的布局方向,行业毛利率普遍在40%-60%,核心企业的业绩弹性巨大。其中,天齐锂业作为全球硬岩锂龙头,控股了澳洲格林布什锂矿,这是全球品位最高、储量最大的锂辉石矿之一,公司锂资源自给率超过80%,毛利率维持在60%以上,随着锂价上行,公司业绩弹性将进一步释放,是上游资源端的核心标的。赣锋锂业则实现了全产业链布局,从锂矿开采、锂盐加工,到固态电池研发,一体化优势十分突出,旗下拥有全球三大类型的锂资源,抗风险能力和盈利能力都处于行业领先水平。

盐湖提锂领域,盐湖股份是国内绝对的龙头企业,依托青海盐湖的资源优势,盐湖提锂成本最低,随着二季度产量逐步爬坡,公司业绩的确定性极强。永兴材料作为云母提锂领域的龙头,今日再度涨停,走出4天2板的强势行情,公司云母提锂产能领先,成本控制能力突出,是上游资源端的弹性首选标的。西藏珠峰则凭借盐湖提锂业务和海外锂矿布局,走出4天3板的高度,成为板块情绪标杆,后续随着海外项目落地,业绩有望迎来爆发。

中游锂电材料是产业链的价值核心,也是本次利润修复的主线,各个细分环节的核心公司都具备明确的投资价值。电解液领域,天赐材料作为全球电解液龙头,深度绑定宁德时代等头部电池企业,产能规模和技术实力都处于行业领先,业绩稳定性极强,同时受益于六氟磷酸锂涨价,利润修复空间巨大。石大胜华则是电解液溶剂领域的绝对龙头,六氟磷酸锂涨价带来的业绩弹性最大,今日成功涨停,成为电解液板块的领涨标的,后续随着行业供需反转,公司业绩有望持续超预期。新宙邦则凭借海外客户占比高的优势,盈利能力突出,在全球电解液市场中占据重要地位。

正极材料领域,德方纳米是磷酸铁锂领域的龙头企业,技术领先,深度绑定宁德时代,今日以20cm涨停收盘,充分体现了市场对其的认可,随着磷酸铁锂需求爆发,公司业绩将持续走高。湖南裕能则是磷酸铁锂产能规模最大的企业,重点受益于储能电池需求爆发,订单充足,业绩增长确定性强。容百科技作为高镍三元领域的龙头,深度绑定特斯拉等海外车企,随着高端新能源汽车渗透率提升,公司高镍三元产品需求旺盛,成长空间广阔。

隔膜和锂电铜箔是本次盈利拐点最明确的细分环节,恩捷股份作为全球隔膜龙头,产能规模全球第一,技术壁垒高,盈利水平持续稳定向上,是中游材料端的核心白马标的。佛塑科技则是湿法隔膜领域的弹性标的,今日跟随板块大幅上涨,随着隔膜行业盈利修复,公司业绩有望迎来快速增长。德福科技和嘉元科技则是锂电铜箔领域的两大龙头,其中德福科技2026年一季度业绩大超预期,嘉元科技则聚焦高端铜箔领域,深度绑定宁德时代,随着铜箔需求提升,两家公司的业绩都将持续改善。

负极材料领域,璞泰来作为人造石墨龙头,行业底部已经确立,拐点逐步临近,公司盈利能力将逐步修复;尚太科技则凭借成本优势,成为宁德时代的核心供应商,后续随着负极材料价格回升,公司业绩弹性显著。

下游电池制造是产业链的需求核心,也是储能爆发的直接受益领域,其中宁德时代作为全球动力电池龙头,在动力电池和储能电池领域均处于领先地位,订单充足,业绩稳如泰山,是整个锂电产业链的压舱石。

亿纬锂能则实现了动力电池和储能电池双轮驱动,海外储能市场份额持续提升,业绩增长势头强劲。鹏辉能源作为储能电池领域的弹性龙头,今日以20cm涨停成为板块情绪核心,公司储能电池订单充足,业绩弹性巨大,是下游电池端的重点关注标的。国轩高科则凭借大众集团的背书,在动力电池和储能领域加速布局,业绩修复速度较快,后续成长空间广阔。

除此之外,新技术赛道也是后市的重要布局方向,随着北京车展和深圳CIBF电池展的临近,固态电池和钠离子电池将成为市场关注的焦点。固态电池设备领域,先导智能、联赢激光、先惠技术都是行业龙头,技术实力突出,将直接受益于固态电池产业化进程;钠离子电池领域,鼎胜新材、万顺新材、维科技术布局较早,已经形成一定的技术优势,有望在新技术爆发中抢占先机。

整体来看,锂电池板块当前正处于基本面反转、业绩拐点、估值修复、新技术催化四重共振的阶段,戴维斯双击行情已经正式开启,今日板块虽然迎来集体放量拉升,短期情绪有阶段性高潮的可能,但产业链向上的趋势已经明确,后续回调即是低吸机会。对于投资者而言,可重点围绕上游锂矿、中游材料、下游电池三大核心环节,布局核心龙头和弹性标的,同时关注固态电池、钠离子电池等新技术赛道的埋伏机会,把握锂电产业链中期上涨行情。

搜索并关注微信公共号:”北京华哥”

接收北京华哥最新文章点击”北京华哥” →