6号文即将落地:金融产品网络营销新规对保险从业者影响分析报告

2026年4月21日,央行、工信部、金融监管总局等八部门联合发布〔2026〕第 9号文《金融产品网络营销管理办法》,自2026年9月30日正式施行。

消息传开,从业者们的朋友圈炸了。

这一次,没有人再把它当作“一阵风”。从保险公司高管,到数百万基层代理人、经纪人,所有人都意识到:游戏规则,真的改了。

过去几年,保险行业流行一种“快消品逻辑”——把复杂的金融产品,当成口红、零食来卖。网红带货、流量为王、靠个人魅力圈地拉新……这套打法看似高效,却也在不断透支行业的信任底线。

如今,新规落地。有人恐慌,有人迷茫,也有人嗅到了新的机会。

最该慌的,其实不是保险个人IP,而是那些靠违规荐股、诱导营销吃饭的互联网平台。

作为保险从业者,你不需要过度焦虑,但必须看懂变化。

新规到底在打谁?

简单来说:谁违规,就打谁。

《金融产品网络营销管理办法》的核心目标非常明确——终结“野生流量”和“网红带货”的乱象。

过去,一个没有任何资质的大V,可以在直播间里对着几十万人推荐保险产品,把复杂条款简化成几句“收益超高”“买到就是赚到”。消费者冲动下单,等到理赔时才发现,当初的承诺根本兑现不了。

更糟糕的是,出了问题,网红说“我只是个人看法”,保险公司说“这不是官方渠道”——责任链条彻底断裂。

新规要做的,就是把这个链条重新接上。

具体到保险从业者身上,以下几条直接影响你的日常工作:

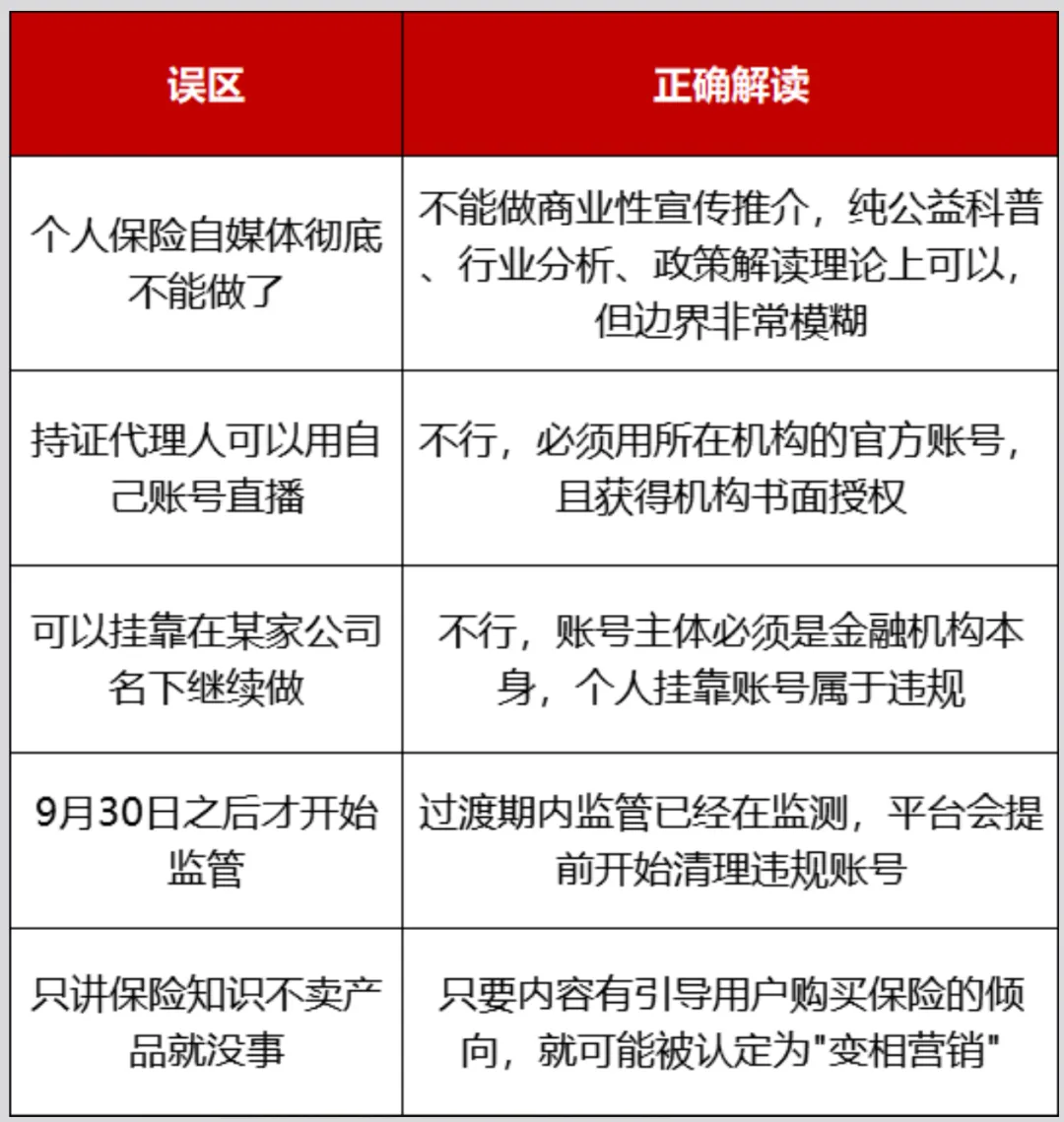

1. 账号名称不能再“打擦边球”

如果你的抖音、视频号、小红书昵称里带有“年金一哥”“财富管理”“某某保险说”这类字眼,需要尽快更改。新规明确禁止账号名称暗示收益保证或误导公众。

2. 出镜人必须与认证人一致

简单说:你不能租别人的证来播,也不能让助理或外包人员代你出镜。你是谁,就得谁上。

3. 内容审核提前到“事前”

以前很多代理人拍短视频,公司只是事后抽查。现在不行了——所有营销内容必须经过总部统一审核、审批备案才能发布。这意味着你的发布节奏会变慢,需要提前规划选题。

哪家公司审核流程快、反馈及时,哪家的代理人就更有优势。

4. 身份信息全网可查

客户以后可以在保险公司官网直接搜索你的名字,确认你的从业资质。这对真正专业的从业者是好事——公信力提升了,“假代理人”无处遁形。

5. 不能拿保险和存款、理财做简单对比

“复利3.5% vs 银行定存2.5%”这类话术,在严格合规审查下大概率过不了。停售类产品的宣传空间也被大幅压缩。

个人IP还能做吗?答案是:能,但方式变了

很多人担心:不能随意发短视频、不能自己写文案,个人IP是不是就完了?

恰恰相反。

新规并不是要消灭个人品牌,而是要把它纳入合规的轨道。

过去那种“单枪匹马、野蛮生长”的模式确实走到头了。但在合规框架下,真正专业的从业者反而获得了更清晰的舞台。

为什么这么说?因为新规本质上是在提高准入门槛,驱逐劣币。

那些靠话术套路、靠虚假宣传、靠信息差吃饭的“流量玩家”,会慢慢离场。而坚持合规输出、用心服务、不断深耕的你,会因为“确定的可信赖”而赢得更多客户。

那么,具体该怎么做?

路径一:融入公司的官方体系

既然不能单打独斗,那就成为正规军的一部分。

主动申请授权,把自己从一个“游商”变成机构代言人。转发公司统一制作的内容时,在合规范围内加上你自己的专业解读。

如果你足够优秀,甚至可以申请去公司的官方直播间当主播——在公司庞大合规团队的保护下,展现你的专业素质。

路径二:把重心从“推销”转向“咨询”

新规之后,纯粹的“叫卖式”营销空间越来越小。但客户对风险规划、保单管理的需求一点没少。

你可以用公司审核过的真实理赔案例去给客户讲故事——疾病风险、意外风险、养老风险,用真实案例唤醒危机意识。

你也可以拿着公司开发的工具给客户做“保单体检”。这时候你不是在卖产品,而是在帮他们发现问题。

路径三:线上引流,线下转化

网络上的声音被规范了,这反而逼着我们回归人与人面对面交流的本质。

线上继续用微信维系感情,但最核心的方案讲解和保单规划,走到线下、坐在客户面前去完成。这种深度沟通,恰恰是AI替代不了、政策限制不了的终局价值。

对行业的深层影响:谁在受益,谁在承压?

新规落地,不同角色的处境截然不同。

最承压的,是那些内容审核能力弱的中小公司。 总部需要对每条内容事前审核,这意味着必须投入人力、技术和系统。审核慢、规则模糊、支持不到位的公司,其代理人会在市场竞争中明显吃亏。

而头部保司和大型经代公司,如果内容供给丰富、审核系统响应快、对代理人支持力度大,将获得明显的竞争优势。

换句话说,新规正在倒逼整个行业进行一次基础设施大升级。 保险公司不得不加快数字化转型,建立合规科技底座和内容运营中台。

对从业者来说,这也意味着:选择一家靠谱的公司,比以往任何时候都重要。

你的行动清单

面对新规,不需要恐慌,但需要行动。以下四件事,建议尽快完成:

第一,自查账号信息。 检查你的社交媒体昵称、简介、背景图,凡是带有“财富管理”“保险”“年金”等可能引发误解的字眼,尽快修改。

第二,了解公司的审核流程。 内容需要提前多久提交?审批周期多长?哪些话题绝对不能碰(比如停售、收益对比)?把这些规则摸清楚,纳入你的发布节奏。

第三,建立“可审核”的内容库。 不要临时起意。提前准备一批合规话题,比如“哪几类人不适合买增额寿”“理赔时最容易忽略的三个细节”。集中送审,拿到“绿灯”后分批发布。

第四,守住“咨询”定位,弱化“推销”标签。 把重点放在帮客户理清需求、讲好理赔故事、分享有用资料上。做一个风险认知的翻译官——这才是政策限制不了的终局价值。

每一次监管收紧,都是对专业从业者的无声致敬。

过去那些靠信息差、靠话术套路、靠违规宣传吃饭的人,会慢慢离场。而坚持合规输出、用心服务、不断深耕的你,会因为“确定的可信赖”而赢得更多。

做保险越来越难,机会也越来越少。但如果不按规矩做,压根就没有希望。

只有那些愿意主动拥抱变革、愿意回归保险保障本质、愿意在专业领域里不断深耕的人,才能在这场监管重塑中真正活下来。

这是一场硬仗。方向清晰的人,永远不怕慢。

你,准备好了吗?

支持!

支持!