欧洲医药市场格局演变与中国药企的战略机遇

一、欧洲医药市场:全球第二大市场的结构性变革

欧洲医药市场是全球仅次于美国的第二大药品市场,2026年整体市场规模预计约为5230亿美元,并保持稳健增长态势,预计到2034年将突破8200亿美元,年均复合增长率约5.78%。2025年欧洲医药市场规模约为5776亿美元,预计以6.67%的年复合增长率从2026年的6161亿美元增长至2034年的10328亿美元。

然而,单纯看总量增长已不足以理解当前欧洲医药市场的内在动力。欧洲正经历一场深刻的结构性变革,重新定义价值池与竞争规则,集中体现在三大趋势:

第一,市场结构加速分化。 市场呈“高价值-高产量”的两极化发展——生物药、ATMP等创新疗法与仿制药、生物类似药的需求同步增长。仿制药占据欧盟处方量的67%以上,在西班牙、葡萄牙等国对专利过期药物的仿制药渗透率甚至超过90%。同时,生物制剂的发现市场以9.36%的高复合年增长率从2025年的70亿美元向2035年的172亿美元迈进。

第二,买方力量空前集中。 医院药房占据分销渠道的最大份额,国家招标、区域采购组织(GPOs)和医院网络日益成为药品采购的主导力量。这使得供应商的竞争焦点从单纯的药品价格扩展至“总护理成本”和疗效数据。制造商必须在成本竞争力和临床证据之间寻求精妙平衡,才能在招标体系中胜出。

第三,监管与支付体系深度耦合。 欧洲31个国家中有28个国家采用外部参考定价制度。欧盟HTA法规已正式实施,联合临床评估要求企业在EMA审批阶段即同步提交与对照组的比较分析,彻底改变了以往“先审批、后准入”的时序安排,对企业的临床数据和健康经济学能力提出了更高要求。

请在微信客户端打开

二、主要国家市场格局与准入挑战

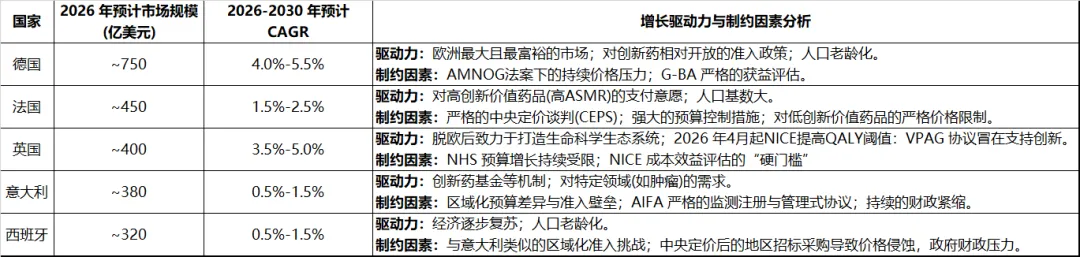

🇩🇪 德国:创新药的高价值标杆

德国以约21.79%的份额主导欧洲医药市场,2026年市场份额约为750亿美元。年复合增长率达4.0%-5.5%,是欧洲增长最具活力的创新药核心市场。老龄化(2004-2024年80岁以上人口占比从3.8%升至6.1%)、心血管疾病和肿瘤高发是核心驱动因素。

准入关键机制:AMNOG法案 要求新药在上市时提交效益评估文件,经联邦联合委员会(G-BA)审查后确定额外效益等级(从“重大额外效益”到“无额外效益”六档),直接影响国家法定健康保险基金的定价谈判。德国目前正酝酿从“谈判制”向“外部参考定价”转型,可能对国际定价产生显著溢出效应。

对中国药企的约束与机遇: 一方面,AMNOG对无显著临床优势的创新药可能设定低于预期的价格;另一方面,德国对“重大”“可观”等级的创新药具有极高的支付意愿,药企可凭借扎实的临床数据争取有利定位。此外,数据保护期的缩短(参照欧盟药品立法改革的最新方案)意味着创新者的独占窗口正在收窄。

市场定位建议: 创新药的在德上市不仅是商业回报的“最佳实践”,更是撬动德国乃至欧洲定价体系的战略性支点——在德国获得有利的效益评估结论,往往能在与其他国家的国际参考定价谈判中获得主动权。

🇫🇷 法国:稳健支付下的精准突破

法国市场规模约450亿美元,年增长率约1.5%-2.5%,增长稳健但较德国明显温和。法国医疗服务体系对高创新价值药品支付意愿强烈,但中央定价谈判机制严格,采用技术委员会(CT)评估与CEPS价格谈判相结合的管控体系,对药品的临床价值与预算影响进行精细化审查。

准入关键机制: 法国的市场准入通常需要先获得法国国家卫生管理局(HAS)刊载的临床效益评级(ASMR),评级从I级(重大改善)至V级(无改善),直接影响价格谈判空间。法国对创新药品有较多灵活支付机制,如基于疗效的合同、预算影响分摊等,但谈判周期往往较长。

对中国药企的建议: 适合具备明确临床价值突破(尤其在肿瘤、罕见病等领域)的创新药进入。但对“me-too”类创新或临床价值提升有限的产品,法国市场的进入门槛较高。

🇬🇧 英国:定价改革窗口期的差异化赛道

脱欧后英国药品市场展现出独特的发展轨迹,定价与准入机制正经历实质性调整。市场规模约400亿美元,年增长率3.5%-5.0%。英国在脱欧后建立了独立的药品定价和准入体系,由英国国家卫生与临床优化研究院(NICE)与技术评估及科学建议部(TAS)共同负责。

准入关键机制: NICE的成本效益评估以其严格的衡量标准著称,通常会要求药品展现出明确的增量成本效益,方能推荐进入NHS支付体系。值得注意的是,英国目前对创新药的成本效益评估门槛有所放宽,为差异化创新药提供更多机会。此外,英国正推动VPAS协议的改革谈判,未来定价模式仍有不确定性。

对中国药企的建议: 英国的准入难度较大,但对临床证据充分、具备明确疗效优势的创新药,是检验产品真实价值的“试金石”。一旦通过NICE评估,药品可获得全国较快推广,商业回报可观。

🇮🇹🇪🇸 意大利与西班牙:成熟市场的成本逻辑

意大利(约380亿美元,CAGR 0.5%-1.5%)和西班牙(约320亿美元,CAGR 0.5%-1.5%)市场增速最低,主要受区域化准入制度和财政压力制约。仿制药在两国占据极高市场份额,仿制药在西班牙处方量中的渗透率已超90%。

准入关键机制: 两国均采用区域化预算分配和控制体系,定价文件通常在地区卫生部门层面进行审批,地域间存在执行差异。国际参考定价机制在两国的应用较为广泛。

对中国药企的建议: 对仿制药企而言,意、西是理想的突破市场——成本优势可直接转化为价格竞争力;参与区域招标与当地分销商合作,是快速铺开市场的有效路径。但对高价创新药而言,两国市场的可持续盈利空间有限。

请在微信客户端打开

三、中国药企出海欧洲:从“借船”到“领航”

创新药:审批环境相对友好的突破口

中国药企正加快从“仿制药出口大国”向“创新药输出大国”转型。2025年,中国创新药海外授权交易数量超过150笔,金额累计突破1300亿美元。仅2026年第一季度,中国创新药对外授权交易便“吸金”超过600亿美元,接近2025年全年的一半。百济神州2025年营收突破380亿元,其BTK抑制剂泽布替尼已在全球超过75个市场获批,海外市场收入占比超90%。

欧洲市场的审批环境相对友好。 与美国FDA日益严格的审核趋势相比,欧洲展现出不同的态度——国产PD-1单抗已有多款在欧盟获批,君实生物的特瑞普利单抗、百济神州的替雷利珠单抗和基石药业的舒格利单抗均已获得批准。关键优势在于:小适应症可凭借中国临床数据申报上市;大适应症在对照试验为非标准疗法时也有获批可能,而这在美国几乎毫无可能。此外,2025年欧盟HTA法规全面实施后,JCA与EMA审批同步进行,企业需在研发早期就开始筹建欧洲临床数据和卫生经济学证据体系,这对同时在FDA和EMA上市的企业提出了更高的数据准备要求。

仿制药与生物类似药:成本驱动的蓝海

仿制药占欧盟处方量的67%以上,年均为欧盟医疗系统节省约1300亿欧元(2018-2022年)。专利悬崖(尤其是小分子重磅药物)和各国控费需求为仿制药企创造了持续的市场空间。欧洲市场对医药产品的质量标准极为严格,GMP合规审查与供应链追溯机制是仿制药企必须跨越的基础门槛。意、西、法三国均采用集中招标或区域采购模式,对供应商的成本控制能力、规模效应和供应链稳定性提出了极高要求。

“自主+授权”双轮驱动模式趋于成熟

中国药企出海欧洲已形成两种相对成熟的范式:

模式一:自主商业化——以百济神州为标杆。 通过在欧洲设立本土化团队,直接进行产品注册和市场推广,适合管线丰富、资本充裕的头部企业,但对企业在当地监管合规、医保谈判和渠道建设方面的能力要求极高。

模式二:授权合作(License-out)——以恒瑞、三生制药为代表。 2025年恒瑞医药将多款创新药授权给葛兰素史克,潜在总额达125亿美元;同年5月,三生制药将双特异性抗体授权给辉瑞,首付款达12.5亿美元。通过跨国药企的全球网络快速进入欧洲市场,适合产品创新力度强而不具备当地商业化能力的中型药企。

四、制度变革浪潮:重塑规则的关键变量

欧洲医药市场正经历20年来最大规模的制度重组,初步政治协议已于2025年12月达成,将在2028年前完成全面过渡。三大制度变迁值得中国药企长期关注:

HTA监管强化(影响★★★★★)。 欧盟HTA法规正式实施后,联合临床评估从要求临床试验的比较分析扩展到需要涵盖真实世界证据和健康经济学。这意味着中国药企在研发阶段就必须将欧洲市场和支付体系逻辑纳入考量,提前规划适应症选择、临床对比设计和真实世界证据采集。

五、战略推荐:中国药企进入欧洲的差异化路径

🇩🇪 德国——创新药的“旗舰”

为什么选它: 最大且增长最快的市场,AMNOG额外效益评估体系为高临床价值新药提供可观的溢价空间。老龄化与肿瘤、心血管疾病高发创造持续需求。德国市场的成功还能在国际参考定价体系中产生积极的“溢出效应”,为进入欧盟其他国家创造谈判优势。

路径: 优先布局创新药(尤其是肿瘤、罕见病、心血管等未满足临床需求的领域),通过德国国家审批或EMA集中审批落地。建议在研发早期就聘请具有德国HTA经验的顾问团队,提前规划额外效益论证策略。

风险点: AMNOG对无显著临床优势的药物定价可能低于预期。

🇫🇷 法国——“稳健的支付者”

为什么选它: 高价值的创新药支付意愿强,中央定价体系对特定适应症有明确的创新激励机制。适合价值清晰、临床获益显著的治疗方案。

路径: 突破品种应目标明确,临床价值突出的创新药优先。建议先申请ASMR评级,根据评级结果制定价格谈判策略;对于高评级(ASMR I-III)的产品,可尝试与CEPS签订基于绩效的灵活支付合同。

风险点: 中央定价谈判周期较长(通常需6-9个月),对“me-too”创新药的市场门槛较高。

🇮🇹🇪🇸 意/西——“价格赛道的终结者”

为什么选它: 财政压力催生对高性价比仿制药和生物类似药的巨大需求。仿制药渗透率全球领先,采购规模大,是体现中国药企成本优势的理想舞台。

路径: 聚焦仿制药及成熟品种,通过欧盟互认程序快速多国上市;将成本优势转化为价格竞争力;与本地分销商和GPO合作参与区域招标。意、西市场虽单价较低,但采购总量可观,适合大规模、标准化的产品组合。

风险点: 价格竞争激烈,毛利空间有限;区域招标过程中,药企需要建立纵向管理的业务单元,适应分散化的区域决策流程。

🇬🇧 英国——“差异化价值的标杆”

为什么选它: 脱欧后独立定价体系,对真正差异化创新药的成本效益评估门槛有所放宽。英国市场的成功可通过其NICE评估的“权威公信力”提升产品的国际形象,助力全球推广策略。

建议: 适合具备明确差异化临床价值的创新药(如孤儿药、细胞治疗等新疗法)。建议企业积极参加NICE的早期科学建议(早对话)项目,在临床开发初期即就对照试验设计和健康经济学数据收集要求达成共识。

风险点: 定价谈判的不确定性较高。

🇧🇪/🇳🇱 荷比——“战略性的桥头堡”

为什么考虑它: 对新兴生物医药技术的接受度高,审批环境相对灵活。市场容量有限但战略位置重要——可作为辐射西北欧的区域中心,为进入更大的欧洲市场积累经验和数据。

建议: 可作为中国药企欧洲布局的“测试市场”或区域枢纽,先进行小范围商业化验证(荷兰对CAR-T等高成本疗法有明确的报销路径),再向周边市场扩张。

风险点: 市场规模有限。

六、结语

2026年的欧洲医药市场正处于制度变革的关键窗口期——欧盟药品立法改革、HTA法规进入全面实施阶段、国际参考定价机制外部压力升级。这一宏观环境变化,既是对中国药企的系统性考验,也蕴含着特定的战略机遇。

对中国药企而言,关键在于以差异化策略应对结构性分化市场:

-

创新药企应优先突破德、英、法高价值市场,打造扎实的临床证据和HEOR体系,通过德国AMNOG和英国NICE的正向评估结果撬动全欧盟渠道的定价博弈优势。

-

仿制药企应聚焦意、西、法等成熟市场,以成本优势和技术合规能力参与区域招标。生物类似药在欧洲的加速发展,为具备先进工艺能力的中国药企开辟了高质量赛道,有望分享生物药专利悬崖带来的市场红利。

-

制度变革适应是所有药企的共同课题:提前将EU HTA的JCA要求纳入临床试验设计,关注新版EU Pharma Legislation对数据保护期的调整,在供应链区域化趋势中灵活配置产能。

从更宏观的视角看,中国药企出海欧洲正从“机会性渗透”向“战略性布局”转变。企业不再单纯依赖一两个“明星产品”打开市场,而是更注重在临床证据、注册策略、价值沟通、本地化运营等能力上构建系统性的竞争优势。

唯有如此,才能在制度变革的浪潮中真正立足,分享欧洲医药市场的结构性红利。

本文基于个人学习、网络公开信息,由AI辅助撰写,仅供参考,不构成创业、医药投资建议。

我是小C博士,关注我,了解更多。

如果你觉得这篇文章有启发,欢迎转发给更多朋友。