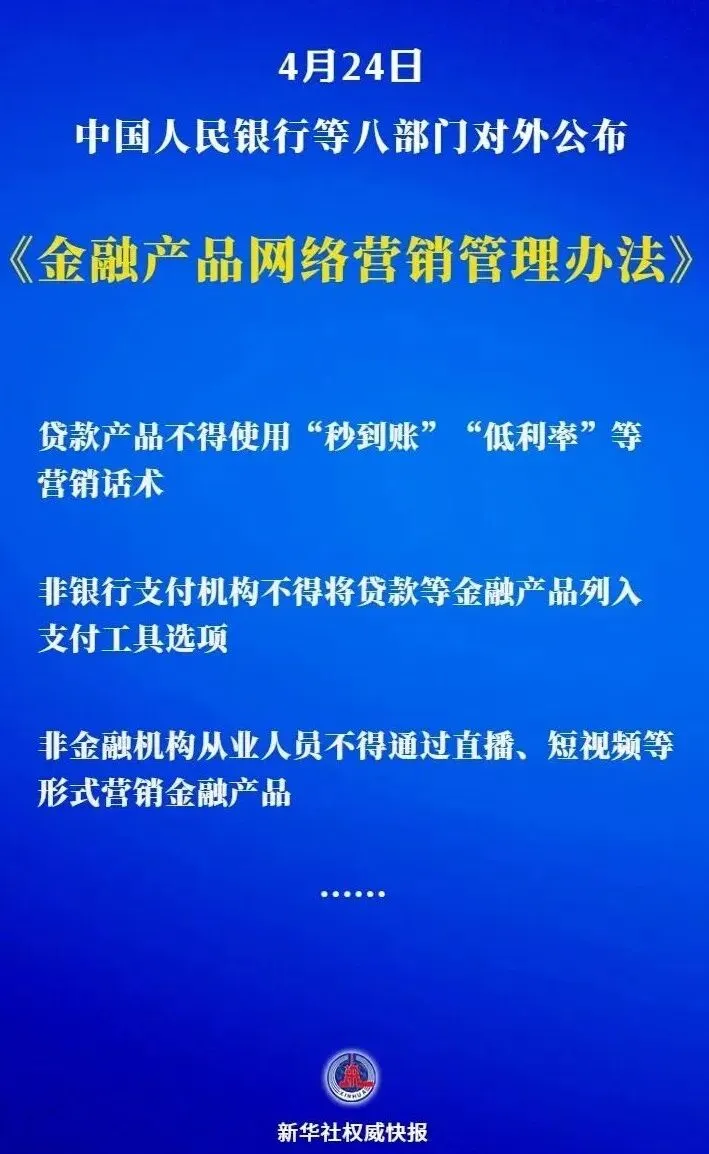

八部门发文,严管金融产品网络营销

点击蓝字

关注我们

《办法》的核心逻辑可以概括为一句话:将所有金融产品网络营销活动纳入监管,持牌经营、内容合规、权责清晰。

对保险从业者而言,这意味着过去那种“朋友圈随便发、话术随便用、产品随便比”的粗放式营销时代,正式结束了。

新规对保险营销有哪些直接影响?本文将逐一拆解,帮你避开合规雷区。

一、为什么出台这个办法?对保险意味着什么?

近年来,互联网成为金融产品营销的重要渠道,但也暴露出不少乱象:虚假宣传、误导销售、无资质营销等问题频发。保险领域尤为突出——夸大保险责任、将保险收益与存款简单类比、使用“低门槛”“高收益”等诱导性话术,这些做法屡禁不止。

二、保险营销的6条核心红线(附原文条款)

以下是保险从业者在网络营销中绝对不能触碰的红线,每条都来自《办法》原文:

01

严禁夸大保险责任或收益

第十条 制作网络营销内容不得有以下行为:

(四)夸大保险责任或保险产品收益,将保险产品收益与存款、资产管理产品等金融产品简单类比。

解读:这条是保险营销的重灾区。“我们的产品收益比银行存款高”“相当于存钱送保障”这类话术,今后统统违规。保险的核心功能是保障,不能与存款、理财等产品做收益类比。

02

不得使用诱导性用语

第十条 制作网络营销内容不得有以下行为:

(七)使用“低风险”“低门槛”“秒到账”“高收益”“低利率”“无成本”等诱导性用语。

解读:保险产品没有“低风险”这一说,不同产品的风险特征不同。“秒到账”也不适用于有理赔审核流程的保险。“高收益”更是禁区——保险收益本身就不是第一卖点。

03

不得暗示保本或承诺收益

第十条 制作网络营销内容不得有以下行为:

(三)明示或暗示资产管理产品、投资顾问或者咨询服务保本、承诺收益、限定损失金额或比例,简单依据短期、非常态的业绩比较基准或者过往业绩高低对资产管理产品、投资顾问或者咨询服务进行展示排序,预测未来业绩,或者利用模拟业绩、部分客户或者个别有利时段的表现等方式误导投资者。

解读:原文条款提到不得“明示或暗示资产管理产品、投资顾问或者咨询服务保本、承诺收益、限定损失金额或比例”。投资型保险产品(如分红险、万能险)尤其要注意。不能暗示“本金安全”“最低收益”,浮动的就是浮动的,该披露风险就得披露。

04

非从业人员不得从事保险网络营销

第十六条 通过公众号、直播、短视频营销金融产品的,应当在金融机构自营平台或金融机构在第三方互联网平台合法开设的账号进行,营销人员应当为金融机构从业人员,具备从事相关业务的资格,并获得金融机构授权同意。

解读:这意味着:

-

只有持牌保险机构的正式从业人员才能做保险直播、短视频、公众号营销。

-

没有保险销售资质的“网红”“大V”不能再接保险推广。

-

保险代理人的个人账号,需要获得所属保险公司的明确授权

05

不得引用不实数据或资料

第十条 制作网络营销内容不得有以下行为:

(二)引用不真实、不准确或未经核实的数据和资料。

解读:发朋友圈引用“某报告显示”“某专家说”“某机构统计”,如果未经核实,可能构成违规。保险产品的演示利益、历史收益数据,必须基于官方备案材料。

06

不得利用监管背书误导消费者

第十条 制作网络营销内容不得有以下行为:

(五)利用金融管理部门、行业自律组织对金融产品的审核或备案程序,误导金融消费者和投资者认为金融管理部门、行业自律组织对该金融产品提供保证。

解读:“这款产品是经过银保监会备案的,放心买”这类话术,暗示监管机构为产品背书,违规。备案不代表监管保证产品收益或理赔。

三、保险从业者最关心的5个实操问题

Q1

我还能在朋友圈发保险产品信息吗?

可以,但有条件。

个人微信朋友圈属于网络营销渠道,需要满足。

1. 你必须是持牌保险机构的正式从业人员

2. 你获得了所属公司的授权

3. 内容本身合规(不踩上面的红线)

建议:尽快与公司确认授权流程,保留授权证明。过渡期到9月30日,在此之前完成规范。

Q2

我还能拍短视频、做直播卖保险吗?

可以。但门槛提高了。 根据《办法》第十六条。

1.你必须是保险公司或中介机构的正式员工(有资格证)

2.必须获得公司授权同意

3.必须在公司自营账号或公司授权的官方账号上进行

这意味着:个人独立运营的保险自媒体账号,如果没有公司授权背书,将无法合规开展保险营销。保险MCN机构孵化的“保险网红”,如果本身不是持牌机构的从业人员,将无法继续。

Q3

我在第三方平台上发保险内容,有什么要求?

核心要求:第三方平台必须展示你的金融业务资质或职业资格认证材料。平台方有义务核验你的资质,不合规的账号将被关闭。

建议你:在9月30日前完成整改。

1. 确认自己在各平台的资质认证是否齐全。

2. 与所属公司确认是否有官方账号合作。

3. 清理历史违规内容。

Q4

我的账号名称里能带“保险”两个字吗?

看情况。《办法》第十八条规定:

任何机构和个人未取得相应金融、金融信息服务业务资质或未经金融管理部门同意,不得在网站、移动互联网应用程序及互联网用户账号名称中使用“金融”“融资”“贷款”“借钱”“典当”“银行”“交易所”“交易中心”“资产管理”“基金”“理财”“财富管理”“投资顾问或咨询”“证券”“期货”“股权众筹”“保险”“商业保险年金”“信托”“财务公司”“支付”“清算”“结算”“征信”“信用评级”“外汇”“货币兑换”等涉金融属性字样或者内容。

如果你是持牌机构的从业人员,且账号获得公司授权,可以使用。但如果你是个人账号且没有明确的公司背书,建议谨慎使用,避免被判定违规。

Q5

新规对保险机构的合规责任有什么影响?

影响很大。《办法》明确:金融机构对网络营销内容的合法合规性负责,需要建立由总部统筹的审核机制。

这意味着:

1.保险公司不能再把责任推给代理人个人。

2.公司需要对代理人的网络营销内容进行审核和存档。

对保险代理人的直接影响是:以前“随便发”的内容,现在可能需要经过公司审核。建议与公司确认内部审核流程。确认自己在各平台的资质认证是否齐全。

四、违规后果提示

根据《办法》及相关法律法规,违规开展金融产品网络营销可能面临:

· 监管部门行政处罚(罚款、责令整改等)

· 第三方平台封禁账号、限制功能

· 情节严重的,可能涉及非法经营等法律责任

· 个人执业资格可能受影响

合规不是限制,而是保护。 规范的市场环境,对真正专业、诚信的保险从业者来说,反而是长期利好——当“劣币”被驱逐,专业价值才能真正体现。

写在最后

距离《办法》正式实施还有不到半年时间。这5个月是宝贵的过渡期,建议保险从业者:

1. 不要观望——合规调整需要时间,越早行动越主动。

2. 不要侥幸——监管力度在加强,算法识别和人工审核都在升级。

3. 不要慌张——合规不是不能做,而是更专业地做。

保险的本质是保障,营销的本质是传递真实价值。回归本源,用专业赢得客户,才是长久之道。