周四中午市场研报梳理学习

免责声明:本文源于网络信息;每个人要有自己的理解,仅供大家学习;如有侵权,后台联系立马删!

设个星标,别到时候找不到👆

一、短文小作文

1、#寒武纪的上游产能得到保障,也要重视国内上游稀缺先进制程产能核心标的#中芯国际(港股)

寒武纪爆发、冲板

今天或类似去年8月12日

半导体设备材料有望走一波

科创50指数要创新高

保守就中芯国际

2、【东方通信-半导体】AI硬件-确定性的高增长

1)、中际旭创(10pe的AI天花板期权);

2)、寒武纪(最先释放业绩的国产GPU);

3)、海光澜起(CPU配比提升);

4)、致尚科技(CPO DFAU);

5)、杰华特(类似于存储的AI缺货品类)。

3、费城半导体指数后市:短期1-2周窄幅震荡消化超买,中期趋势向上($7250亿capex是硬支撑),但FOMC鹰派化封死估值扩张一-只能赚盈利的钱,不会重现4月+45%的暴力上涨。

4、转:【科泰电源】拿了北美3Mw几十台订单,下游CSP包括微软,谷歌,亚马逊。北美0-1突破,高利润率#出处未知,谨慎查阅!

5、【星曜宇航/美新科技】——火箭配套新势力2.0

??成都7xxx最强团队齐聚;

??壳段??贮箱??整流罩,#火箭箭体全覆盖,单箭价值量上看3000万;

??26-28年产值5000万/1亿/2亿;

??横向对标超捷股份(235亿)、广联航空(150亿)、飞沃科技(168亿)

??【美新科技】持股51%后续60%并考虑业绩对赌后全资控股,#目标市值100亿以上#出处未知,谨慎查阅!

6、再升科技:洁净室(金螳螂)+商业航天+SpaceX利好

7、迅捷兴斩获富士康大单

迅捷兴400G/800G光模块PCB获富士康批量订单,单月提货额达1500万元。公司计划引进技术团队,使用RCC材料布局1.6T光模块PCB。

技术突破与产能扩张

迅捷兴采用RCC材料替代mSAP工艺,突破15微米工艺极限。已向英伟达汇报,并计划导入旭创等厂商。拟于5月启动再融资,加码设备投入。

8、920177恒道科技:三花系机器人热流道系统“小巨人”

#三花智控为公司战略股东之一: 三花旗下创投基金新昌头雁创业投资合伙企业为公司上市前战略投资者;三花智控是特斯拉机器人核心T1厂商。

#公司在研机器人关节热流道系统: 公司旨在研发#机器人关节注塑专用热流道系统,实现高精度、高效率、低损耗成型,助力机器人大规模量产节点的提前到来。

9、大华虹,广积粮,高筑墙,缓称王,今日试锋芒!

两存核心,鼎龙股份,潜龙在渊,千亿可期!

10、玫瑰PCB钻针:【民爆光电】

对标鼎泰高科,悲观估值底1/10鼎泰产能约90亿市值+主业2亿多利润40亿市值=130亿。

向上看300亿市值(主业100亿,钻针200-300亿),未来扩产至1/3鼎泰产能(民爆钻针26年底扩产到4000万根/月,27年到1亿根/月,鼎泰25年1亿根,26年底2亿根),公司成长Alpha明显!#按计算器的。

二、🚀🚀重磅!!#【光模块测试仪器】 再添龙头玩家——#鼎阳科技,产业逻辑持续验证!

鼎阳科技26年一季报解读会,董事长明确提出,1.6T光模块采样示波器研发中,技术层面已扫清障碍,头部客户已对接,且3.2T布局中!

充分验证我们中泰机械团队提出的观点:【光模块测试仪器】是一个极速通胀的板块,需求爆发性十足,龙头玩家将会纷纷布局,#是下一个超级成长的赛道! #观点重申:

1⃣一代光模块,一代测试仪器,#“得采样示波器者,#得光模块仪器天下”。800G→1.6T→3.2G,示波器不能复用,要全部更换,属于新增需求。

2⃣光模块速率提升带来仪器需求大幅提升。800G→1.6T,是德的采样示波器报价从10万美元提升至40万美元,#3倍提升! 根据测算,27年1.6T对应仪器需求175亿元,需求快速爆发。

3⃣国外仪器龙头产能受限,需求向国内转移。目前是德1.6T采样示波器交付周期延长至1年,#全行业面临“需求过剩供应不足”,国产示波器厂商迎来快速国产替代窗口期。抓住风口者,方能成为行业龙头。鼎阳此次1.6T采样示波器的充分验证产业逻辑!#出处未知,谨慎查阅!

三、🔥【GX军工】#华东重机继续重点推荐: 主业反转q1大超预期,高端传感器爆发助力公司价值重估

💎 一季报业绩点评:

#基本盘爆发远超市场预期。公司一季度营业收入5.52亿元,同比➕156.79%;归母净利润为5413.56万元,同比➕57.52%。公司营收利润大幅增长系港机业务交付量剧增!

#第二曲线蓄势待发。 公司通过战略投资#聚众科技,切入高端传感器领域,专注高端传感器(加速度计和压力),产品已列装多个型号。卡位商业航天、两机多个领域。

💎关注重点:

❗️1.#港机基本盘复苏向好,#在手订单30亿。受中东战争影响航线改线马六甲,东南亚港口建设需求爆发,订单景气度较高。

❗️2.#子公司业务放量加速:

#商业航天,与深蓝航天、星河动力等多家进入订单确认阶段。

#航发燃机,已批量供货。

#真空硅,与华为联合研发,卡位国产替代并量产供货。

📈传感器市场空间预测:

❗️1.#航发和燃气轮机。单机价值量150万,年均1000台套,市场空间约为15亿元/年。

❗️2.#商业航天。单箭价值量1000万,年均100发,市场空间约为10亿元/年。

❗️3.#半导体市场。真空规单价3万,市场需求约3万个/年,市场空间9亿元/年。

#综上整个传感器市场新增空间约34亿/年,假设公司综合市占率为50%,每年贡献收入17亿元,净利率50%,对应8亿利润,30倍PE对应约240亿市值,当前公司市值80亿元,#第二曲线带来三倍增量空间!

☎️公司基本盘扎实饱满,第二曲线壁垒高筑市场广阔,建议关注❗️

四、杰华特:持续重视昇腾链国产算力锐度方向+边际重要变化标的!

??本次底部持续推荐上涨的昇腾链标的!#估值算的过来国产算力预期差标的,AI服务器昇腾核心供应商,多相控制器+DrMOS大份额导入H,单卡价值70美金,随昇腾出货高增,预计还有更多大客户导入,长期H车单车价值提升,今年盈利拐点估值重塑

??未来随昇腾放量趋势及价格提升,有望持续超额表现!

我们预计收入端35-40亿,明年利润端有望达到15亿,先看450亿市值#按计算器的。 #出处未知,谨慎查阅!

五、📌 #川环科技液冷 电话会核心要点更新

🎯 三大产品升级,打开5-10倍单柜价值量空间

1⃣ #大管径(3-4寸):国内空白、海外刚需!单柜需求~20米,友商Parker售价2000+元/米,单柜价值量或达3-4w/柜(原小管~5000元/柜),提升5倍🔥

2⃣ #一体式总成:不再是”只卖管子”,而是”软管+接头”UQD集成化扣压交付,专利技术省空间、省装配,服务溢价拉满💡

3⃣ #膨胀接头(华为独家):H客户超级链项目专用,机柜↔分水器连接,单柜用68-72个。今年计划出货2万柜,远期10万台。市场暂无竞品,5-6月大批量交付,”独供”逻辑👑

🚀 客户突破:从Tier2到白名单

✅CoolerMaster:针对#全平台全系产品 开展管路测试与验证,相关工作预计6月中旬完成,完成后#将启动全球市场推广。

✅英维克:Google项目首批白名单

✅ 安费诺:Meta主动点名采购,2026年2万套订单,终端直供

✅ 浪潮:两年攻关进入白名单,用汽车业”同步设计”经验解决友商质量问题

📈 业绩节奏:下半年集中放量

液冷业务未来几年将超越汽车主业!深圳研发+中山专项车间+越南基地三地同步推进,2026H2英维克/华为/安费诺/浪潮项目集中交付,#收入曲线陡峭向上

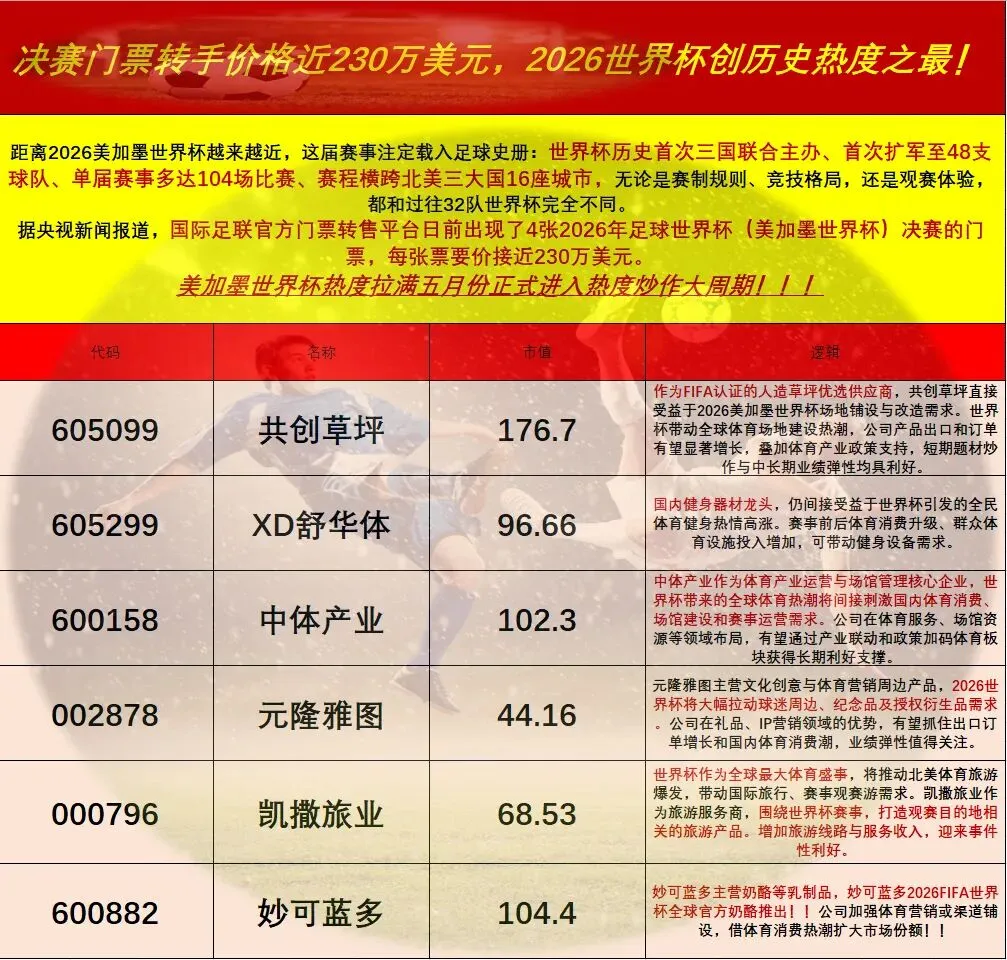

六、世界杯

没关注的,点个关注,设个星标,别到时候找不到

平时多点赞、多评论、多转发 感谢