宏观专题 | 市场迎来做多窗口期

之前的市场生活在中东冲突持续化的恐惧中,现在的情况其实没有太多本质上的变化,本应是缓和局势的谈判窗口,却因伊斯兰堡21小时高层和谈彻底破裂,瞬间滑向战争边缘。美国翻脸封锁霍尔木兹海峡,以色列同步猛攻黎巴嫩,伊朗强硬反制,停火协议名存实亡。可以说当下双方已经进入到边打边谈的时间。但有一个时间是固定的,那就是美国中期选举,美国的政治时间表则是决定了,当下的特朗普或许只有两种选择;1)快速TACO并寻找一个可以对内宣传赢的角度,扭转当前持续恶化的中选局势;对市场来说,可能会有滞胀风险。2)继续升级战况,并导致经济局势进一步恶化。对市场来说,此时虽然有衰退风险,但后续或许会出现更加强劲的经济刺激政策。在美国政治历史中,如果出现市场公认的衰退信号,那执政党基本上是无缘连任了。换句话说,现在市场上不再定价尾部风险,也不在关注中东局势的具体发展方向,而是紧盯一个事实,现在川普比绝大多数投资者还要着急市场走势。政策制定者的恐慌往往是市场止跌的信号。自2008年全球金融危机以来,每一次美股的熊市与调整,都因政策宽松而得到逆转。

图片来源于:美国银行

标普500指数已经实现深V反弹,回到了冲突爆发前的位置。考虑到诸如二次通胀风险、经济刺激期权等定价影响,美十债收益率仍维持在高位,但也相对当时4.5%的压力点位有所回落。

图片来源于:惠博资讯

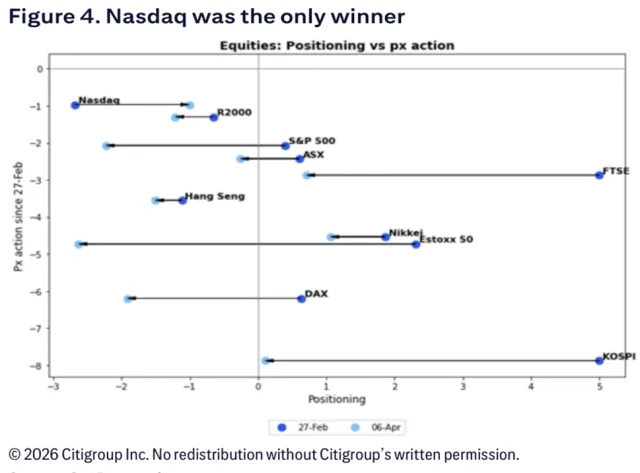

花旗表示:1、2月份明显走强的韩国市场在迅速去杠杆,同时跌幅也最明显。而纳指100指数则是从去年下半年开始的相对低配中恢复过来,期间机构持仓甚至有明显升温,跌幅也是最小。也就是说,散户已经放弃了逢低抄底的步伐,表现除了「绝望」的行为特征。而机构的仓位也基本清理干净。目前以美股为首的风险资产,可能刚刚经过「失望」阶段,开始在市场里寻找希望的苗头。

图片来源于:花旗集团

如果回到具体的行业选择上。美股反弹主要由优质成长/科技股和小盘股引领的,前者是产业趋势,而后者是市场对于「金发姑娘」预期的定价。后者的定价逻辑反映了相当部分海外机构的观点,具体来看,对科技股来说,目前无论是中国还是美国,在「龙虾」和ClaudeCode的快速渗透下,都已经导致了明确的推理算力紧缺问题。像是Claude最近就经常由于算力不足被用户质疑「平台是在恶意降智」,但更多是因为高峰期算力不足导致的能力弱化。

图片来源于:惠博资讯

另一个值得注意的方向是消费板块的反弹逻辑。在25年年末的时候,许多机构相信川普会在中选年努力呵护经济数据、减少政策不确定性、甚至想办法更多财政刺激,因此推动了消费板块等顺周期的快速反弹。其中的关键信号就是沃尔玛跻身1万亿美元市值公司。而美银提到,当下投资者的心态又回到了25年年底时的状态,即期待川普在中选政治压力下重新低头,通过提供更多的财政补贴来重新赢得居民手里的选票。

图片来源于:彭博社

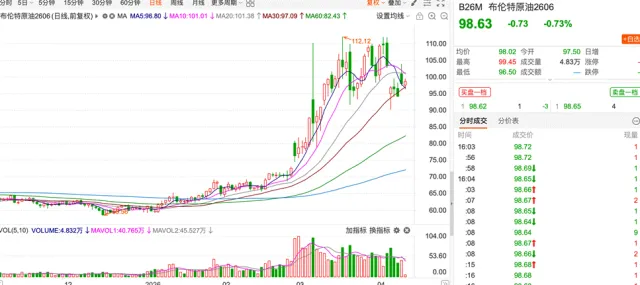

最后一个方向是能源相关板块,尤其是在边打边谈的背景下,以油价为主的商品价格或许依旧会维持高位,虽然北美油气巨头仍在强调财政纪律,但墨西哥等南美洲国家已经在能源安全的大背景下宣布增加更多资本开支。虽然油气巨头已经出现明显回调,但油服板块整体仍在高位震荡观察中。

图片来源于:同花顺

总的来说,无论哪个市场,只要当局开始恐慌,那距离市场底也就不远了。现在的情况要更进一步,上周已经明显开始恐出清,机构的杠杆仓位也已经清理干净了,而美股已经衰退收复了3月以来的大部分跌幅。市场正迎来谨慎做多的交易机安。目前市场存在Alpha的板块主要有3块:1)推理需求大爆发背景下,对于产业链上游硬件的EPS上修行情;2)基于中选经济刺激拉选票逻辑的小盘和消费股行情;3)基于油价中枢中期上移的油服、化工等周期板块行情。

本文件由天风国际证券集团有限公司, 天风国际证券与期货有限公司(证监会中央编号:BAV573)及天风国际资产管理有限公司(证监会中央编号:ASF056)(合称“天风国际集团”)编制,所载资料可能以若干假设为基础,仅供专业投资者作非商业用途及参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何内容。已获授权者,在使用本文件或任何内容时必须注明稿件来源于天风国际集团,并承诺遵守相关法例及一切使用的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或资料可能得自第三方,天风国际集团将尽可能确认资料来源之可靠性,但天风国际集团并不对第三方所提供数据或资料之准确性负责。且天风国际集团不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担任何法律责任。本文件中如有类似前瞻性陈述之内容,此等内容或陈述不得视为对任何将来表现之保证,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。投资涉及风险。敬请投资者注意,证券及投资的价值可升亦可跌,过往的表现不一定可以预示日后的表现。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。