市场的底层逻辑正在改变

当我们的供给端(高端制造、科技、内需、产业体系)越来越完整、自主可控,未来的市场也会慢慢从“强周期震荡”,转向更稳健的趋势性上涨。

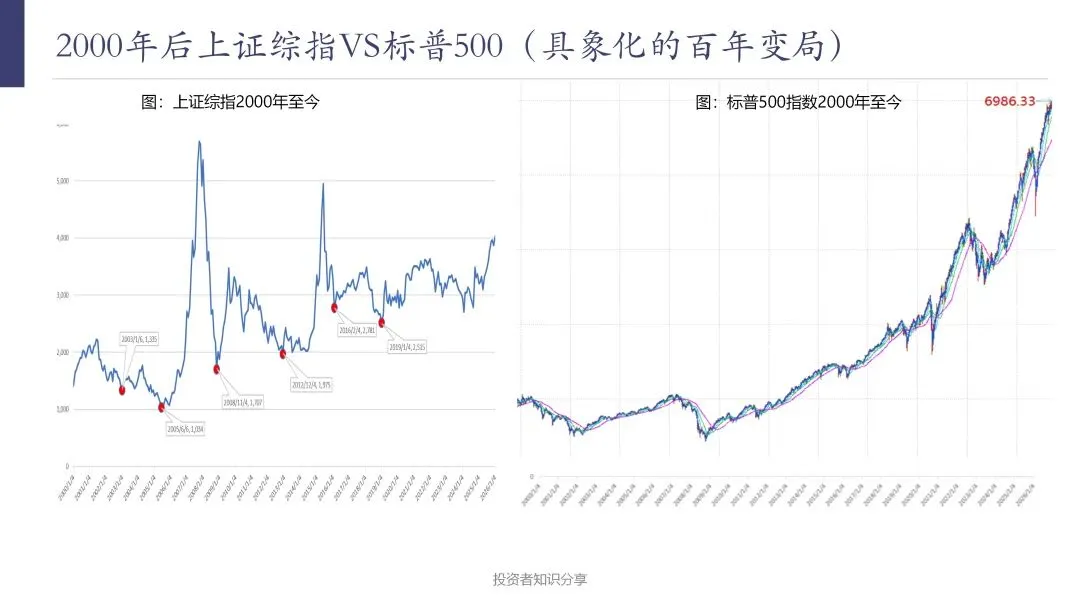

一、两张图的直观对比

| 维度 | 左边:上证综指(2000至今) | 右边:标普500(2000至今) |

| 走势特征 | 反复震荡、牛熊交替,呈现周期性波动 | 整体向上,长期走出趋势性上涨 |

| 关键节点 | 有多个明确的低点(图中标红的点),和文字提到的「货币政策收紧周期」对应 | 虽有短期回调(如2008、2020年),但很快回到上升通道 |

| 底层逻辑 | 供给端处于建设周期、不健全,依赖周期性货币政策调节 | 供给端体系成熟、完整,经济和货币政策都呈趋势性 |

中国供给端建设关键进展清单

这份清单帮你对应前面的逻辑,看清我们供给端正在补哪些短板、走到了哪一步,以及这些变化如何影响市场的底层逻辑。

一、供给端不完整时期(对应上证综指“周期震荡”阶段)

| 短板领域 | 具体表现 | 对市场的影响 |

| 基础工业体系 | 中低端产能过剩,高端核心部件、材料、设备依赖进口 | 通胀易受外部输入影响(如大宗商品价格),货币政策被迫频繁收紧/放松 |

| 能源供给 | 石油、天然气对外依存度高,能源安全弱 | 油价波动直接冲击国内通胀,推高利率预期,压制市场 |

| 内需供给 | 优质消费品、高端服务供给不足,消费升级被抑制 | 经济增长高度依赖投资和出口,政策一松就过热、一紧就失速 |

| 产业链安全 | 关键环节被“卡脖子”,供应链稳定性差 | 企业盈利波动大,市场只能跟随政策周期,难以走出长期趋势 |

二、当前供给端建设的关键进展(向“趋势性市场”过渡的核心变量)

这些进展正在逐步修复供给端的短板,也是判断“底层逻辑是否变化”的关键依据:

1. 高端制造与科技供给:突破“卡脖子”,完善产业链闭环

·关键进展:

· 半导体、新能源、高端装备等领域国产替代加速,核心零部件自给率持续提升。

·新能源产业链(光伏、风电、动力电池)实现全球领先,形成了完整的供给体系,不再依赖外部技术。

· 底层影响:

过去依赖进口的高端供给,现在逐步实现自主可控,外部通胀输入的传导链条被削弱,货币政策的调节压力显著降低。

2. 能源供给:从依赖进口到多元安全体系

·关键进展:

– 国内新能源装机量全球第一,风电、光伏、水电、核电等非化石能源占比持续提升。

– 油气勘探开发力度加大,国产油气产量稳步增长,对外依存度开始边际下降。

·底层影响:

能源供给的稳定性增强,油价、国际能源价格波动对国内通胀的冲击被缓冲,“高利率仍高通胀”的极端情况概率大幅下降。

3. 内需供给:从“产能过剩”到“有效供给升级”

·关键进展:

– 国潮品牌崛起,消费电子、汽车、家电等领域的国产高端产品替代进口,满足消费升级需求。

– 服务业供给不断完善,医疗、教育、文旅等领域的优质供给逐步扩容。

·底层影响:

供给端能匹配内需升级的需求,不再出现“中低端产能过剩、高端需求外溢”的矛盾,内需对经济的支撑更稳定,经济增长的内生性增强。

4. 数字与新质生产力:构建新的供给能力

·关键进展:

– 数字经济、人工智能、工业互联网等领域快速发展,通过技术改造提升传统产业的供给效率。

– 新质生产力相关的产业集群逐步形成,成为新的供给增长点。

· 底层影响:

供给效率的提升,有助于长期抑制通胀压力,让货币政策有更多空间保持稳健,而不是被迫频繁收紧/放松。

三、从“左边的图”到“右边的图”,现在走到了哪一步?

结合上面的进展,我们可以做一个清晰的判断:

1. 短期来看,仍处于过渡阶段:

部分关键领域(如部分高端芯片、关键材料)仍存在短板,外部环境的不确定性也会带来短期冲击,市场仍会受到货币政策周期的影响,出现阶段性波动。

2. 长期来看,底层逻辑正在发生质变:

供给端的完整性、稳定性、自主性正在持续提升,经济增长的内生动力越来越强,通胀的长期中枢有望逐步下降,货币政策的“周期性调节”需求会越来越弱。

这意味着,市场正在逐步从“强周期震荡”,向“趋势性上涨+阶段性回调”的模式过渡,就像标普500那样,短期利空不改变长期趋势。

四、实操判断方法

以后遇到市场利空(如政策收紧、外部冲击),可以按这三步判断:

1. 看供给端核心短板有没有被冲击:比如能源、关键产业链、内需供给,有没有出现不可逆的破坏?

2. 看通胀的核心驱动因素有没有变化:是短期的外部输入,还是国内供给能力的长期下降?

3. 看货币政策的转向是“短期调节”还是“长期被迫收紧”:如果只是为了抑制短期通胀的阶段性收紧,就不会改变长期趋势;如果是供给端出了大问题导致的长期高通胀,才会改变底层逻辑。

市场的长期走势,最终取决于供给端的成熟度,而货币政策只是调节短期波动的工具。