2026/04/30周四复盘:市场趋势和模拟量化

市场概述

4月30日,五一长假前最后一个交易日,A股三大指数涨跌互现,沪指全天维持窄幅震荡后小幅收涨,连续第三个交易日站稳4100点整数关口上方,而深成指与创业板指则小幅回调。科创50指数全天高举高打,强势领跑全市场。

截至收盘,上证指数报4112.16点,涨0.11%;深证成指报15107.55点,微跌0.09%;创业板指报3677.15点,跌0.27%;科创50指数报1571.07点,大涨5.19%,为当日表现最为亮眼的指数。两创指数表现分化的核心原因在于,本轮科创50行情的驱动力量集中于半导体及算力芯片等权重板块,而宁德时代、阳光电源等创业板权重股出现不同程度回调。

全市场2871只个股上涨,2459只个股下跌,173只平盘,个股涨多跌少。涨停个股98只,跌停52只,市场赚钱效应整体维持但分化加剧。

一、指数表现

今天大盘最高4118.76,毗邻压力区间,比区间下沿(日第一压力位)4125.83低7.07,比昨日收盘4107.51高11.25。

大盘最低4100.97,未触及支撑区间,比昨日收盘4107.51低6.54,比日第一支撑位4075.50高25.47。

二、成交量情况

成交额方面,沪深两市合计成交27595亿元,较前一交易日放量约1508亿元,交投活跃度继续维持高位。半日成交额即达到18057.25亿元,较上一交易日同时间段放量1848.06亿元,充分反映出节前资金在科技方向的积极布局意愿。

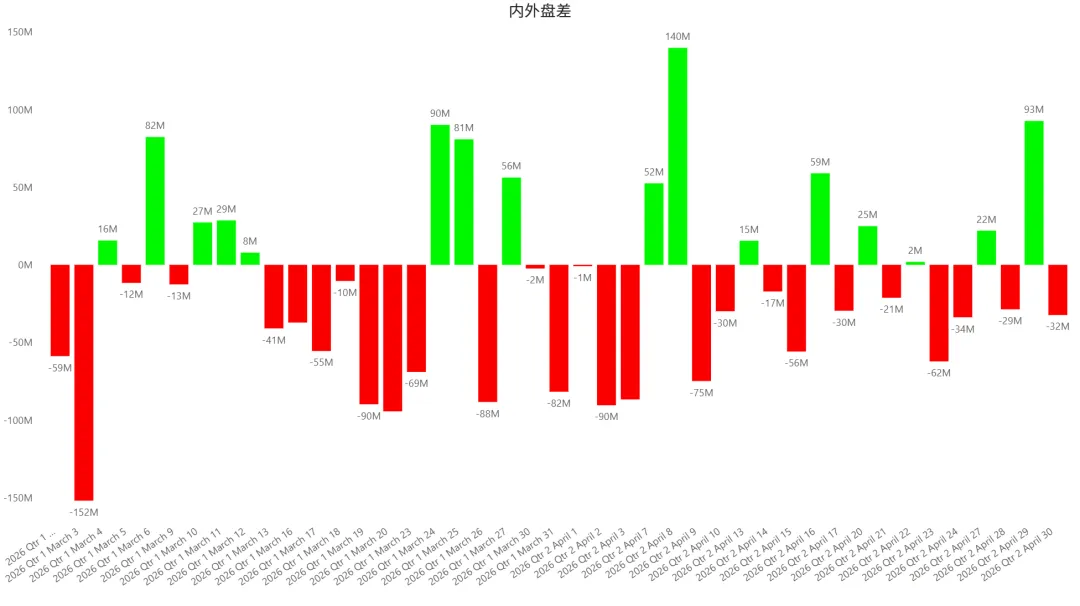

盘差-32M。

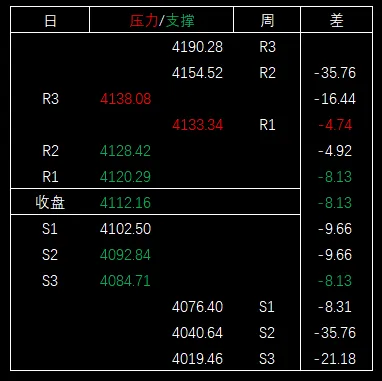

压力区间:4138.08~4133.34

支撑区间:4128.42~4120.29;4120.29~4112.16;4092.84~4084.71

四、板块表现与涨跌分化

领涨板块

1. 半导体与算力芯片:全场最强主线

国产算力芯片产业链今日全面爆发。寒武纪(688256)以20cm涨停强势封板,创历史新高,重夺A股”股王”宝座,当日获北向资金净买入16.81亿元。寒武纪的涨停并非孤立现象,而是国产算力芯片产业链集体爆发的标杆性信号。

芯原股份获机构净买入3.35亿元,位居全市场机构净买入首位;创世纪涨超15%,获机构净买入1.86亿元、北向资金净买入2575.57万元。

从板块整体来看,卫星互联网、氮化镓、航天航空等与算力芯片高度关联的概念板块涨幅居前,形成了以”芯片+算力+军工电子”为核心的强主题联动。

2. 能源金属与锂矿板块持续活跃

能源金属、锂矿板块继续受到资金追捧,延续了前一个交易日(4月29日锂电池产业链集体爆发的动能)的强势表现,成为当日涨幅居前的方向之一。储能锂电池出货量一季度实现139%的同比高增长(中国储能锂电池Q1出货量215GWh),为板块持续注入基本面催化。

3. 人形机器人与国防军工

人形机器人、航天装备、军工电子等板块今日表现抢眼,国防军工行业以1.97%的涨幅和27.11亿元的主力资金净流入,成为资金追逐的核心方向之一。

4. 房地产及相关产业链

房地产板块延续修复态势,装修装饰等地产链板块涨幅居前。中央政治局会议提及”稳定生猪等农产品价格”后,农林牧渔板块亦有较好表现。

电力设备板块今日成为资金流出最大的方向,主力资金净流出超142亿元,绿电概念股出现明显回调。光伏、储能等前期涨幅较大的细分方向面临获利回吐压力。

贵金属板块同样下挫,与全球黄金白银价格走弱形成映射。电力设备与绿电的回调行情集中体现在部分前期强势个股上:晶澳科技、天合光能、通威股份等光伏龙头股价跌幅超过2-4%;阿特斯、阳光电源等储能与逆变器标的盘中屡次打开涨停板并最终走低。整体而言,新能源内部”锂电逆势走强、光伏绿电回调”的分化格局十分突出,资金在新能源赛道内部也呈现出明显的方向选择。

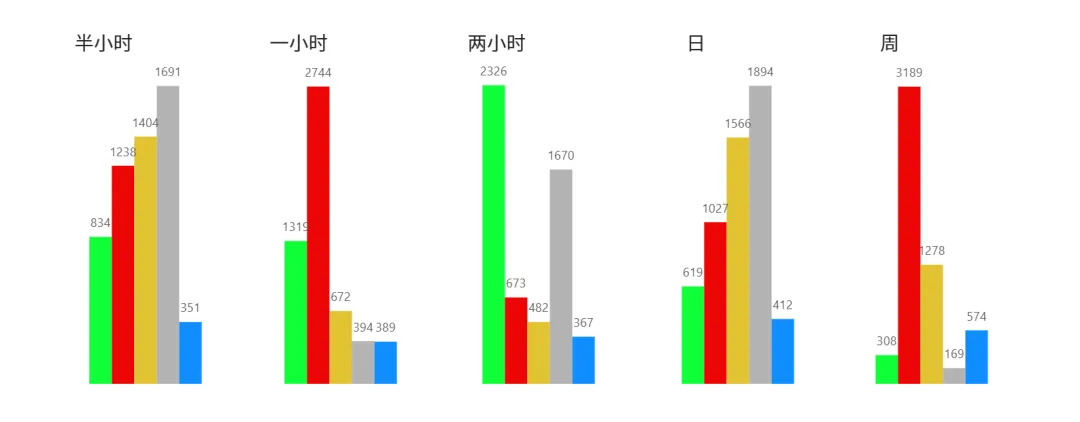

五、市场情绪

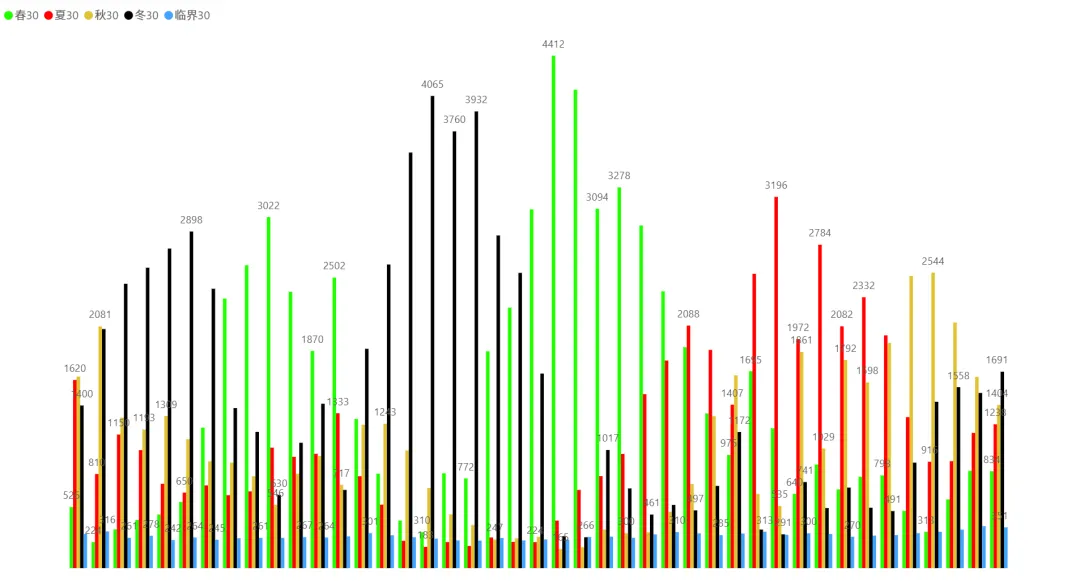

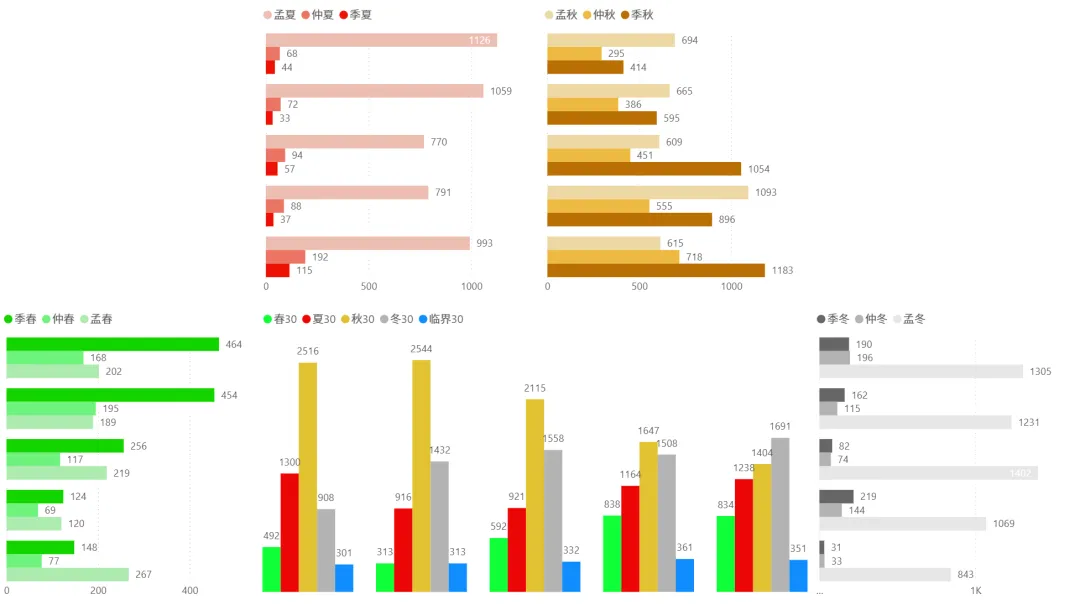

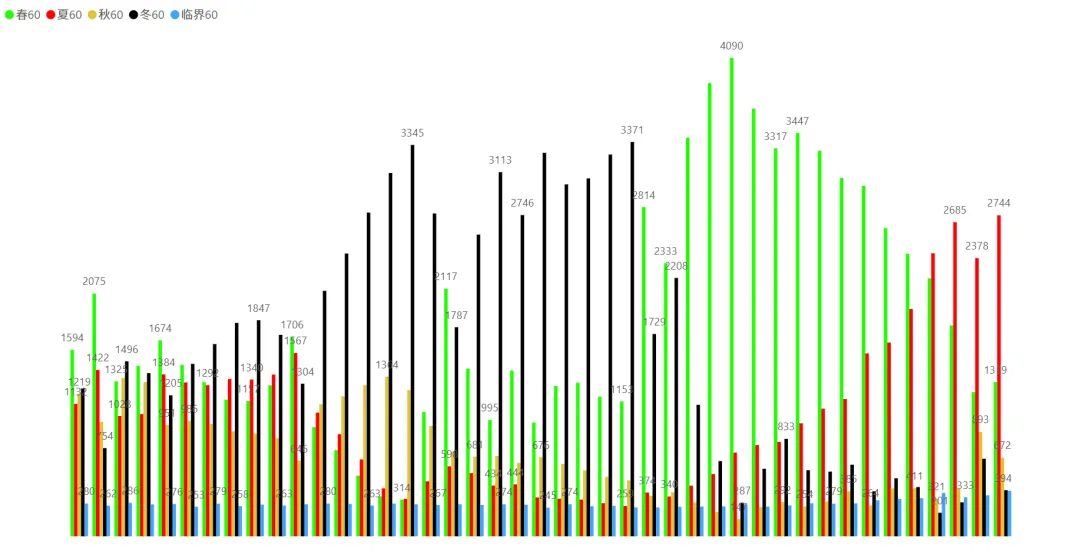

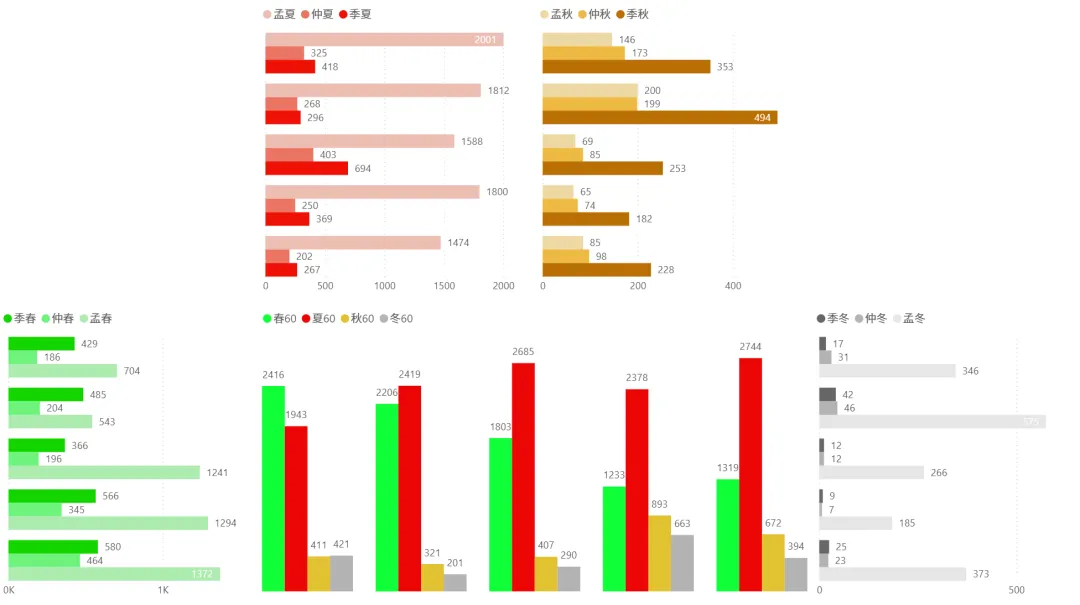

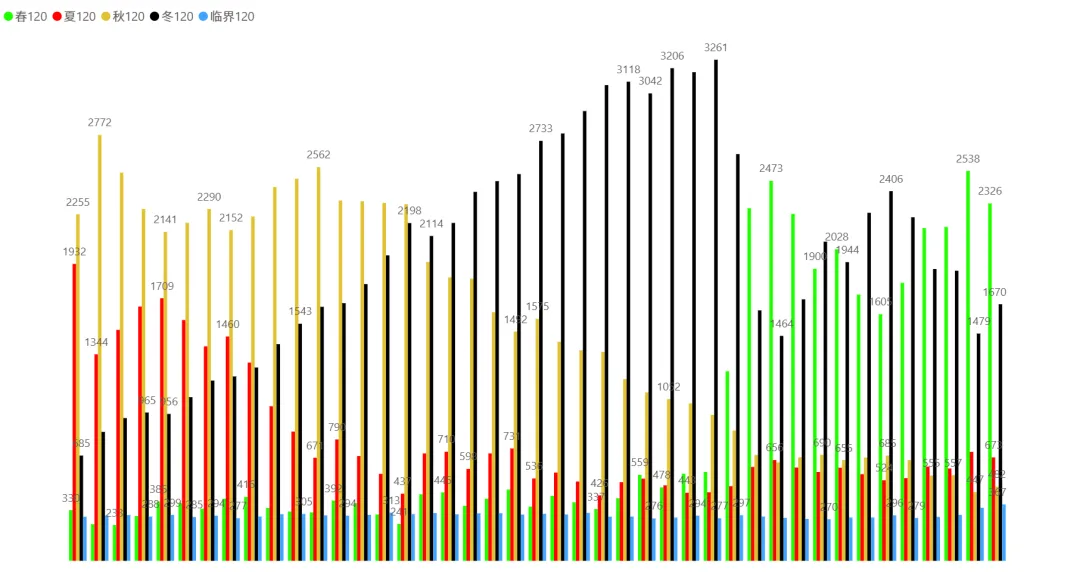

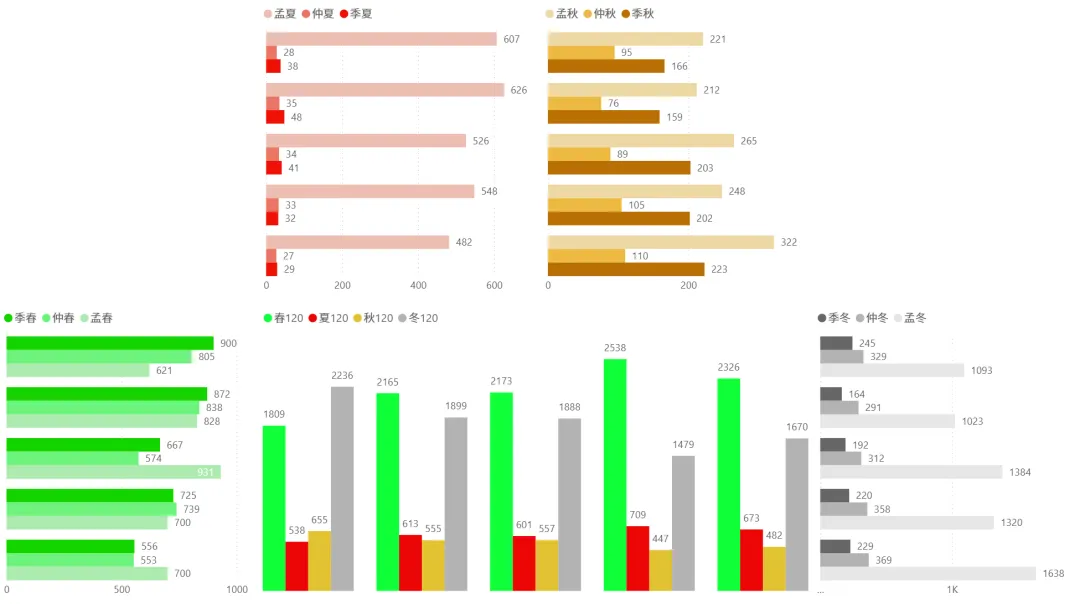

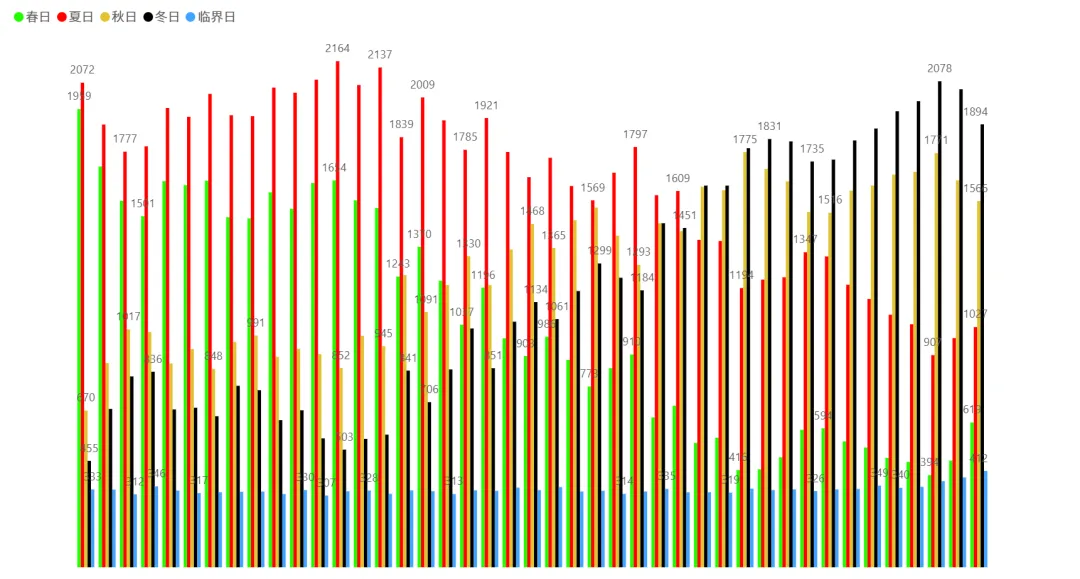

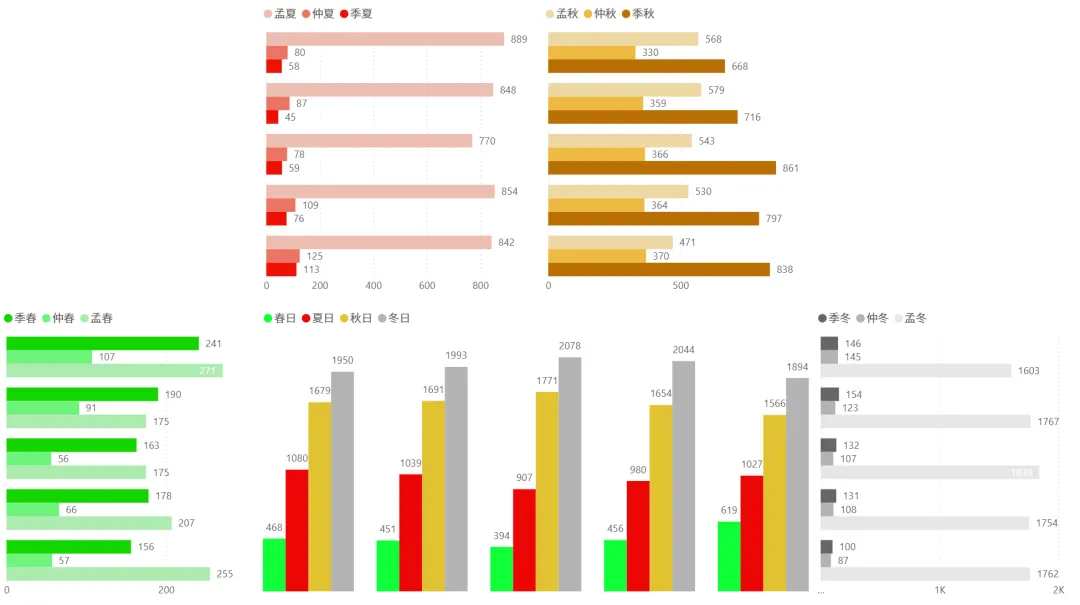

1、今日四季分布:

2、各时间周期四季分布趋势(3月2日~4月30日):

2.1)半小时:

2.2)一小时:

2.3)二小时:

2.4)日:

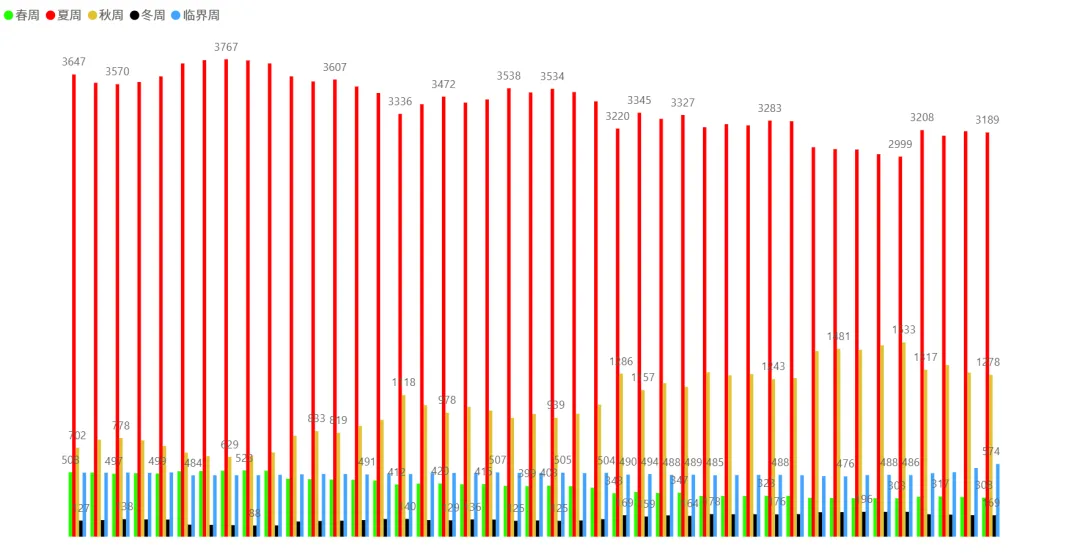

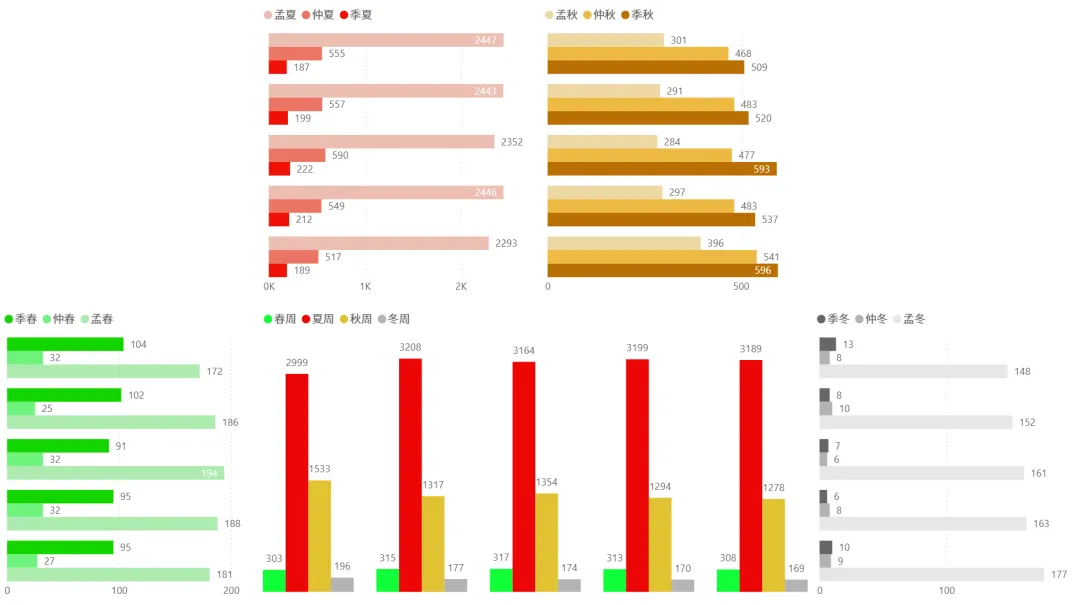

2.5)周:

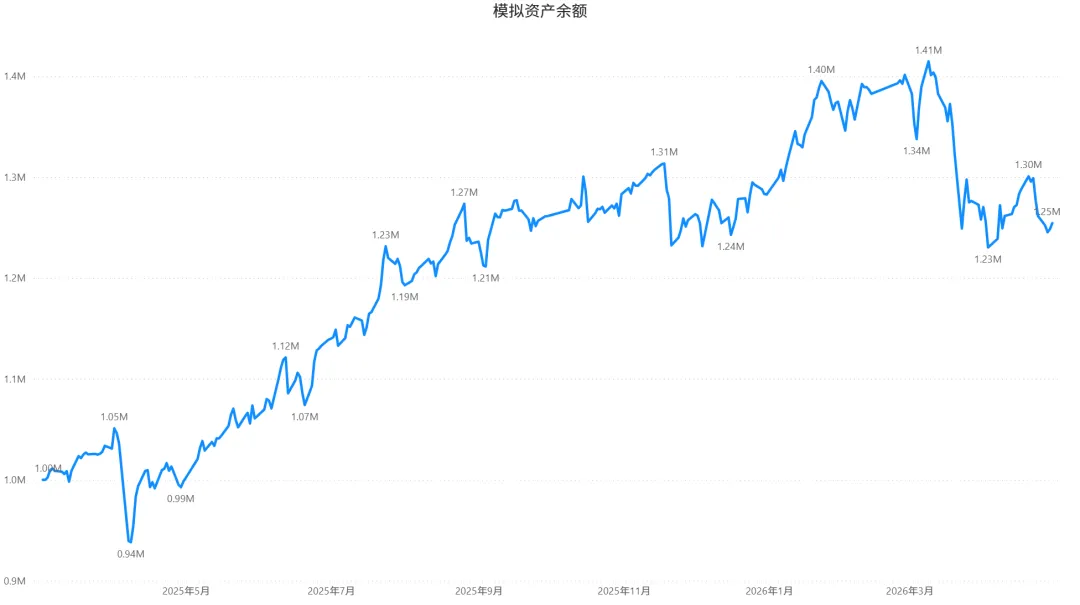

3、模拟盘:

第284天:总收益 +25.44%,比上个交易+0.58%。

根据上个交易日复盘标的及今日盘中量化指标预警操作,目前持仓如下:

本账户今日操作及自评:

1)今日持股待涨无操作。

其他账户今日操作及自评:

1)今日持股待涨无操作。

下个交易日标的:

六、四月收官总结及后市展望

4月30日,A股以涨跌互现的格局为四月份画上句号。沪指三连阳站稳4100点整数关口,科创50指数飙升逾5%成为全场最耀眼的明星,国产算力芯片全产业链集体爆发,寒武纪以20cm涨停重夺”股王”宝座,半导体、国防军工、房地产等板块轮番表现,结构性行情精彩纷呈。

然而,指数温和上涨的表象之下,资金格局呈现三重显著分化:其一,内资主力整体净流出384亿元(电力设备板块单日净流出超过142亿元,居全行业之首),前一日电力设备板块还以大幅净流入居全市场前列,节前资金在新能源与算力之间执行了一次剧烈的”跷跷板”切换;其二,科创板主力资金逆势净流入78亿元,资金在板块间加速向硬科技核心赛道集中;其三,宽基ETF连续15个交易日遭遇净赎回,累计赎回规模高达1583亿元,被动配置型资金与主动型题材资金的博弈格局仍在演绎。

从四月整体来看,A股三大指数实现普涨收官,月线收阳,一季报验证的上市公司盈利改善趋势为市场上行提供了坚实的基本面支撑。中央政治局会议”稳定和增强资本市场信心”的定调,为节后政策预期注入了明确的积极信号。

展望节后,一季报业绩压制消退、五一假期不确定性出清后,市场有望在AI算力、新能源、资源品等景气方向的带动下,延续结构性的稳进行情。但同时,机构研判提示当前市场已处于历史级别的”极致抱团”区间,抱团行情一旦松动往往引发超额收益向非热门但有逻辑的方向转移,叠加外围中东地缘未见降温、美股科技股面临业绩验证压力以及油价飙升推升通胀预期,节后行情的波动率可能放大。投资者在把握AI算力与能源资源主线机会的同时,需警惕高位题材的拥挤交易风险,以业绩为锚、以震荡为友,在结构性分化中寻找确定性的阿尔法机会。

风险提示:本文所提到的观点仅代表个人的意见,模拟操作仅用于验证个人观点,所涉及的标的不作推荐,据此实盘,风险自担,盈亏自负。