角膜塑形镜降价50%,市场要变天了?

【注】本文首发于2025年5月

2025年5月,角膜塑形镜行业面临前所未有的政策冲击,北京知名公立医院(如北京同仁医院)开始实施终端价降低50%的政策,其他地区也在推进集采或可能跟进上述政策。这一政策调整将重塑整个行业价值链,导致出厂价与终端价的巨大差异被大幅压缩,对销售终端和厂家的财务状况产生深远影响。欧普康视作为国内OK镜龙头,其2025年第一季度净利润同比下滑16.93%,毛利率降至75.86%,反映出行业已开始感受到政策压力。同时,政府选择此时介入OK镜市场的核心动因在于解决价格虚高、渠道暴利和行业不规范问题,推动近视防控普及和行业健康发展。

一、OK镜价格体系构成及差异原因

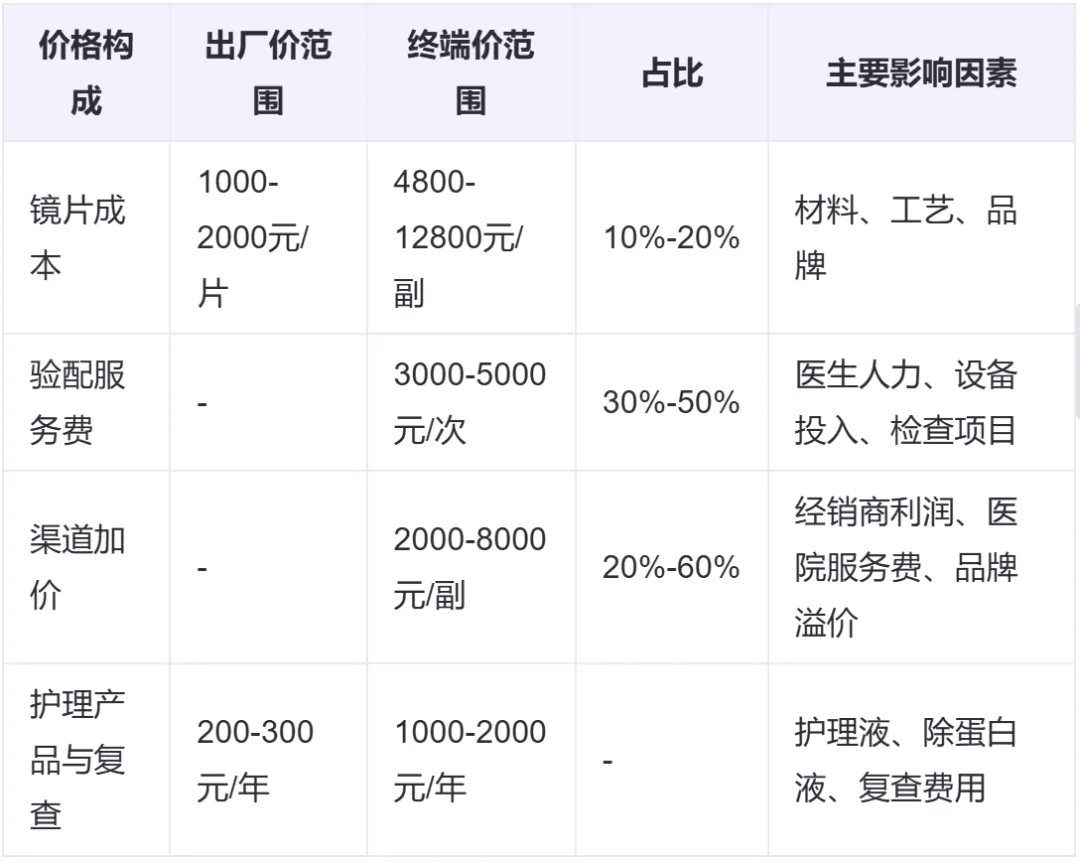

OK镜行业存在显著的“出厂价与终端价”剪刀差现象。根据最新数据,欧普康视常规OK镜产品(如“梦戴维”)出厂价约为1000-1500元/片,高端产品(如DreamVision)出厂价约2000元/片。而终端售价方面,国产品牌普遍在4800-9800元/副,进口品牌(如欧几里得、露晰得)则高达6800-25000元/副。这种巨大的价格差异主要由以下几个因素构成:

首先,验配服务费是终端价格的核心组成部分,约占终端售价的30%-50%。OK镜验配是一项高度个性化的医疗行为,涉及初检、试戴、参数调整、定制镜片、每月复查、镜片维护以及可能的并发症处理等环节。例如,在大连第三人民医院眼科,OK镜验配检查套餐收费800元,镜片调整费用300-500元/次,复查挂号费50元/次。这些服务环节的费用在终端价格中占据显著比例。

其次,渠道加价是价格差异的第二大因素。OK镜从出厂到终端需经过代理商、经销商和医院等多个中间环节,中间环节利润远大于生产端利润。根据国盛证券研报,OK镜出厂价一般仅为终端价格的10%-20%。例如,2021年欧普康视角膜塑形镜毛利率高达89.66%,而梦戴维的实际成本约为110.41元/片,终端零售价却高达3400元/片以上,成本占比仅约3.25%。

第三,品牌溢价和验配机构的服务成本也对终端价格产生影响。进口品牌因技术成熟、研发成本高,价格普遍比国产品牌高30%-50%。同时,具备OK镜验配资质的医疗机构数量有限(约5000家),且验配师严重不足(仅五六万眼科医生,专注近视防控的眼科医师占比只有10%左右),导致服务稀缺性溢价。

此外,护理产品和后续复查费用也是整体使用成本的重要组成部分。据行业数据,OK镜用户每年护理费用约为1000-2000元,每1.5-2年需更换一副镜片,加上验配服务费,长期使用成本较高,例如一副进口OK镜总花费可达2万元以上。

二、价格降低50%对销售终端和厂家的财务影响

受政府要求,北京部分公立医院近日已开始实施终端价降低50%的政策,其他地区如河北、海南、青海等16省市联盟也已开展集采试点,价格从原来的上万元降至3312元/片(约6624元/副)左右。这一政策调整将对销售终端和厂家的财务状况产生显著影响:

对销售终端的影响:验配服务费是销售终端的主要利润来源,约占终端售价的30%-50%。如果终端价强制砍半,服务费也需相应降低,但验配服务本身(如检查、试戴、参数调整)的固定成本(如医生人力、设备投入)难以大幅削减。以大连第三人民医院为例,OK镜验配检查套餐收费800元,若终端价从8000元降至4000元,验配服务费可能从3000-5000元降至1500-2500元,单副利润将减少50%以上。同时,验配机构数量有限(约5000家),而具备资质的眼科医生更少,这种稀缺性可能导致服务质量下降,进而影响用户体验和市场渗透。

对厂家的财务影响:尽管出厂价仅占终端价格的10%-20%,但价格大幅下降仍会影响厂家的销售策略和市场表现。欧普康视2025年第一季度净利润同比下降16.93%,毛利率降至75.86%,反映出行业已开始感受到政策压力。爱博医疗在2025年第一季度报告中也指出,公司角膜塑形镜出厂价格略有下调,对公司业绩增长的贡献也有所减弱。不过,相比渠道商,厂家受价格下降的影响相对较小,因为集采通常会增加销量,形成”以价换量”的效应。例如,在河北集采中,欧普康视的”梦戴维”IV-DF系列中标价为1760元/片,相比集采前在杭州市的价格2400元/片,降幅达27%,但销量可能因此增加。

对行业格局的影响:价格大幅下降可能导致行业洗牌,具有成本优势和直销能力的本土企业(如欧普康视)可能受益,而依赖高加价模式的外资品牌代理商(如欧几里得、露晰得)可能面临更大挑战。同时,一些小型验配机构可能因利润空间压缩而退出市场,而具备规模效应和专业服务能力的连锁眼科医院(如爱尔眼科)可能保持竞争优势。

三、政府介入OK镜市场的政策动因与未来趋势

政府选择2025年5月介入OK镜市场,并在北京公立医院(北京同仁医院领衔落实)率先实施,其背后的核心动因可以概括为三个方面:

首先,解决价格虚高与渠道暴利问题。OK镜出厂价仅占终端价格的10%-20%,中间环节利润远大于生产端利润。据媒体报道,2001年湖北省某地的妇幼保健院原眼科主任曾与某知名上市公司代理达成合作意向,收取高达50%的利润作为回扣。这种暴利模式不仅加重了消费者负担,也导致行业不规范和灰色利益链滋生。

其次,推动近视防控普及。国家卫健委数据显示,我国儿童青少年总体近视率高达51.9%(2022年),但大陆OK镜渗透率仅为1.8%,远低于美国(3.5%)和我国台湾省(5.4%)。价格过高是制约OK镜普及的主要因素,通过政策干预降低价格,旨在让更多家庭负担得起这一近视防控手段。

第三,加强行业规范化管理。OK镜验配师严重不足(仅五六万眼科医生,多数不会验配OK镜,多是由视光师代劳),且服务标准不一,存在安全隐患。2022年6月,国家卫健委发布《角膜塑形镜技术临床应用管理规范》(征求意见稿),取消了对验配机构“二级及以上医疗机构”的要求,但同时对验配医师/技术人员提出了更严格的要求等(注:正式版已于2026年4月29日正式发布)。

未来监管趋势将呈现以下特点:

一是集采范围将进一步扩大。北京已实施终端价降低50%的政策,16省市联盟集采也已落地,未来可能推广至全国更多地区。根据集采结果,OK镜价格已从原来的每副上万元降至3312元/片(约6624元/副)左右,降幅达50%以上。

二是服务费单列将成为趋势。参考种植牙“技耗分离”模式,未来OK镜验配服务(检查、试戴、复查等)可能单独定价,而不再全部打包进镜片费用中。这将有助于解决消费者对“OK镜贵”的认知偏差,同时也能更好地体现医生和技术人员的专业价值。

三是验配资质审核将更加严格。国家将加强对验配机构和人员的资质审核,要求具备相应的眼科诊疗科目和专业验配人员。同时,可能会限制非医疗机构(如眼镜店)的OK镜验配资质,以确保验配过程的专业性和安全性。

四是企业将加速产品升级和服务转型。面对政策压力,OK镜厂家将加大高端产品开发(如欧普康视的DreamVision系列,毛利率维持90%+),并通过减少经销环节、增加直接对医院供货等方式应对风险。同时,销售终端也将转向全周期眼健康管理服务,包括干眼治疗、视功能训练等,以弥补OK镜价格下降带来的利润损失。

四、对销售终端和厂家股价的影响预测

对销售终端(如爱尔眼科)股价的影响:短期来看,OK镜价格大幅下降将导致验配服务利润减少,可能对股价产生负面影响。例如,在2022年10月26日河北省发布OK镜集采通知后,爱尔眼科股价盘中大跌10.84%。不过,长期来看,价格下降可能扩大市场渗透率,增加整体销量,从而带动股价回升。此外,爱尔眼科已开始布局多元化的眼健康服务,如全飞秒Pro、ICL V5晶体等,这将有助于分散业务风险。

对厂家(如欧普康视)股价的影响:短期来看,价格下降将导致毛利率和净利润减少,可能对股价产生负面影响。例如,欧普康视2025年第一季度净利润同比下降16.93%,毛利率降至75.86%,反映出行业已开始感受到政策压力。不过,长期来看,集采可能通过增加销量来弥补价格下降带来的损失,同时也能加速行业洗牌,让具备成本优势和技术创新能力的企业脱颖而出。此外,欧普康视正在加速布局视光终端和高端产品,如巩膜镜和新一代超高透氧角膜塑形镜,这将有助于提升其长期竞争力。

对行业整体的影响:OK镜价格大幅下降将加速行业洗牌,具备成本优势和直销能力的本土企业(如欧普康视、爱博医疗)可能受益,而依赖高加价模式的外资品牌代理商可能面临更大挑战。政府的本意是希望OK镜的验配服务更加专业化和规范化,验配机构数量同步增加、服务质量提升,从而形成良性竞争格局。但是,鉴于社会机构在OK镜收益率大大下降时,往往会调整经营思路,转而选择开展高毛利业务,因此,大概率是公立医院和有规模化优势的民营连锁机构,OK镜会价跌量升(毛利未必增加),但是长期来看,也会积极引入其他高毛利业务,这对“巩膜镜”、“红光疗法”是利好。而原本将“低价格”作为自身优势的小型民营眼科机构,在公立医院调价后,更加会加快选择“巩膜镜”、“红光”等其他高毛利产品或服务。

五、行业应对策略与未来展望

面对政策调整,OK镜厂家和销售终端正采取多元化策略应对:

一是产品结构升级。欧普康视正加速推出高端产品(如DreamVision系列,毛利率维持90%+)和差异化产品(如巩膜镜),以维持整体毛利率水平。爱博医疗则通过开发离焦框架镜、离焦软镜等产品,与OK镜形成互补,为患者提供更多选择。

二是销售渠道优化。欧普康视正加大直销力度,2024年直销渠道收入占比已达53.01%,高于经销渠道。同时,公司也在积极推进视光中心建设,前三季度控股终端的业务收入增长19.70%。爱博医疗则通过订镜片送护理品的优惠活动,维持价格的相对稳定。

三是服务模式创新。OK镜验配服务将更加专业化和规范化,验配机构数量可能增加(过去5年,单位名称包含“眼科”二字的机构新增5600家),短期还会是主营业务,长期来看,一些机构会开始探索“全周期眼健康管理”模式,包括干眼治疗、视功能训练等,以弥补OK镜价格下降带来的利润损失。

四是行业整合加速。OK镜价格下降将加速行业整合,具备规模效应和成本优势的企业可能通过并购扩大市场份额。例如,昊海生科已于2021年收购厦门南鹏光学51%股权,获得“亨泰Hiline”品牌OK镜的独家代理经销权。

未来OK镜行业的发展前景仍然广阔。一方面,青少年近视率高企(51.9%)为行业提供了巨大的市场需求;另一方面,OK镜的验配技术和服务模式也在不断创新,如数字化验配技术、个性化定制服务等,将提升整体行业价值。同时,随着OK镜价格下降和医保控费的推进,市场渗透率有望从目前的1.8%提升至2026年的3%左右,未来可能达到5%以上,市场规模有望突破600亿元。

六、结论与建议

OK镜价格体系重构是行业发展的必然趋势。政府介入OK镜市场的核心目的是解决价格虚高、渠道暴利和行业不规范问题,推动近视防控普及和行业健康发展。北京开始实施终端价降低50%的政策,其他地区也在推进集采或者跟进北京政策,这将重塑整个行业价值链,导致出厂价与终端价的巨大差异被大幅压缩。

对投资者而言,短期内OK镜降价政策可能对相关企业股价产生负面影响,但长期来看,价格下降将扩大市场渗透率,增加整体销量,从而带动行业健康发展。同时,具备成本优势和直销能力的本土企业(如欧普康视)可能受益,而依赖高加价模式的外资品牌代理商可能面临更大挑战。

对行业参与者而言,应对策略应聚焦于产品升级、服务创新和渠道优化。OK镜厂家应加大高端产品开发(如欧普康视的DreamVision系列)和差异化产品(如巩膜镜)的投入,同时通过减少经销环节、增加直接对医院供货等方式降低成本。销售终端则应转向全周期眼健康管理服务,包括干眼治疗、视功能训练等,同时建议引入“红光疗法”,以弥补OK镜价格下降带来的利润损失。

中国近视防控市场长期受到资本影响,在百年大变局加速演进、中美战略博弈出现总体有利于我的积极态势下,政府介入OK镜市场的政策选择具有战略性和前瞻性,通过价格调控和行业规范,旨在解决消费者负担过重的问题,有助于避免更多孩子发展为高度近视(OK镜的近视控制率约50%)。

未来,随着更大范围进行OK镜价格调整,视力健康行业将迎来不小震动,具备价格优势(厂家直供)、规模效应和专业服务能力的连锁眼科医院(如爱尔眼科)可能保持竞争优势,而OK镜经销代理商、小型机构会被倒逼选择发展其他高毛利产品或服务。

天下熙熙攘攘,皆为利来利往,随着OK镜价格政策的调整,其他市场渗透率低但具备高毛利优势的产品或服务将引来一波“富贵”。相信,后续选择开展“红光疗法”的眼科医师、眼科机构及家庭用户,也会呈现积极增长态势,这有利于红光等新兴技术的发展。

【推荐阅读】