爱债东方FICC│货币市场周报(2026.04.27-2026.04.30)

银行间市场

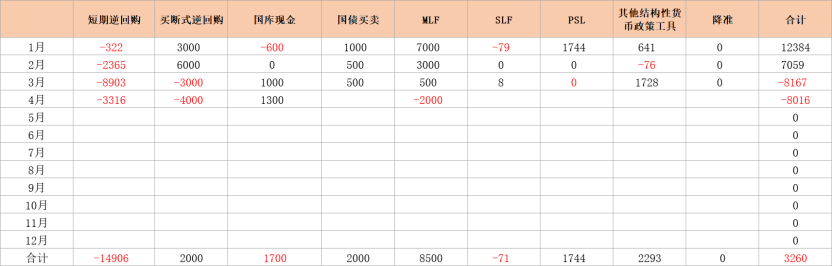

本周公开市场共有120亿元7天期逆回购、6000亿元MLF到期,央行累计开展了4141亿元7天期逆回购、4000亿元MLF操作,全周实现净投放2021亿元。

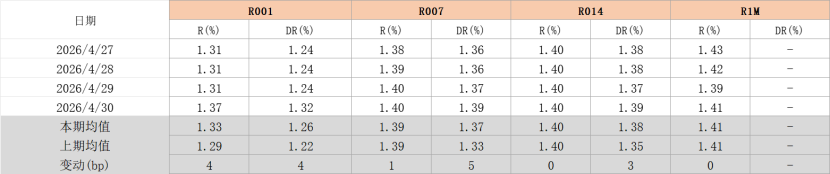

本周银行间资金面告别前期极度宽松局面,周一开盘延续上周五午后中性水平,银行体系融出力度明显收敛;伴随跨月资金持续投放,月内资金逐步回归偏松状态,月末收官交易日,银行融出再度趋于谨慎,DR001单日跳升8BP至1.32%。非银全周融出积极,市场质押不同券种、不同期限均无明显价差,报价极其平稳。

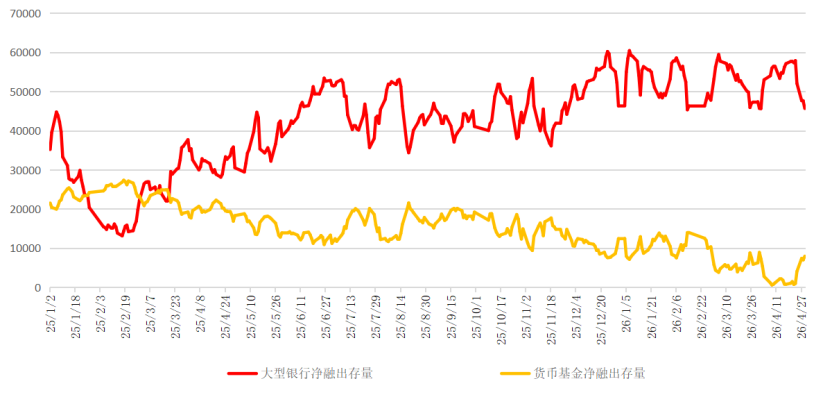

机构融出方面,本周大型银行净融出规模较此前大幅回落,周一至周三净融出余额保持在4.5万亿至4.8万亿区间,而周四作为同业存款自律管理调整后首个月末,净融出余额断崖式下跌至不足3.7万亿,创年内新低;中小型银行净融出规模同步回落,周四一度转为净融入;货币市场基金融出积极,净融出余额逐日攀升,周四一度超1.2万亿。

隔夜期限方面,本周R001均值较上周上行4BP至1.33%,DR001均值同步上行4BP至1.26%。质押利率债方面,匿名周一开盘非银仅在1.38-1.42%少量可点,后续市场融出逐步增多,至周二午后非银可点价格回落至1.3-1.38%,周三起匿名供给进一步放量,尾盘非银在1.25%有少量可点,周四隔夜期限跨月,开盘后非银可点卖盘主要集中在1.35-1.45%,午后融出缩量,少量在1.4-1.45%融出。质押非利率债方面,非银质押信用债开盘多在1.4%附近融出,午后降至1.37-1.39%。

7天期限方面,本周R007均值较上周上行1BP至1.39%,DR007均值1.37%较上周上行5BP。本周长期限价格极其平稳,周中仅小幅波动,全周质押利率、地方债报1.38-1.4%,押信用债融出在1.4-1.42%。

在4月以来超宽松背景下,央行本月对MLF实施缩量续作,同时加大短期流动性投放形成对冲,OMO 操作余额重回千亿规模。“收长放短”操作下,市场流动性总量保持合理充裕,同时流动性存量中短期资金占比提升,将进一步强化央行后续流动性调控效能,以便货币政策相机抉择灵活发力。这也与政治局经济会议中提出的“增强货币政策前瞻性灵活性针对性”相吻合。下周(5月6日至5月8日)公开市场共有4191亿7天逆回购、8000亿3M买断式逆回购到期,政府债券净缴款为负,同时央行公告称5月6日将续作3000亿3M买断式逆回购操作,预期央行将继续以投放7天逆回购适度对冲中长期资金到期回笼,持续优化流动性结构,温和引导资金面回归以政策利率为锚、中性偏松的合理运行区间。

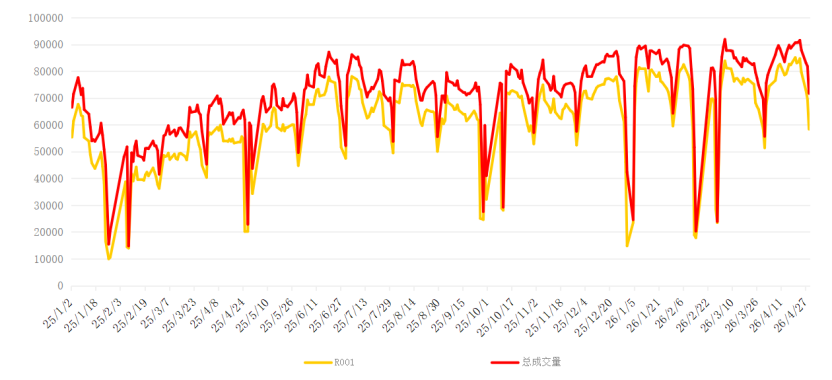

图表4:质押式回购成交量(亿元)

图表5:主要融出机构净融出存量(亿元)

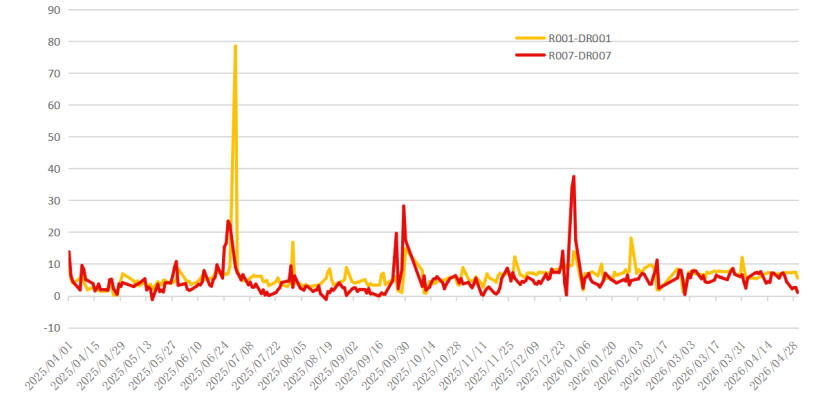

图表6:期限利差变化

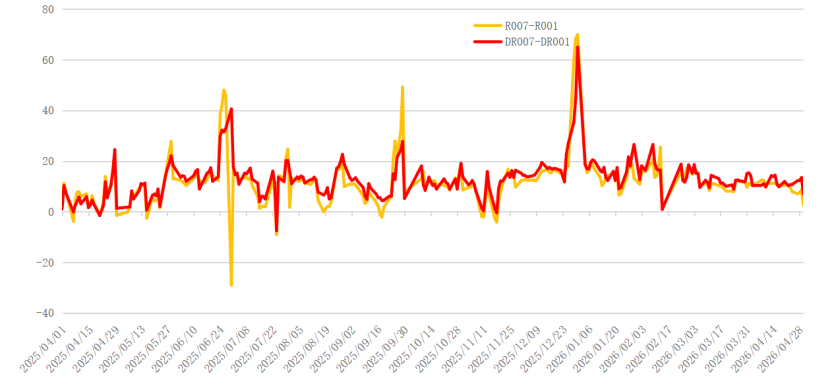

图表7:R和DR利差走势

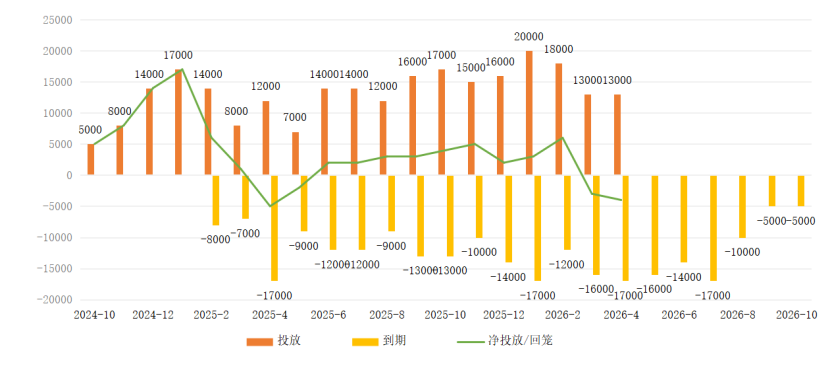

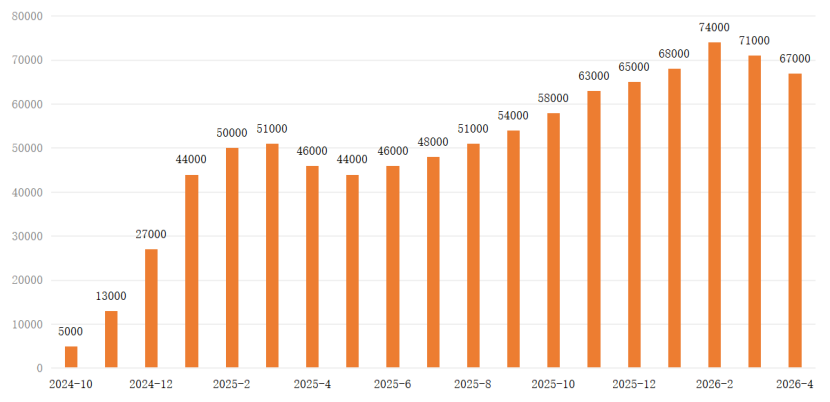

图表9:买断式逆回购余额(亿元)

交易所市场

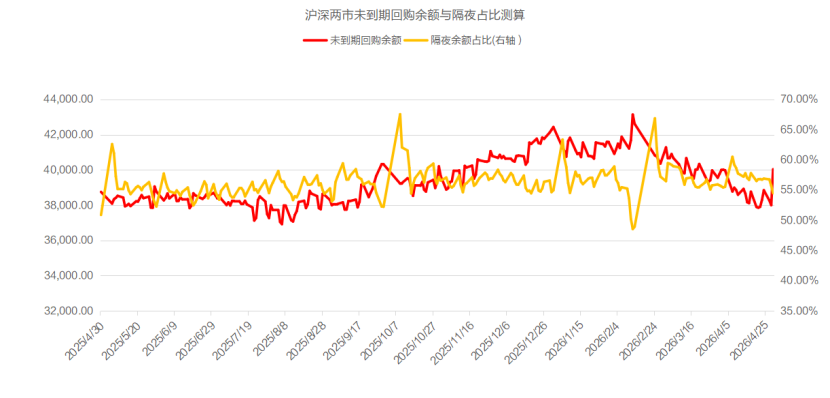

本周交易所资金价格先上后下,周一惯例受制于北交所打新,资金价格出现不同程度反弹,周三、周四大幅回落,上交所GC001定盘均值较上周下跌10BP至1.19%,GC007定盘均值下跌8BP,至1.32%。从成交量来看,本周上交所回购日均成交量小幅回升至2.2万亿附近水平,日均成交量增加近超过290亿元,GC001日均成交量下降超过70亿,GC007日均成交量小增不到10亿,GC014日均成交量增加超过100亿。从沪深两市回购余额来看,本周市场未到期余额先逐步回落至3.8万亿附近水平,临近月末又回升至4万亿以上水平。具体行情如下:

周一节前北交所打新如约到来(实际冻结9645亿),资金价格保持粘滞走势,其中短期限品种成交中枢较上周五上行较多,GC001定盘均值较上周五明显反弹超过30BP,至1.37%,长期限品种维持横盘整理,成交均价微涨1-2BP,均保持在1.4%附近。

周二资金价格维持粘滞走势,成交中枢基本与前一日相当,GC001定盘均值维持在1.37%,长期限品种维持横盘整理,GC007定盘均值微跌至1.39%,GC014、GC028成交中枢继续横盘在1.4%附近。

周三今日北交所打新资金解冻,资金价格全线回落,其中短期限品种回落较多,GC001今日清算上跨月,全天保持平稳回落走势,午后很快跌破1%关口,尾盘进一步下探,定盘均值较前一日大幅下行超过45BP,至0.91%,为今年首次跌破1%关口,长期限品种同样回落,GC007定盘均值下行至1.2%以下,GC014、GC028全天均价分别下探至1.33%和1.37%。

周四资金价格多数反弹,全天以粘滞走势为主,中午前后及尾盘走势有所反复,GC001定盘均值较前一日反弹超过20BP,至1.13%,GC007定盘均值重回1.3%附近,GC014、GC028全天均价均保持在1.35%附近。

节后展望节后首日北交所申购已公告,惯例对交易所资金价格短期走势有所牵制,好在月初资金价格走势总体相对平稳。

图表11:本周上交所回购成交情况

图表12:本周上交所回购成交量情况

图表13:沪深两市交易所回购余额