锦江首旅Q1数据:市场好转了吗?为什么净利润暴增280%?

4月28日和29日,首旅和锦江分别披露了一季度财报。

我们解读季报,原本只想知道:酒店市场有没有好转?消费有没有好起来?

但是在分析的过程中,发现一个有趣的事情:

-

锦江酒店:营收增长6%,净利润暴增280%

-

首旅酒店:营收微增0.7%,净利润温和增长18.5%

每次遇到极其扎眼的数据,总忍不住想知道到底发生了什么。同样的市场环境,为什么利润表现差距这么大?

所以,本篇内容将重点分析这两个点,供感兴趣的朋友了解:

第一,酒店市场有没有好转?第二,锦江的利润为什么能暴增280%?

01酒店市场有没有好转?

判断市场好转与否,我们重点关注1个指标:

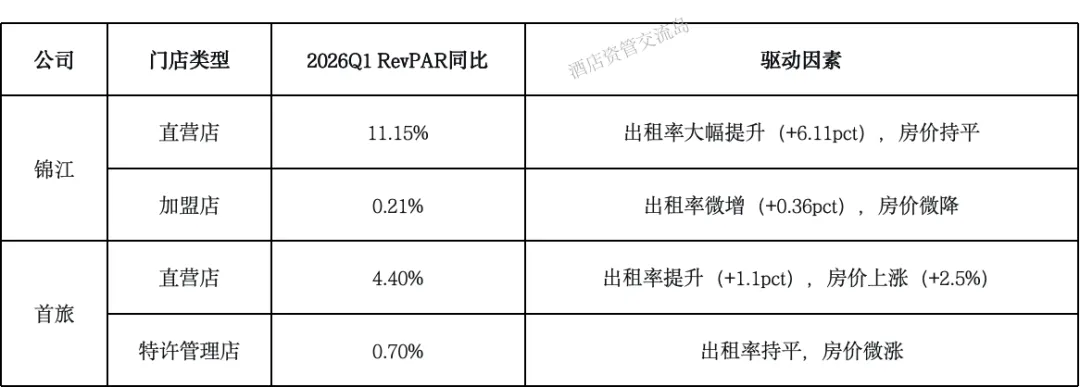

直营店和加盟店的入住率、RevPAR(每间可卖房间的收入),这反映了市场消费情况。

来源:一季度报表

两家公司一季度直营店数据均出现了较大幅度的提升,但加盟店提升幅有限。

锦江和首旅直营店入住率同比上升的原因有3个:

-

去年大批量清退经营不善门店所致

-

直营店管理加强力度所致

-

市场业绩上升所致

但如果我们看看加盟店的数据变化,发现“市场业绩上升所致”的可能性较低,因为加盟店业绩并没有出现大幅的提升。

结合这两家公司去年年报(可参考:四大酒管公司集体清退直营店,预示着哪些行业动向?),“大批量清退经营不善门店”导致业绩提升的可能性会更高一些。

当然,也有可能是“加强直营店管理”,但无从考证,要等到过几个季度才能确认,所以这个原因就先暂放一旁。

所以,基于以上的观点,我们认为:

市场并没有发生本质性好转,也没有变坏,与去年同期持平。

不过,不可否认的是,两家公司去年进行的直营店清退动作,确实起到了正向效果。

02锦江净利润为何暴增280%?

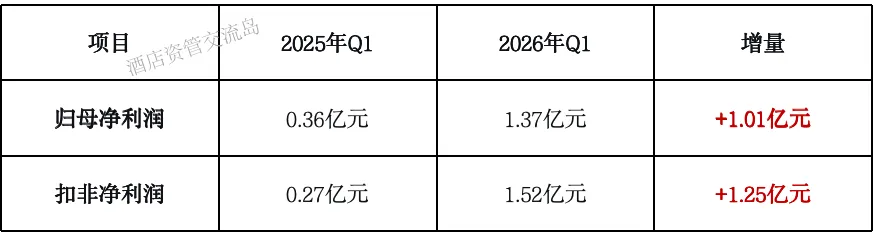

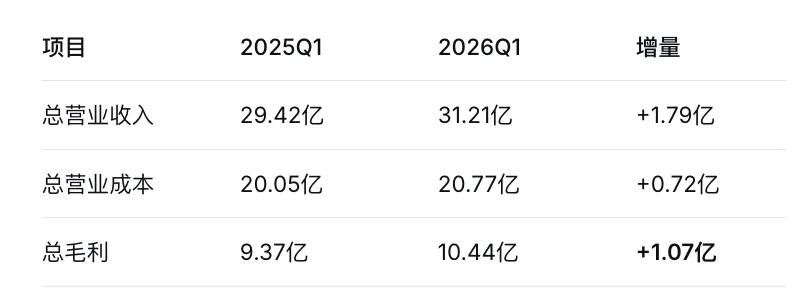

2026年一季度,锦江扣非净利润从去年的0.27亿元涨到1.52亿元,净增1.25亿元。

解释:扣非净利润就是抛开卖资产、拿补贴这些“非主营、不常有”的收益或亏损后,公司靠“正经主业”真正赚到的钱。

毛利的增加、财务费用和管理费用的减少的贡献,占比达到96%。

所以,我们只需要重点看这三项即可:

-

财务费用贡献0.29亿元 → 利息支出下降

报告明确说明:“借款利息支出下降”是利润大增的重要原因。

可以看到,利息费用从1.02亿元降至0.80亿元,减少0.22亿元,加上汇兑损益等,财务费用合计减少0.29亿元。

-

管理费用贡献0.18亿元 → 运营效率提升

管理费用从5.75亿元降至5.57亿元,同比下降3.1%,在营收增长6%的背景下实现费用绝对值下降。

-

毛利贡献1.07亿→或是直营店业绩提升所致

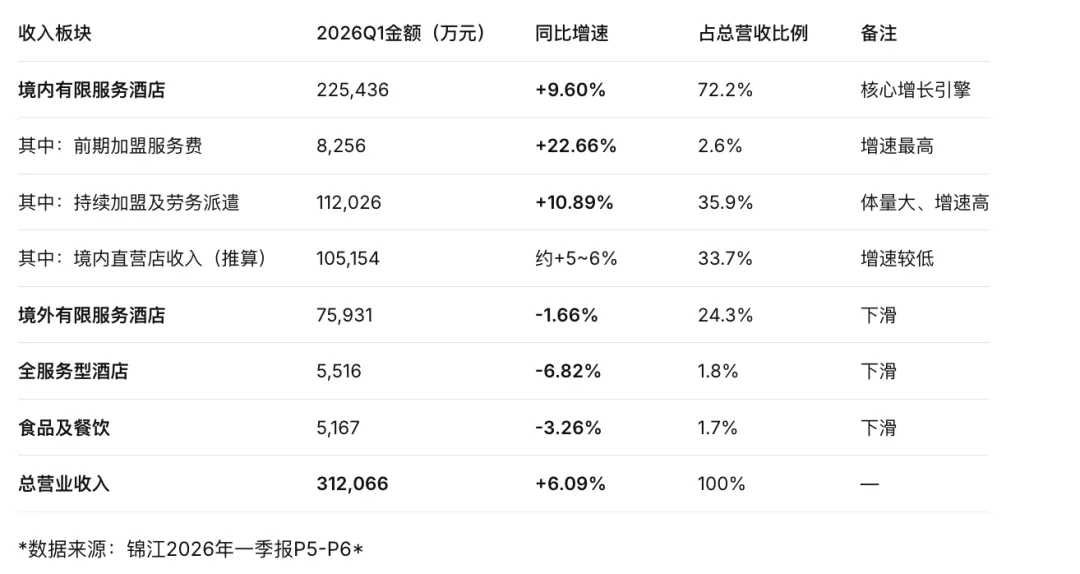

拆解毛利的核心是先拆解收入,我们看看收入的涨幅都来自于哪里:

通过以上可以清晰的看到:“境内有限服务酒店”同比增速是比较大的,境外有限服务、全服务和食品及餐饮部分都是下滑趋势。

那么可以比较明确毛利贡献来源是出自“境内有限服务酒店”。

我们再从营业成本端看看,可以发现收入大幅增加的情况下,成本其实没有什么增长:

而“境内有限服务酒店”的收入构成中,加盟费收入增加本质上是不会带来毛利的过多增长的,所以我们几乎得到结论:

锦江一季度毛利增加1.07亿元,几乎都由加盟业务贡献。

当然,直营店RP上升,预计对毛利也有提振作用,但是无法得知其成本率变化,因此认为对毛利贡献作用预计有限。

回归到我们的两个关键问题,季报给出的答案是:

第一,酒店市场没有什么太大的变化,没有大幅提升,也没有持续下降。

第二,锦江利润暴增280%,大概率是来自加盟收入的贡献。

而首旅没这么高的弹性,只是因为其数据较为平稳,也没有一些“坑”需要填补。

首旅去年一季度的利润已经是锦江的四倍多,亏损的直营店更少,利息负担也更轻,自然没有锦江那种“从坑底反弹”的巨大弹性。

阅读更多: