惊雷!八部门联合 “围剿”,金融营销野蛮时代彻底终结

当“低门槛、秒到账、高收益” 的洗脑话术充斥屏幕,当第三方平台化身金融 “导购” 疯狂导流,当非持牌机构借着流量暗度陈仓…… 金融产品网络营销的乱象,终于迎来最强监管重锤。

1

三条红线,彻底改写游戏规则

红线一:非持牌,不得入场——”门外汉”彻底出局

《办法》第五条明确规定:金融机构、第三方互联网平台之外的其他组织或者个人,不得开展或者变相开展金融产品网络营销。

这意味着什么?

那些没有金融牌照,却在短视频平台、直播间里“科普理财””推荐基金”的自媒体博主,以后不能再碰金融产品营销。

那些打着“投资者教育””课程培训”旗号,实则变相推销金融产品的机构,被明令禁止。

那些靠流量导流、内容包装来“重新定义金融产品”的灰色角色,生存空间将被彻底压缩。

一句话:没牌照,别碰金融营销。

红线二:第三方平台“戴镣铐”——只能引流,不能卖

第三方互联网平台(如大型流量平台)并非被一棍子打死,而是被严格限定了角色边界:

不得介入销售环节:不能参与合同签订、资金划转、适当性测评、贷款额度测评等核心销售行为。

不得与消费者互动咨询:不能就金融产品与消费者进行一对一的互动咨询。

跳转必须直达自营平台:为金融产品提供转接渠道的,必须跳转至金融机构自营平台,不得跳转至其他第三方互联网平台。

不得品牌混同:必须以清晰、醒目的方式展示实际提供金融产品的金融机构名称,不能让消费者误以为产品是平台自己的。

不得转委托:不能把受托的营销业务再转包给其他机构。

平台可以“搭台”,但不能”唱戏”;可以”引流”,但不能”截流”。第三方平台被牢牢定位在“技术服务”角色上,任何试图变相开展金融业务的行为,都将被严厉打击。

红线三:金融机构“背全锅”——责任外包时代终结

《办法》最狠的一招,是压实金融机构的主体责任:

金融机构应当对网络营销内容的合法合规性负全责,必须建立总部统筹管理、审批备案及合规审查机制。

不得因委托第三方平台而免除自身责任——出了问题,不能再甩锅给”平台发的内容””主播带的话术”。

必须持续跟踪评估合作平台的合规性,发现违规立即整改,情节严重立即终止合作并移交监管部门。

这意味着,金融机构在选择合作平台时,必须更加谨慎;在审核营销内容时,必须更加严格。“流量至上”的粗放合作模式,将彻底成为历史。

2

写在最后:一场迟到的洗礼

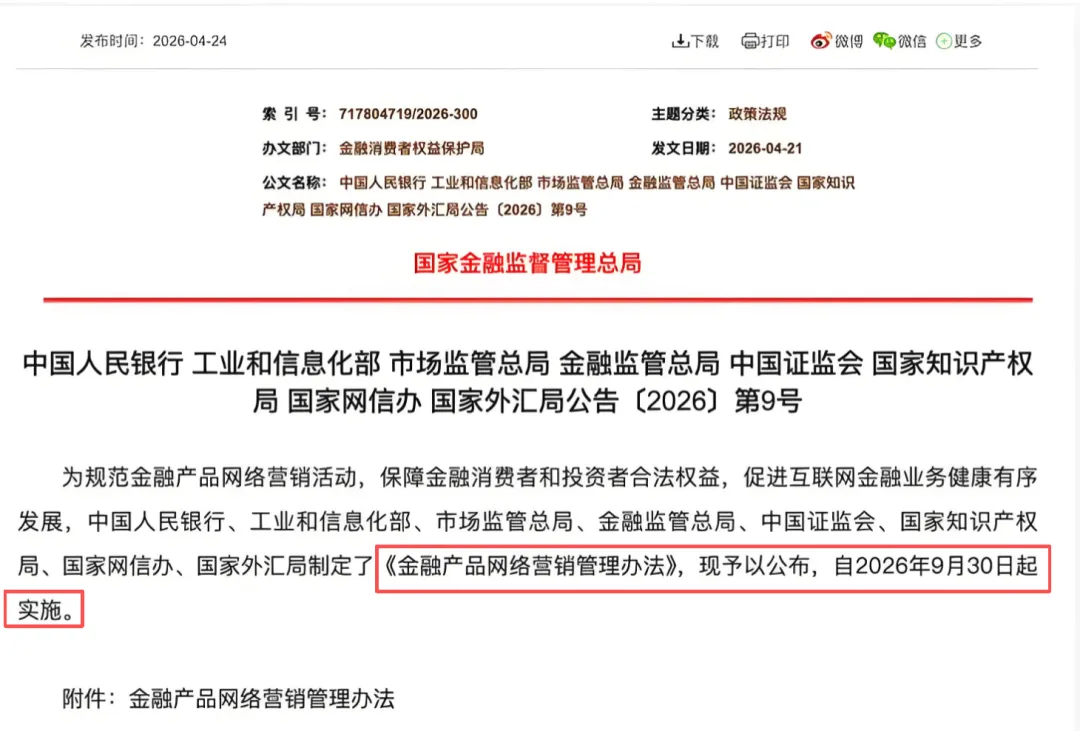

《办法》将于2026年9月正式生效,但其冲击波已瞬间波及整个金融与互联网生态。未来几个月,金融机构、支付平台、助贷机构和各大信息流媒体将迎来一场倒计时的合规变革。花钱买流量、场景转信贷、大V带干货——这些过去玩得最熟的商业套路,已经走向了穷途末路。

严管可能确实会带来阵痛,但在流量泡沫之外,中国金融业在互联网上找回秩序与专业,或许正要从这次的“紧箍咒”念起。

END

文章作者:柠檬

图片来源于网络,侵删

所有文章均为原创,欢迎友好转载

▲点击关注

您身边的不良资产知识库!!

若有收获,请点击右下角的赞和转发,感谢!