2026年第18周我国主要饲料原料市场价格涨跌及影响因素(截至2026年4月30日)

2026年第18周:国内玉米期现货价格高位震荡。北方散船玉米集港价格2360-2380元/吨,水分14.5%,周比下跌10-20元/吨,一等集装箱玉米收购2370-2380元/吨,周比下跌10元/吨;广东港口散船玉米报价2510-2530元/吨,周比上涨10-20元/吨,集装箱玉米报价2520-2540元/吨,周比上涨20元/吨;东北深加工收购从潮粮转向干粮,黑龙江深加工玉米收购价格2230-2290元/吨,周比部分上涨50元/吨,吉林深加工企业挂牌收购价格2290元/吨,周比部分上涨50元/吨;华北玉米价格窄幅震荡,山东深加工主流收购价2370-2480元/吨,周比上涨10元/吨,河北深加工玉米主流收购价2350-2380元/吨,周比持平,河南深加工玉米主流收购2360-2460元/吨,周比下跌10元/吨,华北猪料玉米(多为东北粮)价格2460-2480元/吨,周比持平。预计国内玉米价格维持震荡走势,但鉴于距离华北新麦上市仅剩一个月,且近期厄尔尼诺发展迅速可能导致夏季华北降水偏高,“芽麦”大量进入饲料配方的概率上升,建议下游企业应逢低择优补库,并随着时间的推移动态降低库存,以迎接新季谷物上市和进口谷物可能带来的冲击。

数据来源:JCI数据中心www.datajci.com

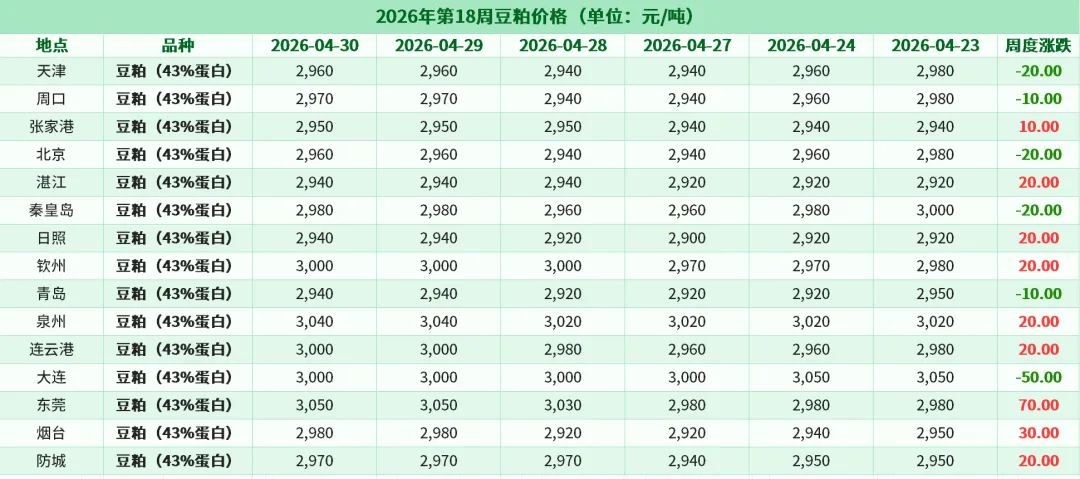

2026年第18周:本周期间,受中东局势陷入僵局影响,原油上涨至近一个月高点,推动美豆也触及近六周来最高点,市场总体对地缘题材敏感度有所下降,关注点逐渐转向北美春季播种天气题材及出口需求题材。周内我国豆粕现货价格窄幅振荡略有抬高,截止周四(4月30日)沿海主流厂商43%蛋白豆粕现货价格区间2940-3050元/吨,周度走高10-30元/吨不等,较月初下跌170-300元/吨,较去年同期偏低350-650元/吨;五一长假前终端备货对现货形成阶段性支撑,但节后进口大豆庞大到港量预期仍在压制市场,豆粕现货基差承压风险不能忽视,阶段性成本支撑也仍需关注。关注近期进口大豆到港节奏、国内油厂节后开停机计划、中美贸易磋商形势以及美国中西部播种节奏。

数据来源:JCI数据中心www.datajci.com

2026年第18周:本周期间因秘鲁局部禁捕范围扩大,加之风浪影响,秘鲁A季捕鱼节奏明显放缓,当地鱼粉厂商挺价情绪显强,推动报价刷新历史新高;对于我国鱼粉市场而言,在秘鲁局部禁捕范围扩大及捕鱼节奏放缓提振,近阶段我国鱼粉厂商挺价观望情绪浓厚,部分报价出现上调。

数据来源:JCI数据中心www.datajci.com

2026年第18周:美伊和平谈判陷入僵局,霍尔木兹海峡基本上仍处于关闭状态,推动原油价格触及近一个月高点,美豆期价跟随上涨,受外盘成本端拉动,国内豆粕现货价格周比有所反弹。陈稻定向拍卖传闻久飘不落,贸易商售粮心态收敛,4月下旬玉米市场价格总体缓升,东北涨幅相对高于华北。此外,玉米酒精效益亏损扩大将利空企业开机趋势、终端企业刚需备货的支撑下,近一周国内DDGS市场价格坚挺为主、部分反弹。

数据来源:JCI数据中心www.datajci.com

2026年第18周:美伊冲突消息面依旧反复,ICE菜籽市场维持偏强震荡,国内菜粕市场整体窄幅波动。

数据来源:JCI数据中心www.datajci.com

2026年第18周:本周国内棉粕价格稳定为主。

数据来源:JCI数据中心www.datajci.com

2026年第18周:2025年11月5日国务院关税税则委员会公布公告称,自2025年11月10日13时01分起,对美反制对等关税维持目前的10%加征,执行1年(中美互制对等关税原为34%,其中24%暂停)。近期乳清粉到港量有所增加,国内主要港口价格弱稳运行,集中在6700-6750元/吨之间。五一长假前国内猪价趋稳运行跌,养殖亏损依旧达到440元/头左右,仔猪补栏形势欠佳,乳清粉市场需求面支撑依旧偏弱。近一周以来欧洲大部国家乳清粉市场价格整体上涨,其中德国饲料级报价1394欧元/吨,周比上涨1.38%;荷兰饲料级乳清粉1462欧元/吨,周比上涨2欧元/吨;法国饲料级乳清粉报价1473欧元/吨,周比上涨30.7%。

数据来源:JCI数据中心www.datajci.com