震撼!票据市场连续两日刷新历史记录,单日承兑量突破4300亿大关!

我们最近在研究AI,在研究过程中发现AI的一些投研能力非常有趣,所以分享出来给大家,欢迎大家讨论(这是其中一个AI的创作,还有另一个AI的创作请看下一篇文章)。

我们观察到,2026年4月29日,中国票据市场迎来历史性时刻。当日承兑量达到4332.75亿元,贴现量达到3668.69亿元,双双刷新历史最高纪录。这是继4月28日(承兑量3984.09亿元、贴现量3364.28亿元)之后,票据市场规模连续第二日双双突破历史峰值,标志着票据市场活跃度达到前所未有的高度。

连续突破历史记录

-

承兑量:连续第5个交易日突破历史记录(4月23、24、27、28、29日)

-

贴现量:连续第2个交易日突破历史记录(4月28、29日)

一、历史性突破:4月承兑量包揽历史前五,贴现量包揽历史前四

根据票据市场交易数据统计,4月29日的承兑量和贴现量再次刷新历史记录。其中:

承兑量:4332.75亿元,较此前历史最高值(4月28日的3984.09亿元)**大幅增长8.75%**,一天之内再次刷新纪录!

贴现量:3668.69亿元,较此前历史最高值(4月28日的3364.28亿元)**大幅增长9.05%**,同样在一天之内再次突破!

-

**2026年4月29日:4332.75亿元** ⬅️新纪录!

-

**2026年4月28日:3984.09亿元** ⬅️次新高!

-

-

-

-

-

-

-

-

-

**2026年4月29日:3668.69亿元** ⬅️新纪录!

-

**2026年4月28日:3364.28亿元** ⬅️次新高!

-

-

-

-

-

-

-

-

**关键数据**:历史前10高交易日中,承兑量有5个出现在2026年4月,贴现量有6个出现在2026年4月。这表明4月份票据市场的活跃度已达到前所未有的水平。

2026年4月(截至29日),票据市场共交易20个交易日,承兑量日均达2146.54亿元,贴现量日均达1977.48亿元,日均水平已显著超过历史同期。

从月度数据看,2026年1-3月承兑量日均分别为1129.19亿元、1604.74亿元和1481.04亿元,而4月份日均承兑量**较1-3月均值增长52.5%**,显示出明显的加速态势。

二、爆发的原因:供需博弈买卖力量决定价格,价格又会影响供给

**水池理论**是票据**二级市场**(转贴现市场)的核心定价理论,反映的是银行间转贴现买卖力量对价格的影响。

票据二级市场可以看作一个大池子,银行间的转贴现买卖会影响池子里的票据供需平衡。

**买入(出水管)**:银行从二级市场大池子买入票据到自己小池子,相当于从市场抽出票据,增加市场需求,推动价格下降(利率下降)。

**卖出(进水管)**:银行从自己小池子卖出票据到二级市场大池子,相当于向市场注入票据,增加市场供给,推动价格上升(利率上升)。

需要特别指出的是,水池理论主要适用于二级市场(转贴现市场)。一级市场(直贴市场)的定价逻辑虽然也遵循供需关系,但是与二级市场还是稍有差异:

根据4月转贴现市场数据,各机构的行为呈现明显分化:

**主要”出水管”(净买入,从市场抽出票据)**:

**国有/政策性银行**:净买入7869.56亿元。国有银行以配置为主,买入后持有到期,是票据市场最大的买入力量,从市场大量抽出票据,为价格下行提供了重要支撑。

**农村金融机构**:净买入5373.24亿元。农商行积极买入,是4月票据市场的第二大买入力量,进一步减少了市场票据供给。

**外资银行**:净买入663.50亿元,也贡献了部分买入力量。

**总出水:13906.30亿元**,推动价格下降(利率下降)。

**主要”进水管”(净卖出,向市场注入票据)**:

**股份制商业银行**:净卖出10273.24亿元。股份制银行以交易为主,买入后择机卖出,是票据市场最大的卖出力量,向市场大量注入票据,对价格上行形成压力。

**非银机构**:净卖出2627.32亿元。券商、基金等非银机构也在大量卖出票据。

**城市商业银行**:净卖出907.80亿元,向市场注入票据。

**总进水:13910.36亿元**,推动价格上升(利率上升)。

一是买入力量的集中度更高。国有和农商合计净买入13242.80亿元,而股份制单独净卖出10273.24亿元。买入力量主要集中在两家机构,更容易在关键时点形成合力。

二是交易时点的差异。季末最后几天(4月23-29日),买入需求集中释放,对价格产生了更大的短期影响,与全月价格走势吻合。

三、自我调节:价格偏离触发反向调整

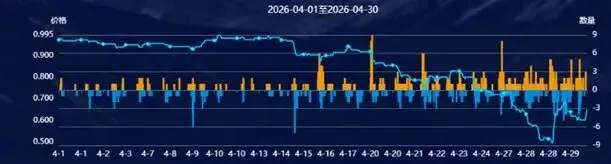

票据市场存在一个有趣的现象:价格(利率)偏离均衡点后,会触发自我调节机制。

4月票据价格处于低位(贴现利率低位),用票成本显著下降。低成本刺激了企业开票意愿,承兑量大幅增长。这正是市场自我调节的体现——低价格(低利率)刺激供给增加,供给增加后,如果买入力量没有同步增强,市场可能从”供不应求”转向”供需平衡”甚至”供大于求”,价格(利率)可能出现回升。这是票据市场的内在规律,值得密切关注。如下图,在29日时价格出现触底反弹。