市场月报 | 4月量价企稳,暖意延续,这份“银四”成绩单请查收

春风拂过,合肥楼市的“金三银四”也迎来了圆满收官。在经历了3月小阳春的强势反弹后,4月的市场并未降温,而是选择了一种更为稳健的步伐。

成交量价

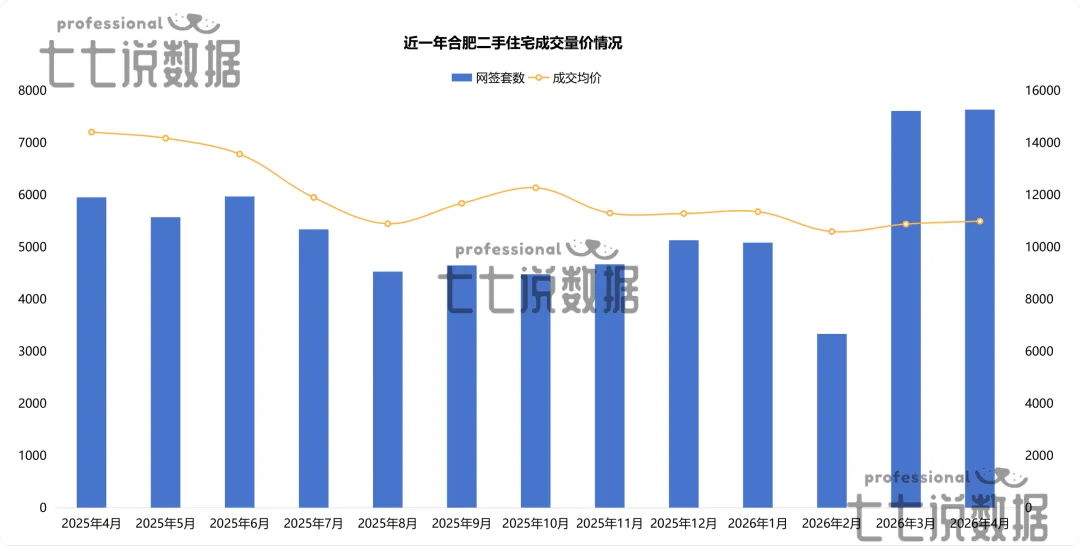

4月的合肥二手房市场,延续了上月的热度,整体呈现出“量稳价微升”的态势。

-

成交量: 全市二手房住宅网签7637套(不含三县),环比微涨0.33%,同比涨幅则高达28.25%。与3月的陡增不同,4月成交量几乎与3月持平,显示需求正在平稳释放。

-

成交均价: 4月均价为10998元/㎡,环比上升1.02%,实现了小幅回弹。

把时间轴拉长看近一年的走势,规律更加明显:每年夏季至春节前,成交量会呈缓慢下降趋势,春节期间则触及冰点(今年2月仅3336套)。而价格的筑底信号似乎也已出现——今年2月,成交均价处于近一年来的最低点(10602元/㎡),如今已连续小幅回升。

区域情况

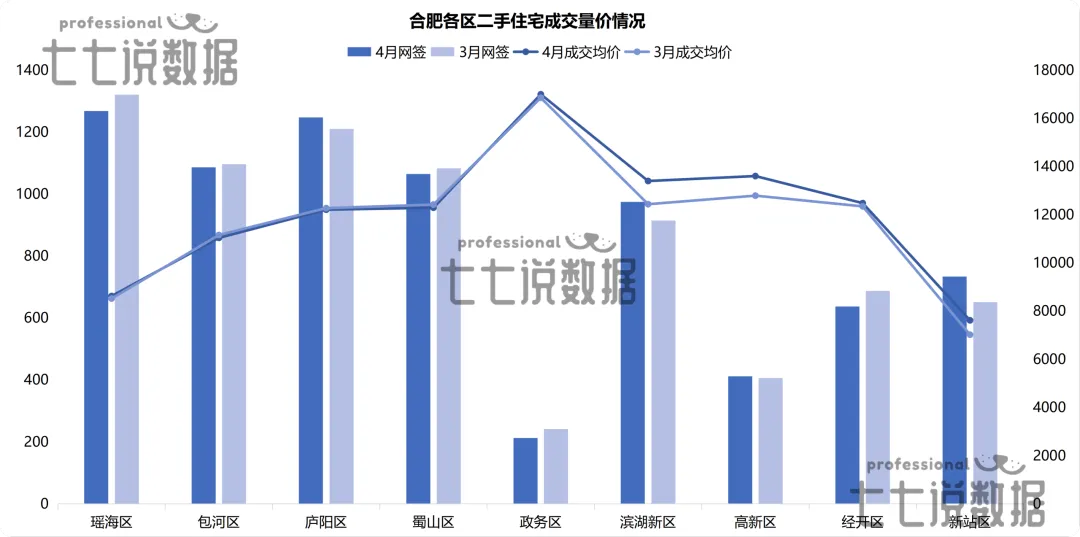

合肥九区各有各的赛道,4月的格局依然分明。

-

成交“大户”:瑶海区瑶海区以1268套的成交量继续稳坐头把交椅,实力演绎“流通为王”。其成交均价为8626元/㎡,环比上升1.22%。

-

价格“天花板”:政务区政务区则继续捍卫着价格高地,以16998元/㎡的成交均价断层领先,环比上涨0.86%。

从变化趋势来看:对比3月,庐阳区、滨湖新区、高新区的网签量有所上升;而政务区成交量则出现了明显回落,降幅约11.98%。价格方面,包河、庐阳、蜀山三区均价有所下调,平均降幅8.79%;而新站区表现亮眼,以约8.48%的涨幅领跑全市。

去化周期

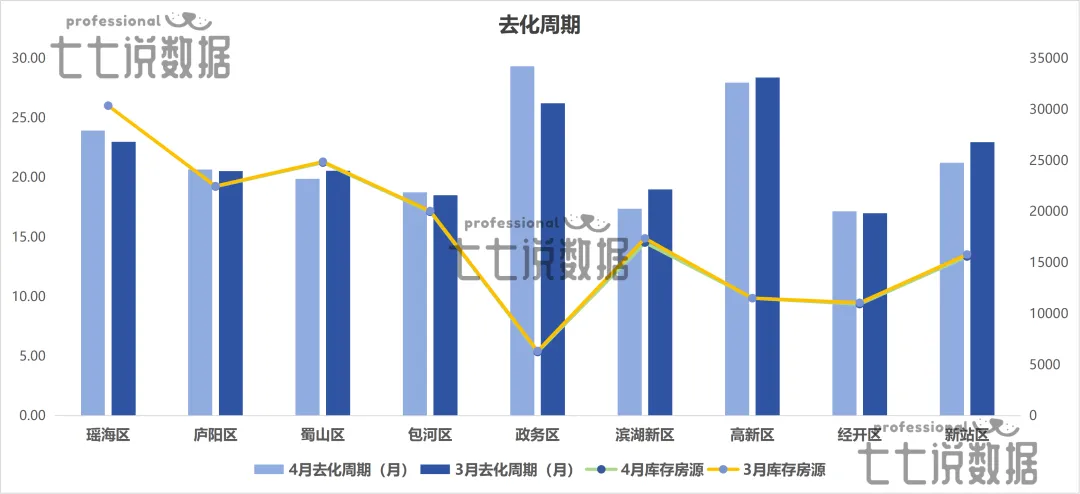

4月,合肥二手房的库存房源总量环比下降了0.69%。瑶海区虽然成交火热,但库存房源量依然超过3万套,位居九区第一。

整体来看,九区平均去化周期为21.82个月。值得关注的是:

-

压力最大的是政务区,去化周期长达29.33个月;

-

流速最快的是经开区,仅需17.17个月;

-

好转明显的是滨湖新区,去化周期环比下降了8.43%,库存消化速度在加快。

成交周期

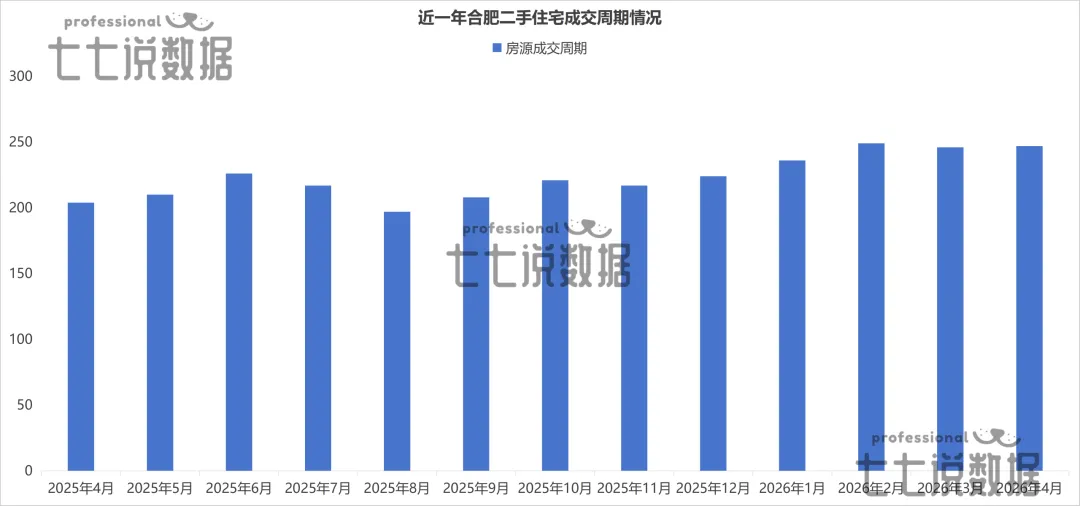

4月房源平均成交周期为247天,环比略增1天。房东们需要一点耐心,而近一年成交最快的时候,还是在去年8月(197天)。

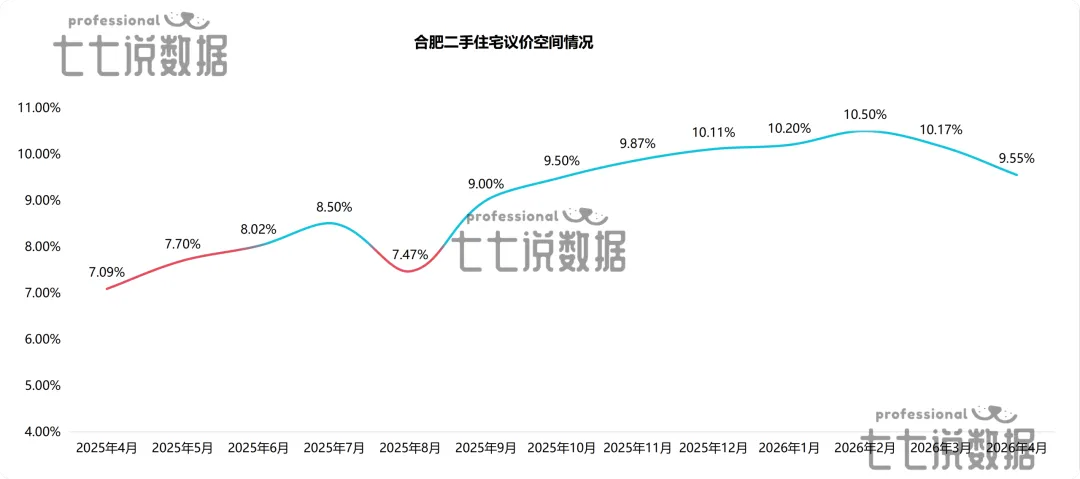

议价空间

4月议价空间环比下降了0.62%,意味着买家“砍价”的幅度在变小。拉长周期看,近一年的议价空间在去年8月达到最低(7.47%)后呈现上升趋势,但近期又有所收窄,平均议价率维持在9.05%左右。

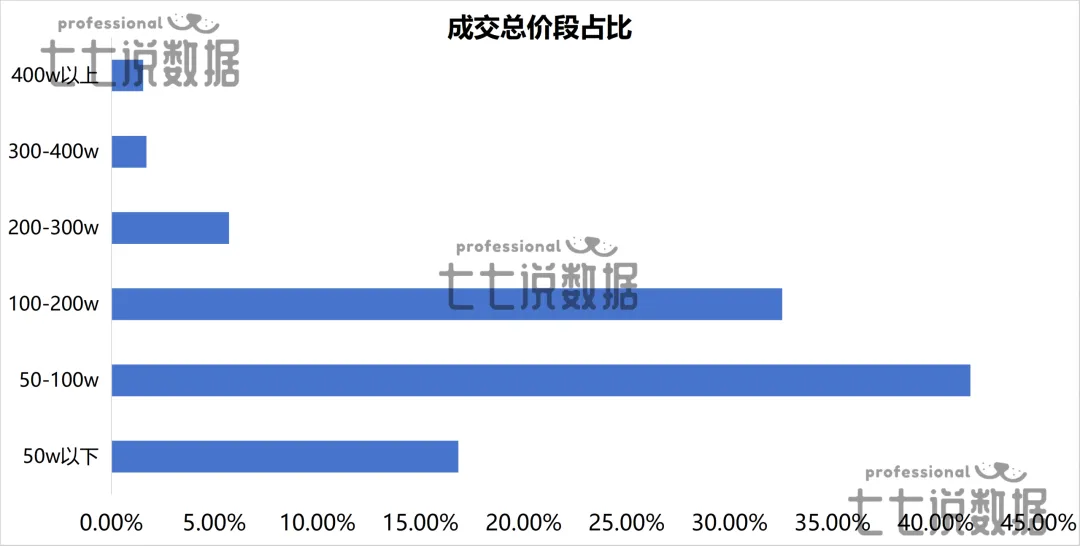

成交总价段

从成交总价段来看,总价50-100万的房源是绝对主流,成交占比高达41.68%;其次是100-200万,占比32.55%。而300万以上的成交仅占3.23%。值得注意的是,50万以下房源的占比在4月涨幅最大,环比上升0.62%。

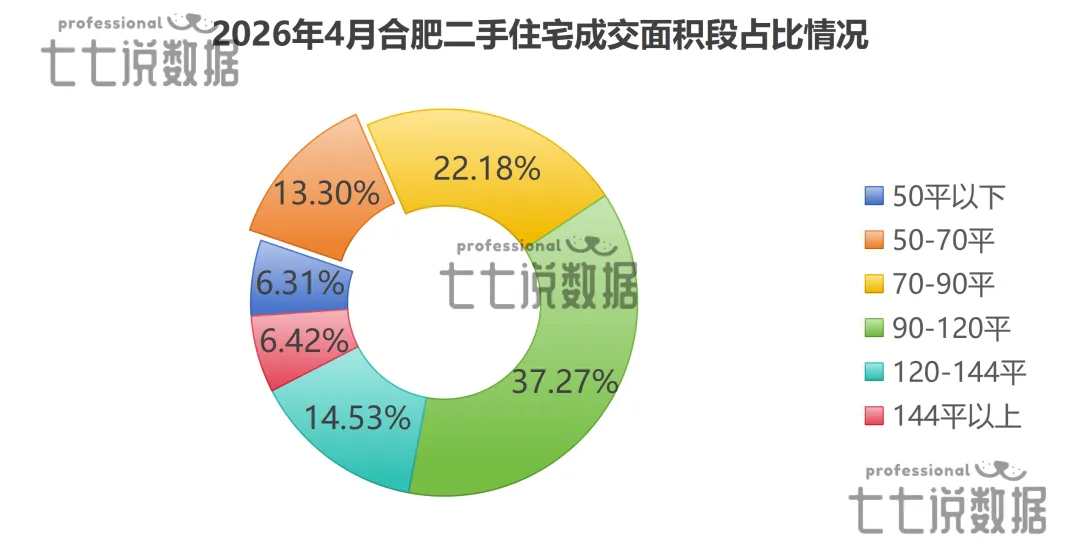

户型面积

从成交面积来看,其中面积在90-120平之间的更受大众欢迎,占比达到37.27%。而70-90平之间的占比仅次于第一,占比为22.18%,面积在50平以下的则较为小众,占比仅6.31%。

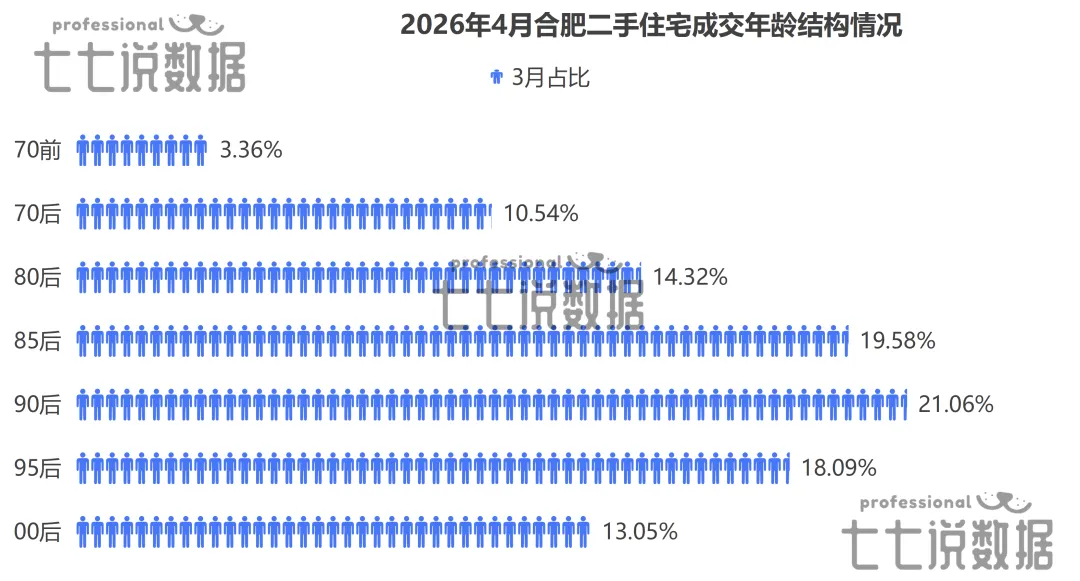

年龄结构

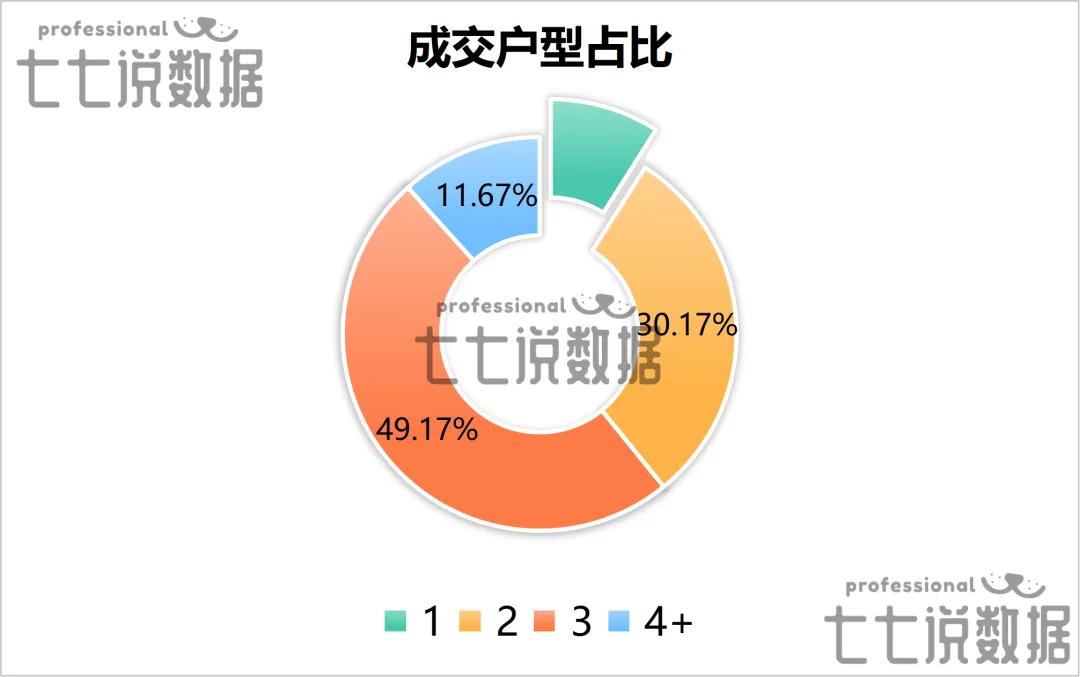

从4月的成交数据看,成交房源中的主力军是90后和85后,其中90的客户群体占比最高达21.06%,其次是80后占比19.58%。购房人群中男性的占比比女性略高5%。85后及之后的人群渐成买房的主力军。

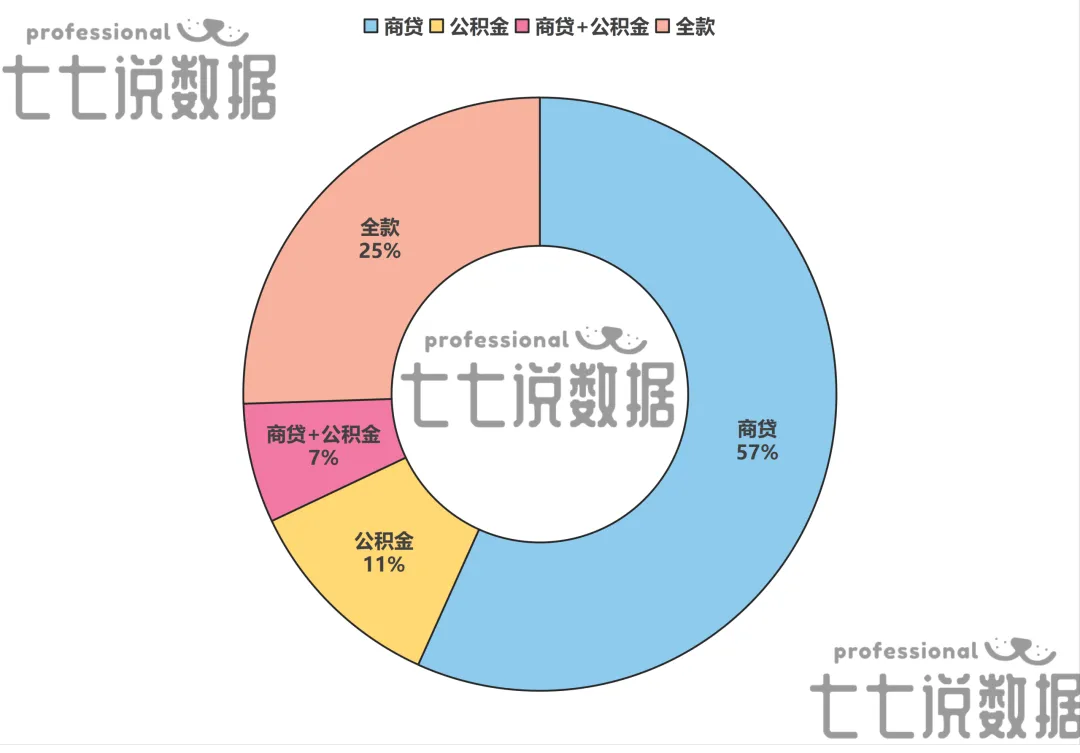

贷款方式

往期精选

记得把我们的公众号设置为星标

点分享

点收藏

点在看

点点赞