下沉市场县域家用乘用车以租代购用户消费行为与决策影响因素研究报告(第一期)

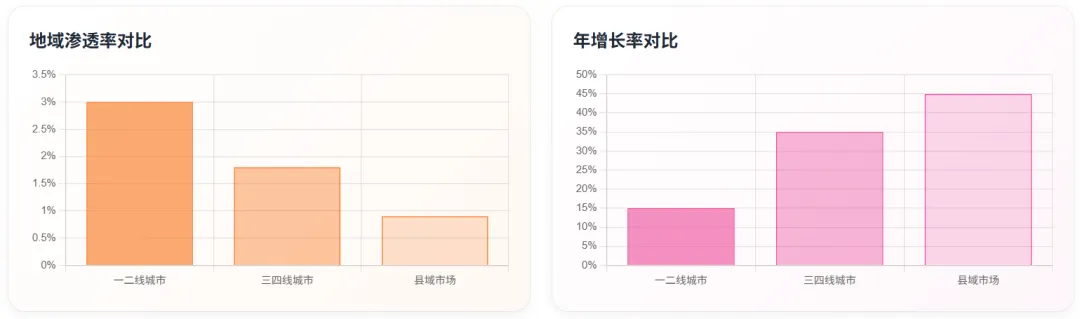

本报告聚焦于中国下沉市场县域地区家用乘用车以租代购用户的消费行为与决策影响因素,旨在揭示这一新兴汽车消费模式在下沉市场的发展规律与用户特征。研究采用理论分析与实证研究相结合的方法,通过系统梳理 2015 年以来中国汽车以租代购行业发展历程,深入分析下沉市场 9 亿潜在客群的消费特征。研究发现,下沉市场以租代购用户呈现出明显的年轻化、低学历、收入不稳定特征,其中 26-35 岁群体占比超过 50%,高中及以下学历占比达 65%,个体工商户等灵活就业群体占比约 60%。在决策影响因素方面,首付门槛低、征信要求宽松、审批流程简便是用户选择以租代购的三大核心驱动力,而总成本透明度不足、合同条款复杂、品牌信任度低则是主要制约因素。地域差异分析显示,县域市场以租代购渗透率仅为一二线城市的 30%,但年增长率高达 45%,远超一二线城市的 15%.

一、绪论

1.1 研究背景

近年来,中国汽车消费市场正经历着深刻的结构性变革。一方面,传统的全款购车和银行贷款购车模式在一二线城市已接近饱和,市场增量空间有限;另一方面,占全国人口 63% 以上的下沉市场,却因收入水平相对较低、征信记录不完善等原因,难以通过传统渠道满足购车需求。在这一背景下,以租代购作为一种新兴的汽车消费模式,凭借其低首付、宽松的征信要求、简便的审批流程等优势,正在成为撬动下沉市场汽车消费潜力的重要杠杆。

从行业发展历程来看,中国汽车以租代购起步于 2015 年,在 2016-2019 年间经历了爆发式增长,涌现出弹个车、毛豆新车、花生好车等数千家品牌。然而,随着监管趋严和市场洗牌,行业从 “野蛮生长” 进入 “规范发展” 阶段。截至 2024 年,中国汽车以租代购的整体渗透率仅为 3%,远低于美国 30% 以上的水,这意味着巨大的发展空间。特别是在下沉市场,以租代购正展现出强劲的增长势头,三四线城市用户增速达一线城市的 2.7 倍。

1.2 国内外研究现状综述

1.2.1 国外研究现状

国外关于汽车融资租赁的研究起步较早,主要集中在欧美发达国家。美国作为汽车融资租赁的发源地,其渗透率已超过 30%,相关研究也最为丰富。Sheth 等人(1991)提出的消费价值理论为理解消费者选择行为提供了重要的理论框架,该理论识别出影响消费者选择行为的五个消费价值:功能价值、社会价值、情感价值、认知价值和条件价值。这一理论对理解以租代购消费者的决策机制具有重要指导意义。

在实证研究方面,Dodds 等人(1991)研究了价格、品牌和商家信息对购买者产品评价的影响,发现价格对感知质量有正向影响,但对感知价值和购买意愿有负向影响。这一发现对以租代购企业的定价策略具有重要启示,即需要在价格透明度和感知价值之间找到平衡。

近年来,随着共享经济的兴起,国外学者开始关注 “以租代买” 这一新型消费模式。研究发现,年轻消费群体越来越倾向于通过租赁获得产品使用权而非所有权,这种消费观念的转变为汽车以租代购的发展提供了重要的社会基础。

1.2.2 国内研究现状

国内关于汽车以租代购的研究起步较晚,主要集中在以下几个方面:

行业发展与监管研究:黄成伟老师(2024)系统梳理了中国汽车融资租赁的发展历程,将其划分为五个阶段,并分析了监管政策对行业发展的影响。研究指出,2018 年融资租赁公司划归银保监会监管后,行业进入整顿分化阶段,第三方融资租赁公司逐步退出,银行系和主机厂系快速进入。

用户画像与行为研究:基于百融金服行业研究中心和毕马威的行业报告,相关研究描绘了汽车融资租赁用户的基本画像:年龄集中在 26-45 岁,学历以高中(中专)为主,性别上男性占比更高。这些研究为理解以租代购用户群体提供了基础数据。

消费行为与决策研究:部分学者开始关注以租代购消费者的决策行为。研究发现,消费者在选择以租代购时主要考虑费用透明度、风险控制与保障体系、服务网络与便利性等因素,其中 70% 的消费者更倾向于选择价格透明且无隐藏条款的租赁服务。

然而,现有市场研究存在明显不足:一是对下沉市场特别是县域地区的研究严重不足;二是对纯家用场景的以租代购消费行为缺乏专门研究;三是缺乏对不同经济水平地区消费行为差异的系统性对比分析。

PS:但这也是下沉市场老板们的绝佳机会,一旦下沉市场高度专业化、数据越来越精准且全面,下沉市场的老板们还有机会吗?

二、相关概念与理论基础

2.1 汽车以租代购核心概念

汽车以租代购是指消费者先以租赁形式使用车辆,每月支付租金,租赁期满后可选择支付尾款获得车辆所有权的一种汽车消费模式。从法律性质来看,以租代购属于汽车融资租赁的一种形式,具有以下核心特征:

产权归属明确:在租赁期间,车辆所有权归融资租赁公司所有,消费者仅拥有使用权。租赁期满后,消费者可以选择支付尾款(通常为车辆残值)获得所有权,或选择退车。这种所有权与使用权的分离,是与传统购车模式的根本区别。

低门槛准入:以租代购的最大优势在于其极低的准入门槛。消费者通常只需支付 10%-20% 的首付,甚至可以实现零首付,远低于传统车贷 30% 左右的首付要求。同时,对征信的要求也相对宽松,为征信记录不佳或无信贷记录的消费者提供了购车可能。

灵活的租期设计:以租代购的租期通常为 2-4 年,比传统车贷的期限更短。在租期内,消费者需要按月支付租金,租金通常低于传统车贷的月供。租期结束后,消费者有三种选择:支付尾款买断车辆、续租或退车。

需要特别说明的是,本报告聚焦于纯家用乘用车场景,不包括网约车、货运等营运车辆场景。家用乘用车以租代购主要服务于个人代步、家庭出行等日常使用需求,与营运车辆的商业使用目的存在本质区别。

2.2 下沉市场、县域市场概念界定

根据权威定义,下沉市场是指三线及以下城市、县镇与农村地区的市场,具有范围大而分散、地域差异大和服务成本较高等特点。从覆盖范围来看,下沉市场涵盖约 300 个地级市、2800 个县城、4 万个乡镇和 66 万个行政村,人口占全国总人口的 63% 以上,约 8.9-9 亿人。

在本报告中,我们进一步将下沉市场细分为三四线城市和县域市场两个层级:

三四线城市:指地级市及非省会城市,人口规模通常在 100-500 万之间,经济发展水平中等,消费能力整体低于一二线城市。

县域市场:包括县级市、县城和乡镇,人口规模通常在 10-100 万之间,经济发展水平相对较低,但近年来呈现快速增长态势。

从消费特征来看,下沉市场具有以下特点:

消费潜力巨大但释放不足:下沉市场居民收入稳步增长,2014-2024 年上半年农村居民人均可支配收入增速均值为 8.71%,明显高于城镇居民。然而,由于金融服务覆盖不足,这一庞大群体的消费潜力尚未充分释放。

消费观念务实理性:下沉市场消费者更关注性价比,对价格敏感度高,同时保持着传统节俭理性的消费观念。他们既追求品质生活,又注重实用性和经济性的平衡。

消费圈层化特征明显:县域市场消费具有分散性、差异性和圈层化特征,消费者更依赖熟人推荐和口碑传播。

2.3 消费者行为理论基础

本报告主要基于以下消费者行为理论构建分析框架:

2.3.1 感知价值理论

感知价值理论是理解消费者选择行为的重要理论基础。根据Sweeney 和 Soutar(2001)的研究,感知价值被定义为消费者基于获得和付出的感知对产品效用的总体评价。该理论识别出影响消费者选择行为的五个核心价值维度:

功能价值:产品的实用性能和质量,对应消费者对产品功能性的需求。在以租代购场景下,功能价值主要体现在车辆的实用性、可靠性和性价比等方面。

社会价值:产品所带来的社会效用,包括身份认同、社会地位提升等。对于下沉市场消费者而言,拥有一辆汽车往往具有重要的社会象征意义。

情感价值:产品带来的情感满足和愉悦感,如驾驶乐趣、品牌偏好等。

认知价值:消费者在使用产品过程中获得的知识和学习体验。

条件价值:受特定环境或条件影响的价值感知。

2.3.2 计划行为理论

计划行为理论(Theory of Planned Behavior, TPB)由Ajzen(1991)提出,该理论认为个体的行为意向受到三个因素的影响:态度、主观规范和感知行为控制。在以租代购消费场景下,这一理论可以解释为:

态度:消费者对以租代购模式的整体评价和情感倾向,包括对其便利性、经济性、风险性等方面的认知。

主观规范:消费者感知到的社会压力,即重要他人(如家人、朋友)对其选择以租代购的态度和期望。

感知行为控制:消费者对自己实施以租代购行为能力的感知,包括经济能力、信息获取能力、风险承受能力等。

2.3.3 消费决策理论

消费决策理论关注消费者如何在各种选择中做出决定。根据Bettman 等人(1998)的研究,消费者决策过程具有以下特点:

有限理性:消费者的决策能力受到认知资源的限制,无法对所有信息进行全面分析。在以租代购决策中,消费者往往依赖简化的决策规则。

信息处理:消费者通过选择性注意、理解和记忆来处理信息。在信息过载的情况下,消费者更倾向于关注关键信息,如首付金额、月供水平等。

情境依赖性:消费者的决策受到具体情境的影响,包括时间压力、社会环境、经济状况等。

2.4 以租代购与传统购车模式的差异对比

为了更好地理解以租代购的独特性,我们将其与传统的全款购车、银行贷款购车模式进行对比分析,具体对比如表 1 所示:

表 1:三种购车模式对比分析表

|

对比维度 |

全款购车 |

银行贷款购车 |

以租代购 |

|

所有权归属 |

购车后即归个人 |

抵押给银行,还清后归个人 |

租赁期内归租赁公司 |

|

首付要求 |

100% 车价 |

通常 20%-30% |

0-20% |

|

征信要求 |

无 |

严格,需良好征信记录 |

相对宽松 |

|

审批流程 |

即时完成 |

3-5 个工作日 |

通常 1 天内 |

|

月供 / 租金 |

无 |

包含本金 + 利息 |

通常低于车贷月供 |

|

总成本 |

等于车价 |

车价 + 利息 |

通常高于前两者 |

|

灵活性 |

低 |

中等 |

高(可买、可退、可续租) |

|

适合人群 |

资金充裕者 |

收入稳定、征信良好者 |

资金紧张、征信有瑕疵者 |

从对比可以看出,以租代购在首付门槛、征信要求、审批速度等方面具有明显优势,特别适合收入不稳定、征信记录不佳的下沉市场消费者。然而,其总成本通常较高、所有权不明确等特点也带来了一定的风险。

持续连载,尽请关注!