雅诗兰黛26财年Q3财报新鲜出炉:中国市场迎来复苏!

全球高端美妆巨头雅诗兰黛于周五(5月1日)披露了2026财年第三季度(截至3月31日)财务数据。在重组费用及证券集体诉讼理赔计提的双重影响下,公司报告期利润出现下滑,但调整后核心指标显著回暖,同时上调了全年业绩展望。具体来看:

一、财务表现:核心盈利能力修复

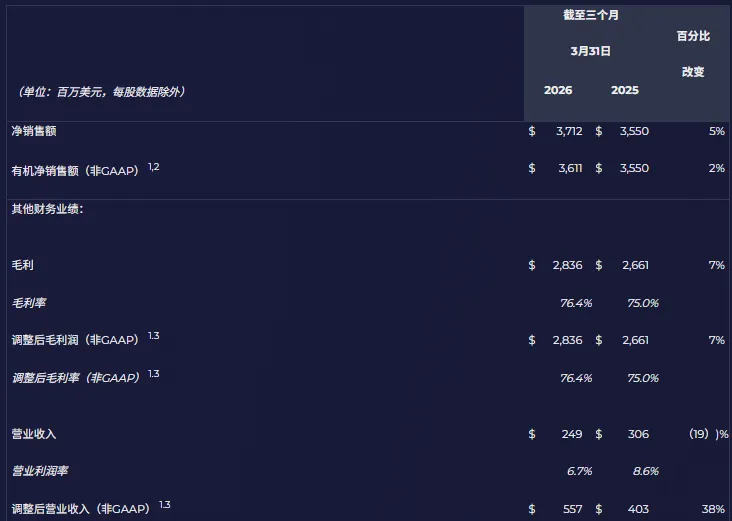

三季度,公司实现净销售额37.12亿美元,同比增长5%;有机净销售额(剔除汇率、收购及资产剥离影响)同比提升2%至36.11亿美元。受益于“盈利复苏增长计划”对关税与通胀压力的有效对冲,毛利率同比扩张140个基点至76.4%。

利润端呈现明显分化。受重组相关费用及诉讼计提拖累,报告期营业利润同比下滑19%至2.49亿美元;但剔除上述项目后的调整后营业利润大增38%至5.57亿美元,调整后营业利润率升至15.0%。摊薄每股收益同比下滑45%至0.24美元,而非GAAP调整后每股收益则逆势上涨40%,达0.91美元。这一反差表明,公司核心经营能力正在修复,但一次性支出短期内压制了账面利润。

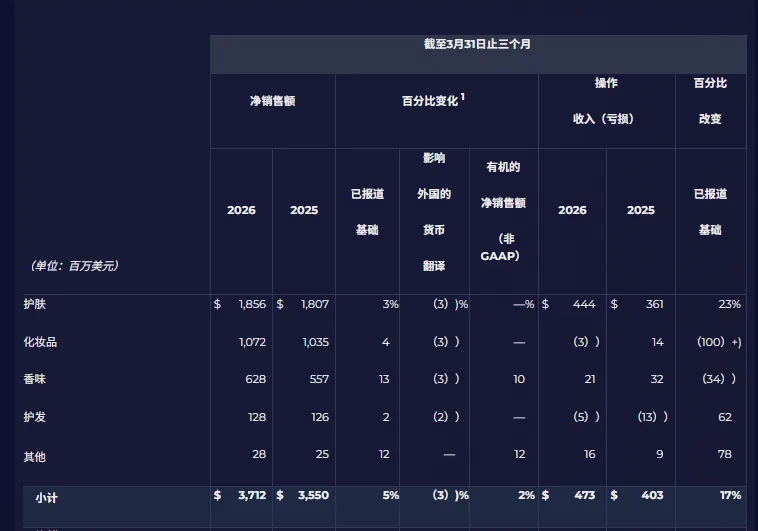

二、业务板块与区域:香水领涨,中国市场表现突出

分业务看,香水品类成为最大增长引擎,有机销售额实现双位数增长;护肤与彩妆品类则呈现稳步复苏态势。

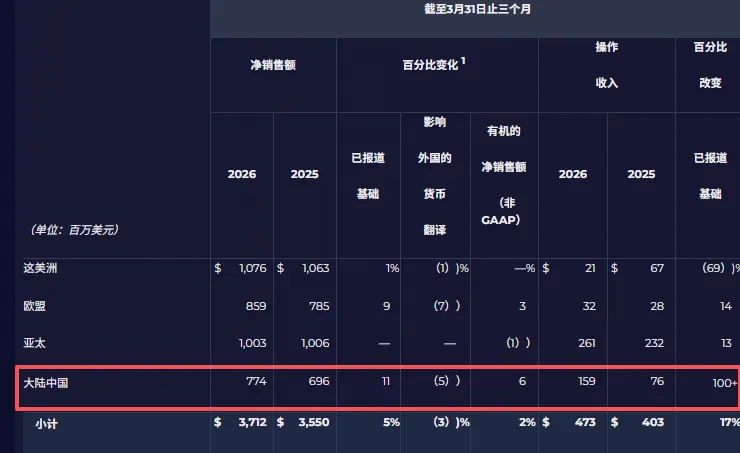

区域市场上,四大地理区域中有三个实现销售额增长,其中中国大陆市场表现尤为亮眼,高端美妆市占率持续提升,为整体业绩提供了关键支撑。

三、上调全年预期

基于三季度表现,雅诗兰黛上调2026财年全年展望,预计有机销售额增长约3%,调整后营业利润率落于10.7%至11.0%之间,经调整后的稀释每股收益预计在2.35至2.45美元区间。同时,公司初步预判2027财年净销售额增速为3%至5%,调整后营业利润率进一步提升至12.5%-13.0%。

总体而言,雅诗兰黛正通过成本控制与盈利复苏计划缓解外部压力,核心盈利能力已现改善迹象。不过,重组与诉讼等一次性支出的后续影响仍有待观察,中国市场能否持续贡献增长动能,将成为未来几个季度的关键变量。