预测市场是用来“读”的,不是用来“赌”的

预测市场是用来“读”的,不是用来“赌”的

预测市场是投资、赌博,还是内幕交易天堂?

这几年,国外有种交易形势逐渐火了起来——预测市场。

简单来说,预测市场就是一个关于未来的链上“赌场”。你可以参与关于任意话题的预测,小到明天的天气,大到国际局势,都都可以拿来下注。

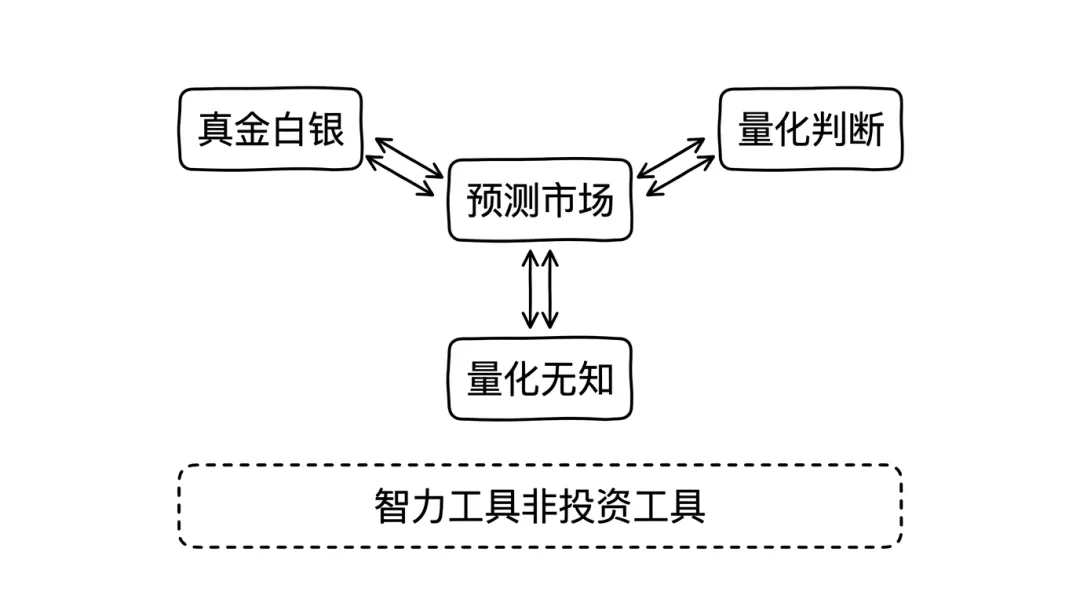

最近,华尔街日报的一期播客节目认为,对于绝大多数人来说,预测市场的核心价值根本不是让你去下注赚钱,甚至也不是它给出的那个所谓“预测”的数字。它的真正价值,是一个认知校准工具,它用真金白银的残酷逻辑,逼你放弃模糊的“感觉”,去量化自己的判断,以及更重要的——量化自己的无知。

这是一种智力工具,而不是投资工具。搞混了这一点,就没法真正理解它。

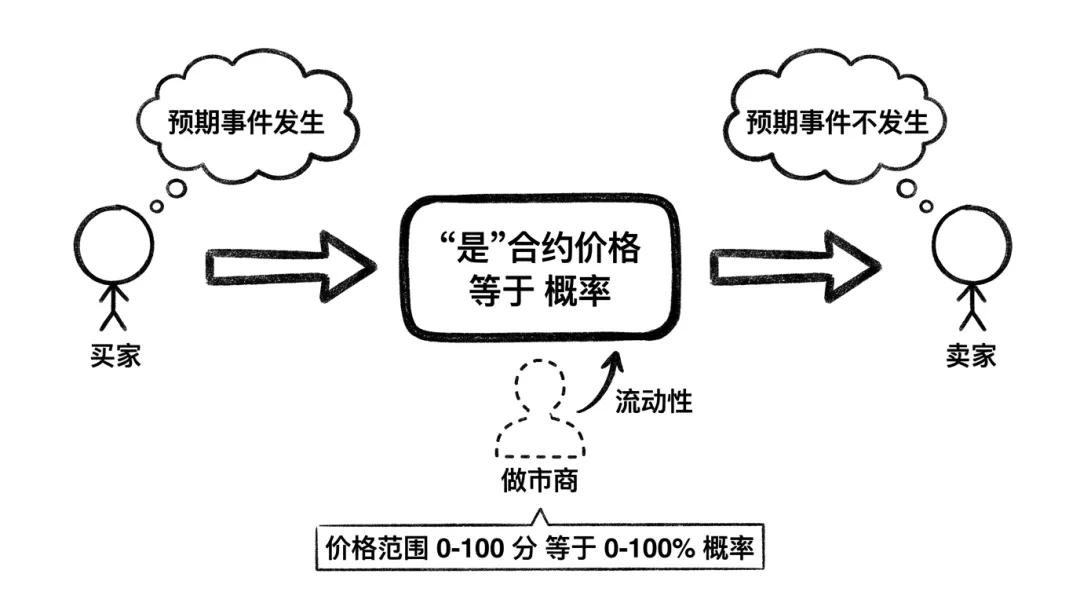

预测市场的运行机制——它不是赌场

节目邀请的嘉宾是Andrew Courtney,Kalshinomics的联合创始人,他曾是萨斯奎哈纳国际集团的交易员。SIG是世界顶级的做市商和量化交易公司,从这种地方出来的人,对市场机制的理解是刻在骨子里的。

Andrew首先澄清了一个关键误解:预测市场和赌场有什么不同。

在赌场或者体育博彩平台,你是在和“庄家”对赌。庄家设定赔率,并且赔率中包含了它的利润。本质上,这是一个你和庄家之间的博弈。

但在Kalshi或Polymarket这样的预测市场上,你是在和一个市场进行交易。这个市场是“点对点”的。你认为某件事会发生,买入“Yes”合约;另一个人认为不会发生,卖出“Yes”合约(或者说买入“No”合约)。价格就在这个买卖双方的博弈中产生,并在0到100之间波动,这个数字直接代表了市场参与者认为该事件发生的概率。

这里有一个至关重要的角色,也是普通人容易忽略的:做市商。像Kalshi这样的平台有成千上万个市场,不可能在任何时候都正好有买家和卖家出现。做市商的职责就是提供流动性,他们会同时报出买价和卖价,随时准备承接交易。他们赚取的是买卖价差,并通过复杂的模型和对冲来管理自己的风险。

这个机制的存在,意味着预测市场的价格不是由某个“庄家”主观设定的,而是由所有市场参与者——包括散户、专家、以及专业的做市商——共同决定的。这使得它更接近于一个金融市场,而不是一个赌场。

每个预测合约背后都有一份冗长的PDF规则文件。比如一个关于“某政治人物是否会说某个词”的合约,规则文件会详细定义:这个词的复数形式算不算?过去式算不算?如果用西班牙语说算不算?大多数人只看标题,但专业交易员必须像合同律师一样研究这些细则,因为魔鬼全在细节里。这也是区分专业和业余玩家的地方。

内幕信息——市场的“毒药”还是“养料”?

比如有以色列预备役人员在掌握了机密的军事信息后,在相关地缘政治事件的合约上进行交易。华尔街日报也曾报道,特朗普政府曾警告其内部人员不要在预测市场上交易。

这似乎是一个死结。如果市场里充满了掌握第一手信息的人,那普通人参与不就成了被收割的“韭菜”吗?

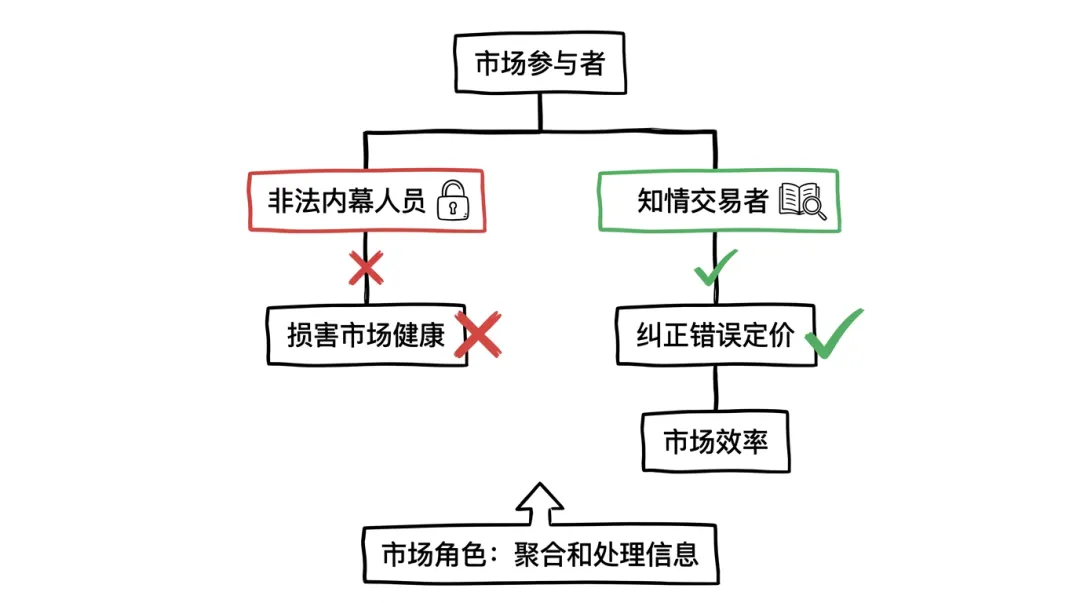

Andrew对此提出了一个值得深思的观点。他区分了两种“内幕人士”:

违背保密协议的内幕人士:比如泄露敏感军事信息、公司未公开财报等,这是非法的,对市场长期健康有害。

通过深入研究获得信息的“知情交易者”:这些人可能是某个领域的专家,或者花了大量时间研究某个特定问题。他们把自己的研究成果和判断带到市场中,用资金下注。

Andrew认为,市场需要第二种人。一个健康的预测市场,正需要这些知情交易者来挑战错误的价格,用真金白银纠正市场的偏差,从而让价格更有效地反映真实情况。如果没有他们,市场就会被那些没有信息的“噪音交易者”主导,价格就会变得毫无意义。

市场的天职就是汇集和处理信息,价格是信息的载体。一个完全没有信息优势的世界,市场也就失去了存在的意义。我们希望市场有效,就是希望价格能反映所有可得信息。从这个角度看,“知情交易者”的存在,正是市场有效的驱动力。

当然,这和法律上、道德上如何界定“内幕信息”是两回事。但从纯粹的市场机制来看,信息不对称是常态,而市场的作用就是不断地消除这种不对称。这个过程对局外人来说可能显得很残酷,但它就是市场运作的方式。

如何使用预测市场?——阅读,而非交易

聊了这么多机制,终于到了最关键的问题:一个普通人,或者说一个长期投资者,到底应该如何使用预测市场?

Andrew认为,对于绝大多数人来说,最好的使用方式是把它当作一个信息来源,而不是一个交易平台。

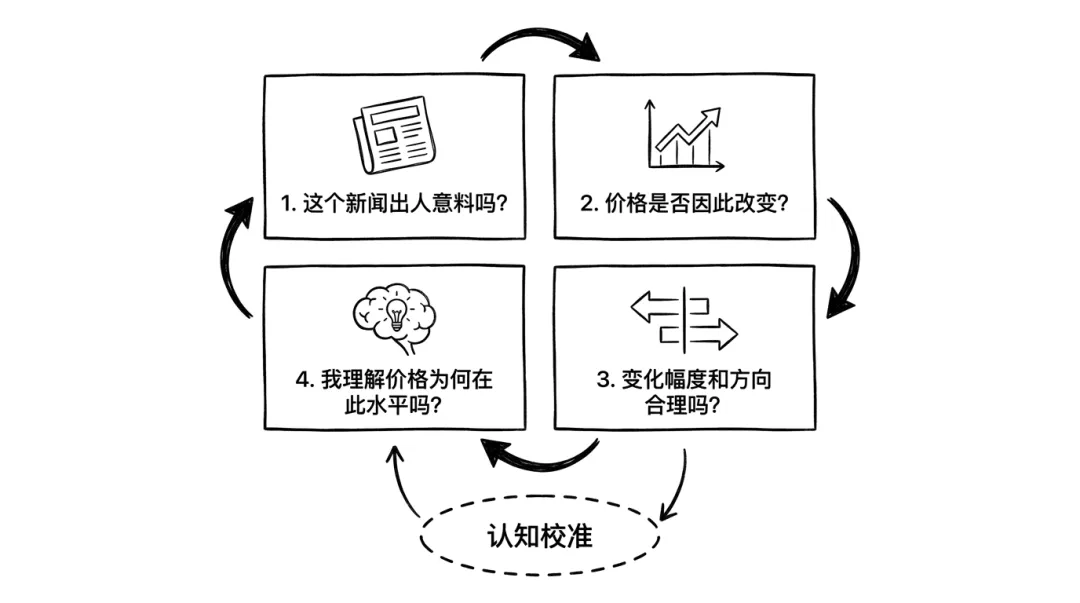

他用自己的习惯来举例:每天读《华尔街日报》,看到一个新闻,然后会去查看相关的预测市场合约。他会问自己几个问题:

这个过程,Andrew称之为将新闻与概率配对。这是一种思维训练。它强迫你把定性的新闻信息,转化为定量的概率判断,然后与市场的判断进行比较。

比如,你感觉某次选举中A候选人赢面很大,这是一种模糊的感觉。但预测市场会给你一个冷冰冰的数字,比如“A获胜”的合约价格是65美分(代表65%的概率)。这时你就要思考:为什么不是80%?或者为什么不是50%?那35%的风险是什么?是某个摇摆州的选情?是某个潜在的丑闻?还是有我不知道的民调数据?

这个思考过程,就是在校准你的认知。它能让你发现自己思维的盲点,看到自己忽略的风险,或者意识到自己的判断可能被情绪和偏见所左右。

Andrew坦言,他自己真正在预测市场上下注交易的时候非常少。只有当他完成上述思考,并且明确地认为市场价格是错的,同时他还能清晰地解释出市场为什么错了,他才会考虑交易。

普通人想通过偶尔的“灵光一现”在这样的市场里持续赚钱,几乎是不可能的。你面对的可能是比你更懂规则、拥有更多信息、使用更先进模型的专业玩家。

结语:从“民主化投资”到“民主化认知”

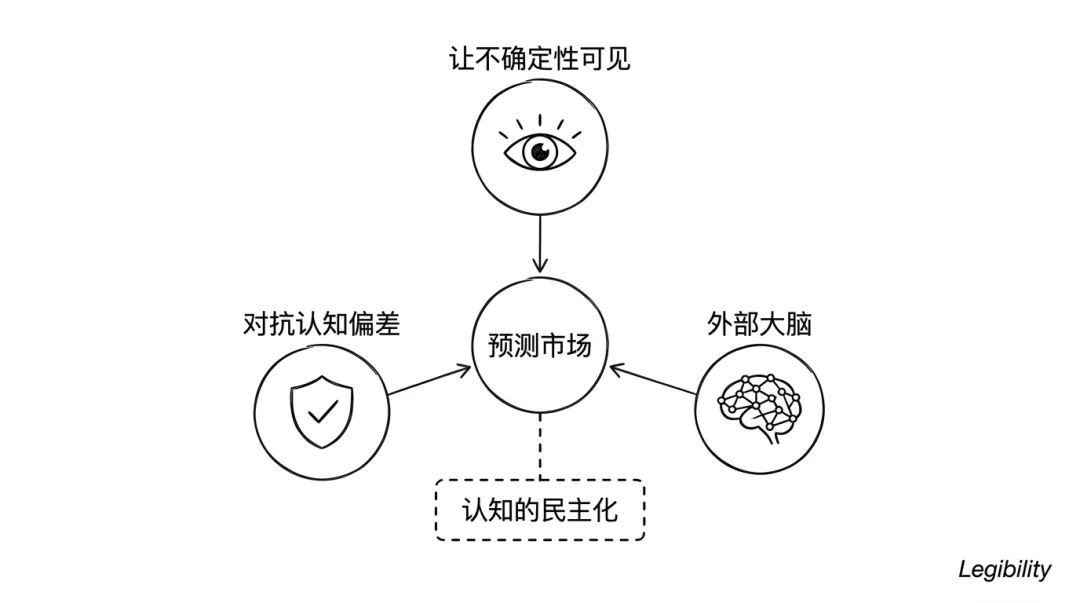

Andrew在访谈的最后提出了一个词:“Legibility”。他说,预测市场的最大贡献,就是把那些原本隐藏在复杂金融工具中的、只有专业人士才能解读的概率,用一种普通人也能看懂的方式呈现出来。

一个期权交易员看着S&P 500的期权链,能大致估算出市场认为未来一个月股指上涨10%的概率。但普通人看不懂。而一个预测市场可以直接开一个合约:“S&P 500指数在某月某日前能否达到XXXX点?”然后给出一个60%的概率。

这就是“Legibility”。它让不确定性变得可以被看见、被讨论、被比较。

很多人谈论“金融民主化”,想的是让每个人都能像华尔街大佬一样买卖股票、参与投资。但这可能是一个伪命题。

而预测市场所提供的,可能是另一种更具价值的民主化——认知的民主化。

它提供了一个公开的、由群体智慧(以及群体偏见)构成的“外部大脑”。你不必认同它的结论,但你必须正视它的存在。通过观察它、理解它、挑战它,你可以磨练自己的判断力,对抗自己的认知偏误。

所以,不要把预测市场看作下一个暴富的机会。每天花几分钟,看看那些你关心的话题——科技、政治、宏观经济——市场给出的概率是多少,然后问问自己:为什么?

这个过程本身,比在上面押注输赢,有价值得多。它不能保证你赚钱,但长期坚持,它能让你成为一个更清醒、更理性的人。在这个充满不确定性的世界里,这或许是比金钱更宝贵的财富。

参考来源:Prediction Markets: Investing, Gambling or a Haven for Insider Trading? | WSJ’s Take On the Week