【月报】液氩市场表现不一 价格上涨为主(2026.4)

本月国内液氩市场呈分化整理态势,价格上涨为主。受下游光伏及不锈钢需求提振,华北、华东及西北等地交投活跃,资源流转加快,推动价格持续攀升。西南、华南地区终端接货动能不足,需求面支撑显乏力,市场观望情绪较浓,成交重心偏弱运行,价格多以窄幅阴跌为主。整体来看,市场虽区域差异明显,但均价仍呈现震荡上行格局。

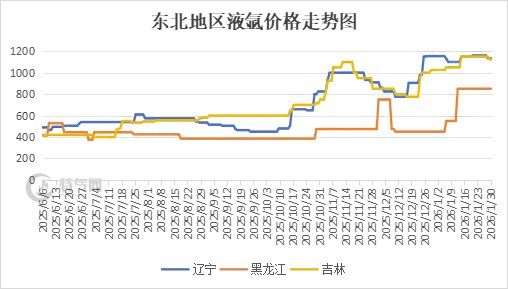

本月东北地区液氩市场区域分化态势明显,走势不一。辽宁地区液氩市场延续稳健涨势,受终端需求稳定支撑,叠加部分主力企业库存中位偏低,供需基本面偏强,推动成交重心持续上移,主流报价涨至600-650元/吨。吉林地区液氩市场交投氛围转淡,下游采购节奏放缓,高价货源传导受阻,厂商为缓解出货压力让利出货,主流成交价窄幅回落至600-700元/吨。黑龙江地区液氩市场平稳为主,供需两端未见明显波动,场内交投氛围平平,行情持稳运行,主流成交区间稳定在600-700元/吨。

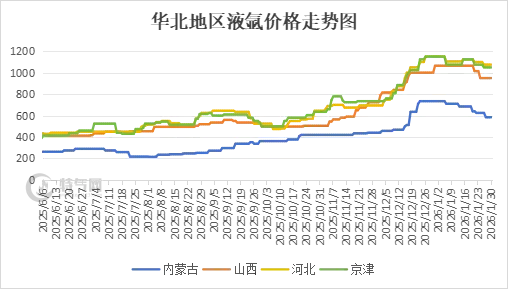

本月华北地区液氩市场区域分化明显,整体呈震荡上行格局。京津冀地区液氩市场受供应端利好提振显著,因部分主力企业装置进入检修期,现货资源投放量缩减,叠加局部下游采购积极性提升,供需基本面趋紧,交投氛围活跃,推动价格稳中上扬。其中,河北地区主流成交价涨至450-550元/吨,京津地区调整至450-540元/吨。山西地区液氩市场表现疲软,场内货源供应虽无明显增量,但受制于下游需求平淡,新单跟进匮乏,部分主力企业库存消化缓慢,价格承压震荡下行,主流价降至450-500元/吨。内蒙古地区液氩市场氛围向好,下游光伏行业需求增加,叠加装置检修供应偏紧,市场成交放量,厂商挺价心态坚决,推动价格显著上涨至360-360元/吨。

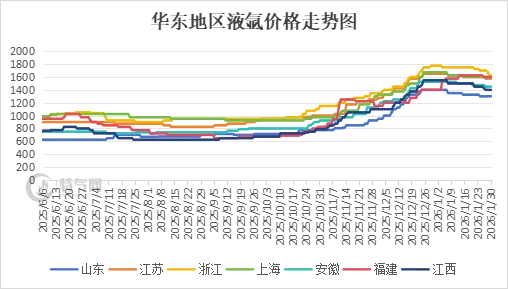

本月华东液氩市场呈现区域分化态势,价格涨跌互现。山东地区市场氛围向好,当地气体生产企业以稳价出货为主要策略,下游终端需求保持稳定,刚需采买支撑有力,市场成交活跃度较高,当前主流出厂价格区间为600-750元/吨,整体市场格局较为稳固;江苏地区液氩市场整体成交表现尚可,月底苏南地区受下游需求疲弱影响,高价区间出现回落,当前主流出厂价格报至800-1020元/吨;浙江、上海地区市场交投氛围稳定,企业多采取稳价走货策略,市场表现平稳,价格延续前期走势,浙江主流出厂价格为1000-1100元/吨,上海地区主流出厂价格为950-1000元/吨;福建地区市场氛围转淡,当地气体厂家出货节奏放缓,下游终端用户采购需求明显减弱,市场成交活跃度下降,价格承压下行,当前主流成交价格区间为900-950元/吨;安徽地区市场供应偏紧,气体厂家库存低位运行,终端需求采购保持平稳,受供需关系影响,价格出现窄幅上调,主流成交价格为780-850元/吨;江西地区市场氛围良好,气体厂家库存处于合理区间,货源供应稳定,下游终端需求平稳,市场成交情况活跃,主流成交价格区间为800-900元/吨,整体市场运行态势稳健。

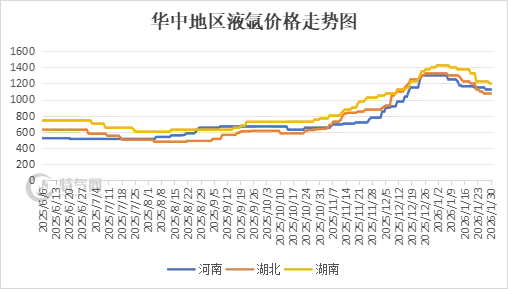

本月华中地区液氩市场弱稳震荡,区域表现分化。河南地区液氩市场交投氛围尚可,受周边区域资源分流及本地需求平稳支撑,供需结构相对健康,推动主流成交价小幅上探至520-600元/吨。两湖地区液氩市场震荡调整,上旬受下游采购疲软拖累,厂商出货承压,价格弱势下行,中下旬,随着下游需求逐步回暖,叠加主力企业库存维持中位偏低水平,供应端挺价意愿强烈,市场成交重心随之回升。目前湖北地区主流报价调整至520-720元/吨,湖南地区价格报至700-800元/吨。

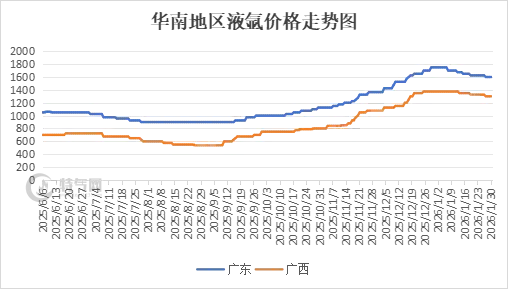

本月华南液氩市场整体交投转淡,价格呈现偏弱运行态势。广东地区行情运行稳定,气体生产企业装置开工率正常,货源供应充足,下游需求跟进明显不足,市场交投氛围偏淡,厂家出货阻力增加,促使价格稳中下调,主流成交价参考1100-1100元/吨;广西地区液氩市场同步下调,气体厂家供货充足,下游仅维持刚需采购,缺乏增量需求支撑,价格承压,主流成交价稳定在800-800元/吨。

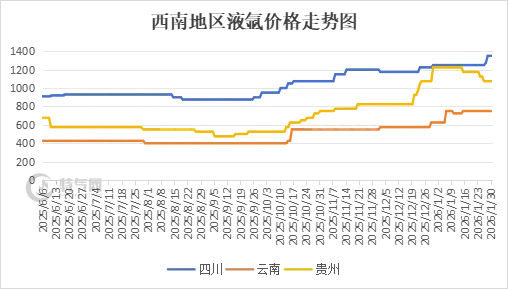

本月西南液氩市场行情欠佳,价格呈现稳中下行态势。四川地区走势先稳后弱,上旬供需相对平稳,但进入下旬后,下游需求采购转淡,价格支撑力减弱,主流成交价窄幅下调至800-900元/吨;贵州地区市场维持横盘整理,气体厂家库存处于正常水平,下游需求采购亦无波澜,市场缺乏明显利好刺激,价格调整受限,主流价格报至600-650元/吨;云南地区弱势维稳,下游终端用户采购需求清淡,市场对价格的支撑力度一般,价格暂稳,主流参考550-650元/吨。

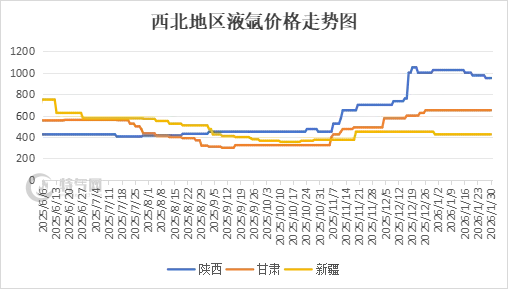

本月西北液氩市场整体交投氛围回暖,价格震荡上调为主。陕西地区液氩市场活跃度提升,场内货源供应保持稳定,受周边区域采购需求增加带动,区内部分资源外发,厂商出货顺畅库存压力缓解,推动主流成交均价窄幅上行至350-500元/吨。甘肃地区液氩市场延续偏弱态势,供需两端缺乏实质性利好驱动,交投活跃度一般,液氩成交重心窄幅松动,价格回落至400-450元/吨。新疆地区液氩市场表现良好,下游终端需求稳步释放及采购力度加大,供需格局向好,带动价格重心同步上移,主流报价涨至400-450元/吨。

供应端:下月部分主力企业仍处检修期,局部资源供应预期收紧。需求端:光伏板块买气未见明显回暖,不锈钢及加工制造业多维持刚需稳态采购。叠加“五一”长假临近,物流运力受限将导致厂商累库压力增大,上旬市场大概率以排库降压为主,假期结束后,随着运力恢复及下游补货需求释放,液氩成交有望回暖,价格或将迎来阶段性上调空间。

责任编辑:韩营营

审核:夏培金