边际的君临:电力市场如何被最后一个千瓦时统治

边际的君临:电力市场如何被最后一个千瓦时统治

——从机组组合到价格信号,一部关于“下一个单位”决定一切的深邃史诗

在电力市场的所有运行逻辑中,有一个概念占据着近乎哲学层面的统治地位。它不显眼,不为大众所知,甚至许多从业者也仅将其视为技术术语。然而,正是这个概念,像一只看不见的手,精准地拨动着从居民电费单到千亿级发电投资的每一个数字。

这个概念就是边际效应——或者更严格地说,是边际定价原则。

它的统治力简单到令人不安:在任何一秒钟,整个电力市场所有机组的结算价格,都由满足该秒负荷所需的最后一台、最贵的那台机组的报价决定。不是平均值,不是加权值,不是协商价。就是那最后一千瓦时的成本,决定了全系统每一千瓦时的价格。

这意味着,当你在夏日下午三点打开空调时,你支付的电价并不取决于那座已经运行了二十年的低成本核电站,也不取决于那些阳光正好时边际成本近乎为零的光伏板。你的账单,被一台可能仅在全年最热的五十个小时才会启动的老旧燃气轮机所统治。这台机组锈迹斑斑,效率低下,每发一度电的燃料成本是基荷机组的五倍。但在它被需要的那一瞬间,它就成了全系统价格的独裁者。

这篇文章将从物理定律、市场设计、投资逻辑、危机案例和未来变局五个维度,层层剖开电力市场中被边际效应支配的深邃逻辑。我们将看到,边际效应不是电力市场的一个特征,它是电力市场本身。理解了它,你就理解了为什么电价会如此疯狂地波动,为什么有些发电厂甘愿一年亏损三百天,为什么负电价会成为一种理性的存在,以及为什么在得克萨斯州的暴风雪中,一度电可以价值一栋房子的首付。

在正常的商品市场中,“边际成本定价”是一种理想化的理论模型,现实中充满了库存缓冲、品牌溢价、市场分割和寡头博弈。一桶石油可以储存在地下洞穴中等待高价,一吨小麦可以在筒仓中沉睡数年。库存,是生产与消费之间的时间缓冲器,它允许市场在边际成本之上叠加各种复杂的定价策略。

电网的物理定律——基尔霍夫定律——冷酷地规定了交流电力系统的本质:在任何一个时间断面上,注入电网的功率必须严格等于流出的功率,误差以毫秒计。不存在“先生产出来存着”这个选项。没有仓库。没有战略储备。没有待价而沽的囤积。

这带来了一个被广泛低估的经济学后果:电力市场的供需均衡不是通过库存调节实现的,而是通过价格信号在瞬间完成出清。 这种“即时出清”机制,使得边际定价从一个有用的理论工具,蜕变为一个无法逃脱的物理强制。

在任何一个调度时刻,系统运营商(如中国的各级调度中心、美国的区域输电组织)的核心任务不是“买卖电”,而是解决一个数学规划问题:如何以最小的总成本,满足当前时刻的总负荷需求,同时遵守所有网络安全约束。

这个问题的解,就是按报价从低到高排序,依次调用发电资源,直到累计发电出力刚好等于总负荷。排序列表中的最后一个被调用的资源,就是边际机组。它的报价,就是边际成本。按照统一出清定价的规则,所有中标的发电资源,无论自身的报价多低,都按照这个边际价格结算。

这就是边际定价的物理根源:在一个没有库存的系统中,价格必然由那个刚好可以满足额外一单位需求的资源成本来决定。 如果价格低于这个成本,该资源就不愿进入,系统就会缺电。如果价格高于这个成本,就会有更便宜的闲置资源进入套利。均衡点有且仅有这一个。

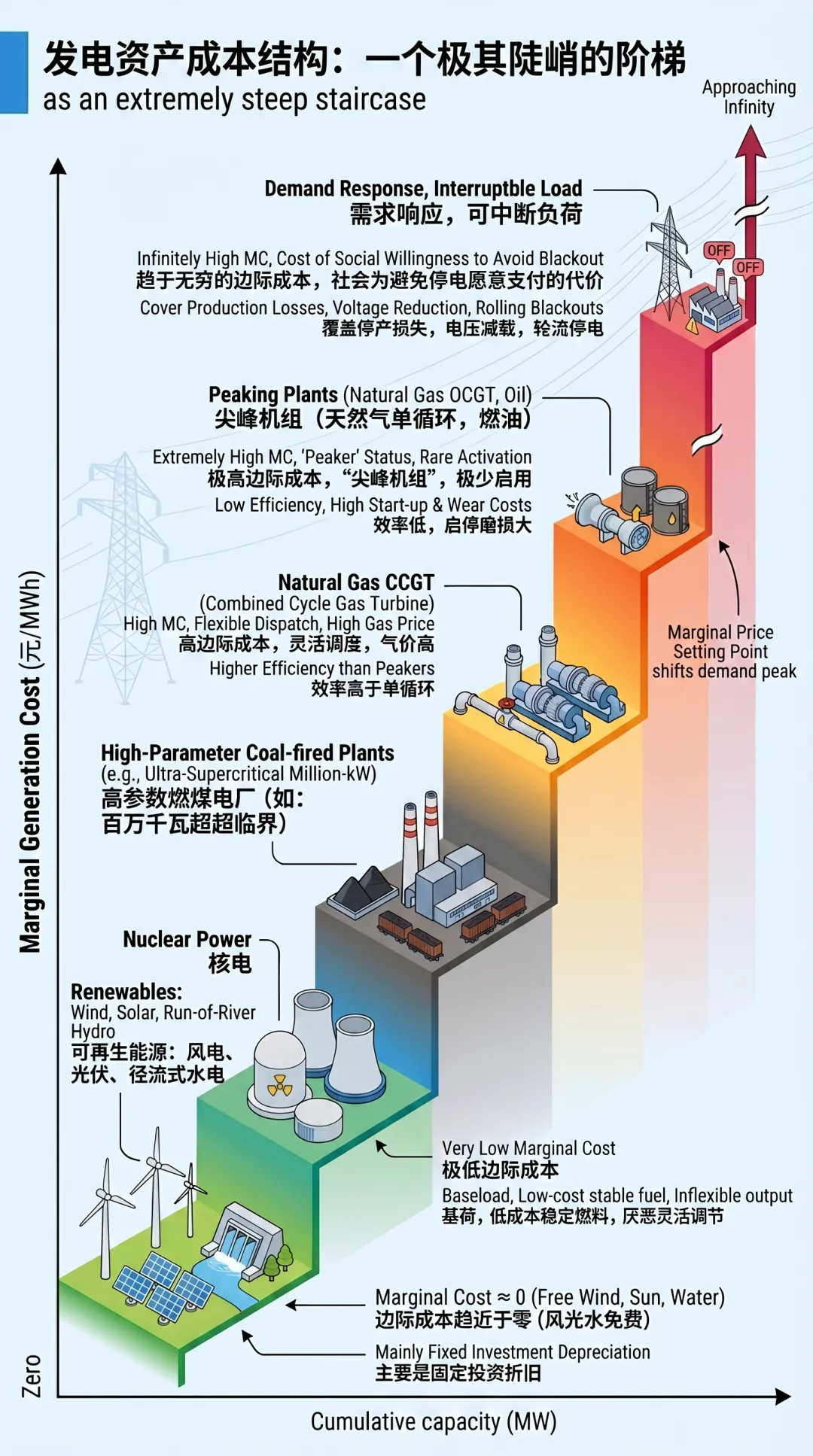

要理解边际效应的戏剧性,必须理解发电资产的成本结构呈现出一条极其陡峭的阶梯。

在阶梯的最底层,躺着可再生能源:风电、光伏、径流式水电。它们的边际成本——即多发一度电所需的额外成本——趋近于零。风是免费的,阳光是免费的,水是免费的。它们的成本几乎全部是固定投资折旧,一旦建成,每多吹一阵风、多晒一小时太阳,多发的电在会计上的可变成本可以忽略不计。

往上一层,是核电。核燃料的成本相对低廉且稳定,核电站的运行特性决定了它厌恶频繁调节出力,倾向于以稳定功率持续运行。其边际成本虽然不为零,但在整个系统中属于极低水平。一座已经建成的核电站,为了多运行一小时而额外花费的铀燃料成本和运行维护成本,通常远低于市场的平均电价。

再往上一层,是高参数燃煤电厂。煤不是免费的,需要开采、运输、研磨,燃烧后还要处理灰渣和进行环保控制。这些构成了实实在在的边际现金成本。在中国,一个典型的百万千瓦超超临界燃煤机组的燃料边际成本,通常处于市场价格的中间偏低位置。

继续上行,是天然气联合循环机组(CCGT)。天然气价格通常高于煤炭(按热值计算),这使其边际成本高出一截。但它的效率高于单循环燃气轮机,启停也相对灵活,因此在排序中处于中高位置。

接近顶峰的是天然气单循环调峰机组和燃油机组。这些机器被称为“尖峰机组”,它们像候机厅里的备用救护车,被设计为大部分时间静默,仅在负荷尖峰或被其他故障逼迫时才紧急启用。它们的效率低下,每发一度电吞噬的燃料远超基荷机组,启停一次的磨损和成本高得惊人。

最终,在边际排序的绝对顶部,是需求响应和可中断负荷。某些工业用户的用电本身极具价值,要让他们自愿停电,需要支付足以覆盖其生产损失的对价。还有更极端的,是电压减载(降低供电电压以削减负荷)和最后的轮流停电——后者代表了一个趋于无穷的边际成本:社会愿意为避免停电而支付的任何价格。

当清晨的负荷逐渐攀升,调度中心的算法沿着这道阶梯缓缓爬升。最初,它给零成本的风电和光伏分配出力。接着是核电。接着是煤电。一切正常,价格温和。然后,某个时刻,所有低成本资源都已用尽,调度员的手指触碰到了燃气机组。价格开始抬头。当连单循环燃气轮机都用满,系统进入稀缺状态,价格垂直飙升。如果连可中断负荷都已签出,那么系统进入了灾难性的崩溃边缘,此时的价格,按照经济学的定义,是失负荷价值(VOLL,Value of Lost Load)——社会为避免下一度电被切断而愿意支付的最高代价。在很多市场设计中,这个数值被设定为天文数字,比如每年数万美元每兆瓦时。

这就是边际定价的戏剧性:系统的均衡价格,可以在几分钟内,从零成本的零,爬上毁灭性的社会痛苦阈值。 而驱动这一切的,仅仅是“下一个千瓦由谁提供”这个机械而冷酷的逻辑。

边际定价产生了一个看似极不公平的分配结果:所有成本低于边际机组的发电资源,都获得了超额的回报。

想象一个简单的调度排序:负荷为1000万千瓦。800万千瓦由零成本的风电满足,150万千瓦由边际成本0.15元/度的核电满足,最后50万千瓦由一台边际成本0.80元/度的燃气机组满足。根据统一出清定价,全系统的结算价格为0.80元/度。

-

风电场:以零成本,获得了0.80元/度的回报。这0.80元,在边际成本之上,是纯粹的“超额利润”。在金融术语中,这类似于一个零成本的期权被行权,获得了内在价值为零时本不应有的支付。

-

核电站:以0.15元的成本,获得0.80元的回报。每度电毛利0.65元。

-

燃气调峰机组:以0.80元成本,获得0.80元回报,盈亏平衡,刚好覆盖其边际成本,没有超额利润,但也完成了它被召唤的使命。

这个场景揭示了一个深刻的不对称:整个系统赖以为价格信号的边际成本,其实只反映了最末端那极少一部分电力的生产代价。而其余大部分电力,由于统一出清的规则,被“无中生有”地赋予了与边际成本相同的价值。

这不是市场设计的缺陷,这恰恰是市场设计激励投资的核心机制。那些零成本的可再生能源,和低成本的核电与煤电,它们之所以能享受这份“超额的回报”,是因为市场用价格信号告诉所有投资者:“请建造更多这样的低成本电源,你们将获得可观的回报,直到竞争将价差抹平。” 这套“边际成本定价、低成本者获益”的机制,是整个电力行业技术进步和效率提升的根本驱动力。

然而,当可再生能源的渗透率越过某个临界点,边际定价的这套逻辑开始制造出更加极端的现象。

假设风和日丽的午后,光伏和风电的出力之和已经足以覆盖全系统的全部负荷。传统的低成本基荷电源——煤电和核电——此时突然沦为冗余。在调度排序中,它们排在风光之后,但负荷已经被零成本的资源全部满足。它们成了无用的“边际外”机组。

更致命的是,调度中心不能无限度地压低风光出力——很多国家政策确保了可再生能源的消纳优先权——于是,风光占据了全部市场。但风光不是“被调用的最后一台机组”,它们的边际成本为零。因此,系统的边际价格瞬间跌到了零。甚至,如果风光的出力超过了负荷,且无法安全地弃掉,那么为了维持系统平衡,调度员必须找到愿意“增加用电”(如抽水蓄能抽水、电池充电)或愿意“减少发电”(如支付其他机组停机)的资源,这就催生了负电价。

在负电价时段,边际价格跌破零。这意味着,你每用一度电,不仅不花钱,电网还倒贴钱给你——因为你的用电行为帮助消化了过剩的电力,事实上提供了“消纳服务”。

从边际定价的视角看,负电价是这一原则最极端的证明:价格信号如实反映了那一刻边际单位的“负价值”。 生产这一度电不仅没有成本(风光零边际成本),它的存在还给系统带来了负担(可能引发频率过高、线路过载,需要付费让人消纳)。因此它的边际效用是负的。价格准确地向下穿透,直至足以吸引某人来消除这个负效用的水平。

传统煤电和核电运营商在负电价时段面临痛苦抉择:要么停机(昂贵且损伤设备),要么咬牙继续运行并支付每小时不断累积的负电价账单(即发电还要倒贴钱)。边际效应在这里撕下了温柔的面纱——在过剩的时刻,曾经稳坐底层的低成本基荷机组,反而成了最大的受害者。 它们无法像燃气调峰机组那样灵活启停,它们的物理惰性,在这个被边际定价无情统治的世界里,变成了一种致命的脆弱。

边际效应不仅决定了市场的价格,还深刻地塑造了所有发电资产的投资逻辑和生存学。

再次审视那座效率低下的单循环燃气轮机。它的热耗率可能是最新联合循环机组的两倍,每度电的燃料成本高得惊人。在全年8760小时中,它可能仅在50到200小时内被调度。常规的投资回报模型看到这样一个设备利用率和运行成本,会直接否决这笔投资。

但边际定价的逻辑给出了完全相反的结论:这座机组正是为那1%的时间而活的。 在那1%的时间里,系统供需紧平衡,所有廉价机组都被用尽,市场的边际价格垂直上升到电价上限——在中国可能是1.5元/度左右,在得州ERCOT是9美元/度,在澳大利亚NEM曾超过15澳元/度。在那短暂的窗口里,这台平时锈迹斑斑的机组,以天价出售其电力,在全年的这几十个小时内赚取足以覆盖全年固定成本和资本回报的净利润。

它的存在,不是因为它在时间维度上的“平均”价值,而是因为它在稀缺维度上的边际价值。它的商业模型是一个纯粹的尾部风险多头:它赌的不是电力的平均价格,而是极端事件发生的频率和强度。

这种资产的估值,用传统的贴现现金流(DCF)模型几乎无法准确评估。只有实物期权模型,将其视为一个以天然气为行权价的、标的物为批发电价的深度虚值看涨期权,才能捕捉到它的全部经济意义。这个期权的价值,高度依赖于电力价格的峰度和波动率——即极端尖峰出现的可能性和幅度,而不是均值。

边际效应在此处展现的悖论是:为了保障系统在1%极端时刻的安全,必须有人愿意为这1%投资。而为了吸引这种投资,市场必须允许这1%时刻的价格足够高,高到可以让一笔在其余99%时间看似无用的资产获得合理回报。 如果抑制尖峰价格,就等于向所有潜在的调峰投资者发出信号:“不要来这里,这里没有回报”。系统的可靠性将因此缓慢崩塌。

边际效应还为新能源投资者设下了一个阴险的陷阱:自我蚕食效应。

想象你是第一个在某省投资大型光伏电站的人。当你并网时,当地的午间负荷主要由火电承担,边际价格大致在0.4元/度。你的光伏以零边际成本进入,在午间时段,它的出力把排序中位于末端的、成本更高的火电机组挤出了市场,成为了边际机组。因此,你享受到了系统按0.4元边际价格结算的收益,大赚特赚。这是黄金时代。

看到你的暴利,大量模仿者蜂拥而入。几年后,该省午间时段,当阳光普照,成百上千个光伏电站同时满功率出力。它们的总出力大到不仅挤出了所有火电,甚至超过了午间负荷。调度中心被迫压低光伏出力(弃光),或者市场进入零电价乃至负电价区间。此时,所有光伏的收益都从黄金时代的0.4元,暴跌至零点甚至负值。你的利润被完全蚕食。

这个过程的幕后推手,正是边际定价。新能源在占比低时,是边际价格的受益者(替代了高成本机组,享受了较高的结算价)。但当其自身的渗透率跨越临界点后,它自己就成了决定边际价格的边际机组。而它的边际成本是零甚至负值。因此,它的成功葬送了它自己的利润空间。 这就是著名的“可再生能源的价值通缩”现象——随着装机增加,每新增一兆瓦装机所带来的边际收入递减。

破解这个陷阱,需要储能、绿氢、需求侧柔性负荷等新的灵活性资源,在新能源过剩时段将过剩电力“搬运”到稀缺时段,从时间维度平滑被新能源自身扭曲了的边际价格曲线。这引出了下一个话题:储能如何在边际的世界里找到自己的生态位。

任何深谙电力市场的人都知道,这里不存在经典的“正常分布”。电力价格的概率分布是一条长着“肥尾”的怪物,它的峰度和偏度极其显著。一年中有八千多个小时,价格在零到几百元每兆瓦时之间温和波动。但在那几十个甚至几个小时内,价格可以飙升至正常水平的数十倍甚至上百倍。

这个怪物,就是边际定价在接近产能极限时的必然表现。

当系统运行在裕度充足的“正常”区间时,负荷每增加一千瓦,系统只需调用一个略微更贵的机组,价格上涨的幅度是温和的、连续的。此时,边际成本曲线相对平滑。

但当系统逼近最大可用容量时,发电资源的可用性耗尽。几乎所有机组都已满负荷运行。此时,负荷哪怕仅仅再增加微不足道的几十兆瓦(相当于一个小型工厂的启动),系统就已经没有新增的发电机组可以调用了。你无法仅仅为这一点增量建造一座新电厂。此时,为维持系统平衡,唯一的选项是昂贵得多的手段:启动应急柴油发电机、调用高价可中断负荷合同、降低电压以被动削减需求、或者在极端情况下切除部分负荷(拉闸限电)。

在这条已经垂直化的供应曲线顶端,边际成本从几百元瞬间跳跃至数千元、数万元甚至失负荷价值。价格的跃迁不再连续,而是在物理极限处被放大成恐怖的“跳跃”。就像一根被拉到极限的橡皮筋,再加一丁点力,它不回弹,而是直接断裂。

2021年2月,冬季风暴“乌里”为全世界提供了边际定价最极端、最残酷的现场演示。

风暴导致得州约一半的发电装机——包括冻结的天然气井口、冰堵的输气管道、停转的风力涡轮机、以及未做防冻处理的火电机组——连环跳闸退出运行。几十吉瓦的供应瞬间消失。同时,寒冬将电取暖负荷推向峰值。

得州电力可靠性委员会(ERCOT)的调度中心警报狂响。系统频率像自由落体一样下坠,逼近触发低频减载和大面积停电崩溃的阈值。ERCOT被迫开始轮流拉闸限电,以防止全州电网的物理崩溃。

在那些仍然被供电的区域,ERCOT的实时批发电力市场在稀缺定价机制下,价格被算法的铁钳死死钉在了9000美元/兆瓦时的法律上限——这相当于9美元一度电,是当时美国正常批发电价的数百倍。这个价格不是“协商”出来的,不是“投机”炒作的。它是边际定价的直接结果:当时,要再多供应一度电,其成本——无论以金钱计算还是以社会痛苦计算——就是如此高昂。 这个成本可能是某家仍有天然气供应的电厂以天价从现货市场抢购燃料,也可能是阻止一个社区被拉入黑暗所带来的社会价值。

这场灾难还将边际定价的残酷后果暴露无遗:当批发价格在9000美元/兆瓦时持续数天,许多将居民电价绑定在低固定水平的售电公司,其资产负债表被极限刺穿。它们以固定的低廉价格向客户卖出了“保证供电”的期权,自身却在批发市场面临每度电9美元的持续补仓要求。它们成了边际定价屠刀下的第一批牺牲品,一批批相继破产。它们的破产,将天价账单直接转嫁给了少数在可变费率计划下的不幸用户,有居民收到了一万六千美元的电费账单。

得州危机的核心教训,在边际定价的语境下显得异常锐利:在经济极限和物理极限重合的那个点,边际价格不再是“电作为商品”的成本反映,而是“社会维持运转能力”的期权价。 它代表着在那一刻,人类对逃避黑暗和混乱的支付意愿。边际定价,此刻触达了它最深层的哲学内核。

随着大规模电池储能的成本以摩尔定律般的曲线下降,电力市场边际效应的游戏规则正在被重写。

储能不是一个发电资源,它不创造电力。它是一个时间套利者:在低价/零价/负价时段充电(相当于创造边际需求,托起谷底价格),在高价/尖峰时段放电(相当于创造边际供给,削平尖峰价格)。因此,储能实质上是在双向同时对边际定价曲线进行平滑操作。

在套利经济性的驱动下,电网级储能(如LFP磷酸铁锂电站)的竞逐,会产生两个深远影响:

-

价格尖峰的压制: 在历史性的高电价瞬间,储能的快速响应和大功率放电会争夺调峰机组的尖峰市场份额,将价格从原本由老旧单循环燃气机设定的水平,压低到由电池本身机会成本(包括循环寿命衰减和充电成本)决定的水平。

-

低谷的填平: 在光伏大发的零价甚至负价区间,大批储能进入充电模式,作为电力的“边际消费者”,将价格从负值区域拉回正值或接近零。这会从根源上蚕食传统发电的负电价生存危机。

储能正在成为边际定价体系中的新一代“边际做市商”。它不设定长期的价格水平,但它在极端区间进行高抛低吸,剧烈地压缩波动率,将传统上由调峰机组统治的尾部风险溢价,逐步转移到自己的资产负债表上。未来的极端价格尖峰依然会存在,但它们的频率、持续时间和定价者,将越来越多地从化石燃料调峰机组,转向电池储能和虚拟电厂。

真正革命性的变化或许来自需求侧。一个世纪以来,电力系统假设需求是刚性的上帝,供应只能被动追随。边际定价的逻辑始终围绕“谁来发最后那一度电”展开。但现在,一个颠倒的镜像开始显现:如果需求本身能够主动规避边际峰值呢?

虚拟电厂(VPP,Virtual Power Plant)技术,将数千个分布式资源——如智能空调、电动车充电器、工商业备用发电机、楼宇蓄冷——聚合成一个云端的可调度负荷实体。在系统稀缺、价格飙升的时刻,VPP不需要发电,它只需向聚合体发出指令:暂停一万辆电动车的充电,调高两千台中央空调的温度设定点两度,启动三十座数据中心的备用柴油发电机。

这一系列动作在效果上等同于减少了几十兆瓦的负荷需求。从系统调度中心看去,这相当于凭空出现了一座虚拟的调峰电厂。它的“发电”边际成本,取决于用户愿意接受短时暂停用电的补偿价格。

这将边际定价的版图从发电侧拓展到了需求侧:最后那一度电,可能不是由谁来“生产”决定的,而是由谁“不消费”来决定的。 边际机组,可能不再是一座喷吐黑烟的燃气轮机,而是一位在手机App上点击“参与节能换积分”的居民。边际成本的价格,从化石燃料成本,变成了数字时代的消费者偏好和机会成本。

届时,电力边际定价将进入一个更宏大、更民主、也更复杂的时代。价格信号不再仅仅指挥电厂,而是深入亿万终端,微调冰箱的压缩机和热水器的加热棒。人类社会所有的电器,都将成为这个边际博弈中的动态粒子。

它冷酷、精确、不留情面。它不奖励平均,不歌颂多数,不迁就呼声。它把全部的定价权、全部的荣耀与诅咒,都集中在那最后一个进入市场的千瓦时身上。它是物理铁律对经济学傲慢的无声渗透:在一个缺乏库存的即时世界中,唯有边际能够决定均衡。

正因为这个原则,我们在一天中体验着从几分钱到几块钱的电价波动;我们看到了风光暴利与自我蚕食的宿命轮回;我们理解了为何有人甘愿拿巨资去赌那五十个小时的尘埃落定;我们也恐惧地目睹了得州雪夜中断裂的不仅是一根根电线杆,还有一道道被撕毁的清算保证。所有这一切,都是边际效应这台巨大机器运转时,所发出的必然震颤。

面向未来,当边际定价的权力棒从燃煤锅炉传给锂电池簇,再从锂电池簇传递给千万家庭的智能恒温器时,市场的底层宪法不会改变,但它的执行者将变得前所未有地多元、分散与迅速。最后那一千瓦时依然君临天下,只是,它可能不再来自一台嘶吼的涡轮机,而是来自一朵云——一朵虚拟电厂调度指令所构成的、无形无影的智慧之云。

理解边际,就是理解电力的灵魂。我们终其一生与这个行业打交道,不过是在见证、参与和应对一个永恒的问题:

黑暗与光明的边界,利益与毁灭的边界,都由这轻轻的“下一个”,一锤定音。