中国AI xPU市场预测报告解读 – 摩根士丹利

近日我看到一份来自摩根士丹利的分析报告《亚太大中华区半导体:中国AI加速器——谁将胜出?– China’s AI Accelerators–Who’s Poised to Win》。

下面我来分享一些自己感兴趣的部分,或者说阅读收获吧。

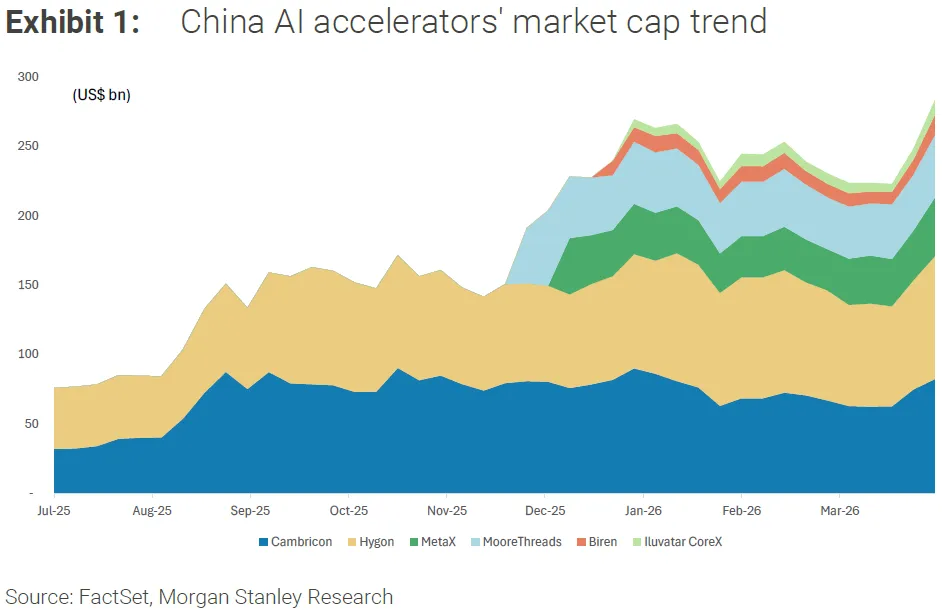

以上是GPU/xPU领域几家公司的市值走势。这里包括了Cambricon(寒武纪)、Hygon(海光)、MetaX(沐曦)、Biren(壁仞)和Iluvatar CoreX(天数智芯)。不过有一点应该指出,海光最主要的业务应该说是服务器CPU而不是GPU。

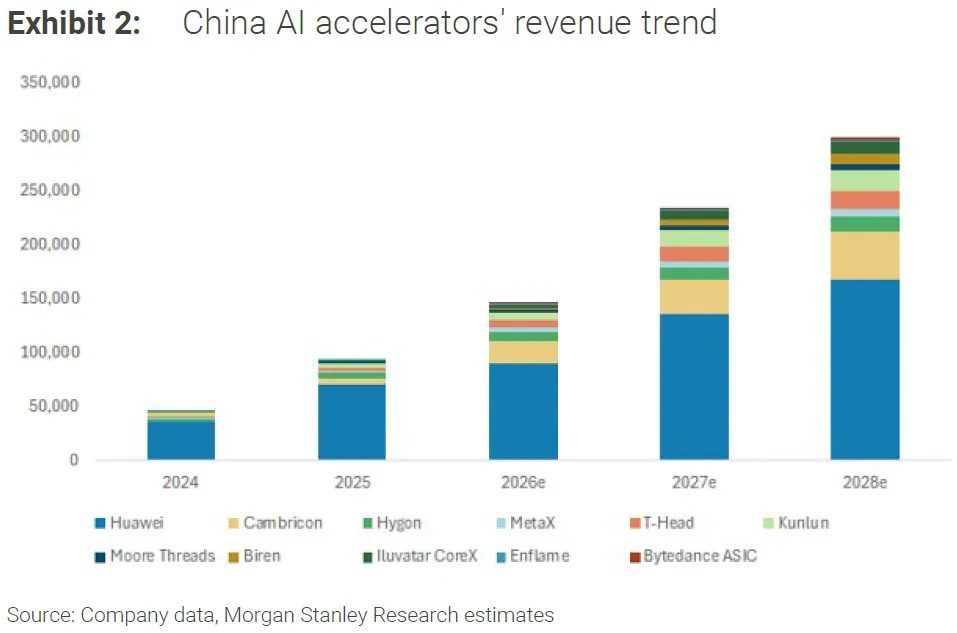

上图是销售额的趋势,从2024到2025年国产xPU增长较大,所以预测2026-2028年涨势应该还好。其中Huawei的市场占有率可能会有所下降;接下来的排序可能是寒武纪、Kunlun(源自百度)、H-Head(平头哥,阿里旗下)、Hygon等。

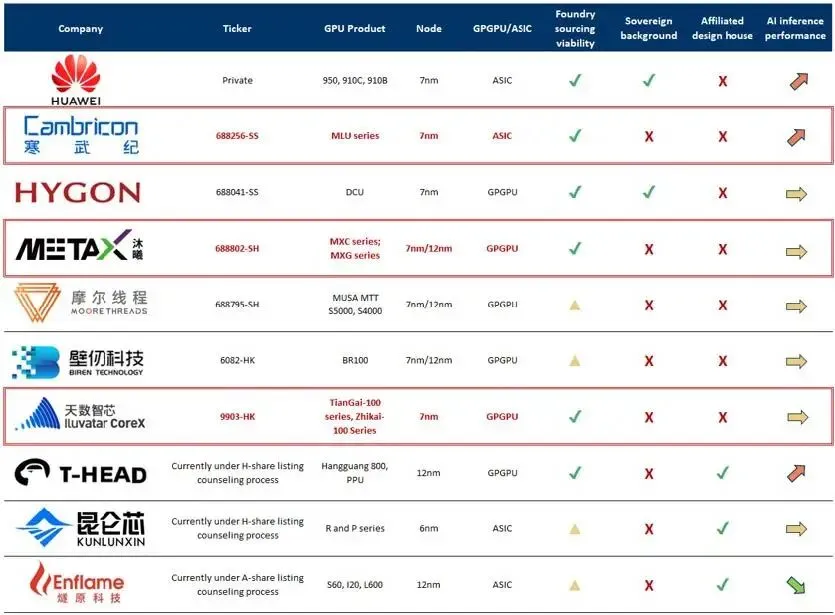

上表列出了这些公司的上市/融资状态、产品线/型号、Node制程、GPU/ASIC分类等,仅供参考。

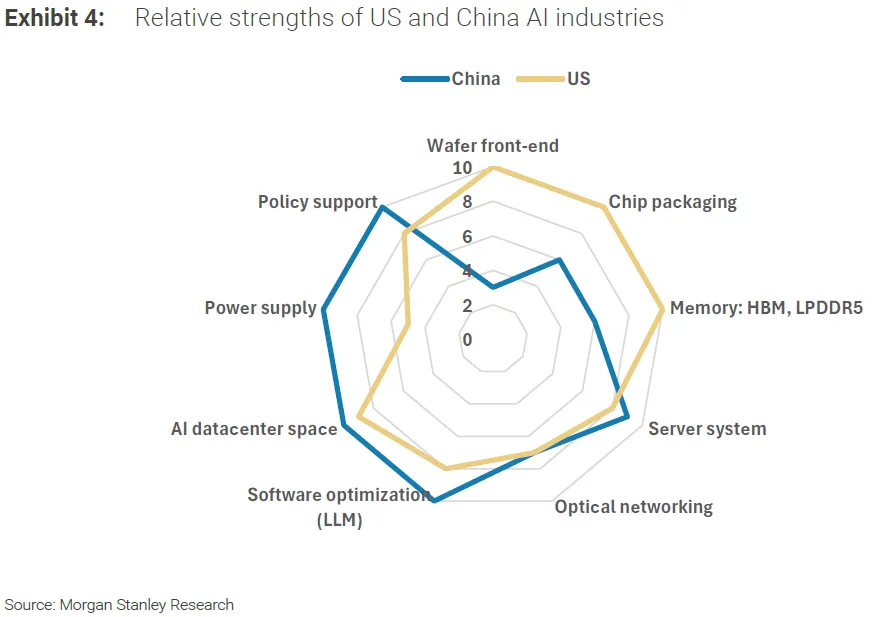

这个图表对比的是US和China两国AI行业的强弱点,也是一家之言哈:

|

US |

China |

|

|

晶圆前端 |

10 |

3 |

|

芯片封装 |

10 |

6 |

|

内存:HBM, LPDDR5 |

10 |

6 |

|

服务器系统 |

8 |

9 |

|

光网络 |

7 |

7 |

|

软件优化(大模型) |

8 |

10 |

|

AI数据中心空间 |

9 |

10 |

|

电力供应 |

5 |

10 |

|

政策支持 |

8 |

10 |

(注:评分越高越好)

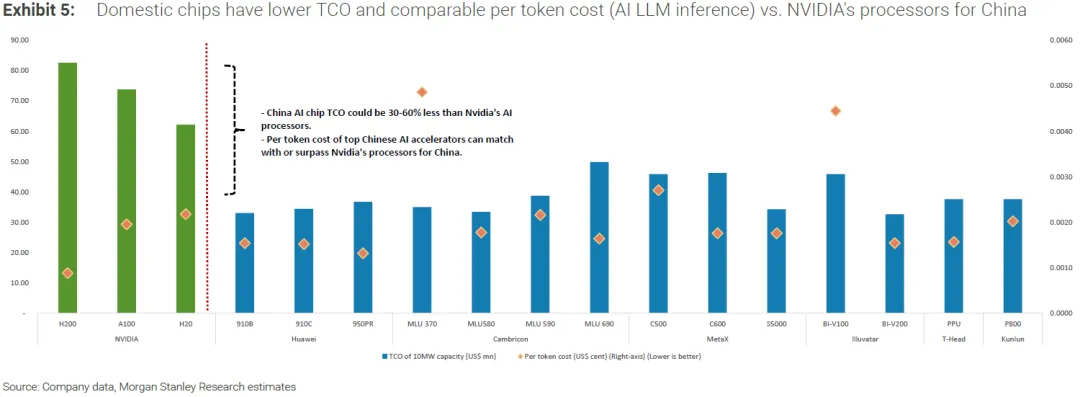

上面图表对比了各款xPU在做AI大模型推理时的TCO和每token成本。这里的TCO是按照10MW数据中心能耗来评估的,并不是在同等性能下。

从每token成本来看,H200还是有优势的。本来去年底开始 H200(可能还有同等算力级别的GPU)有望合规供应国内,不过后来似乎受阻了。

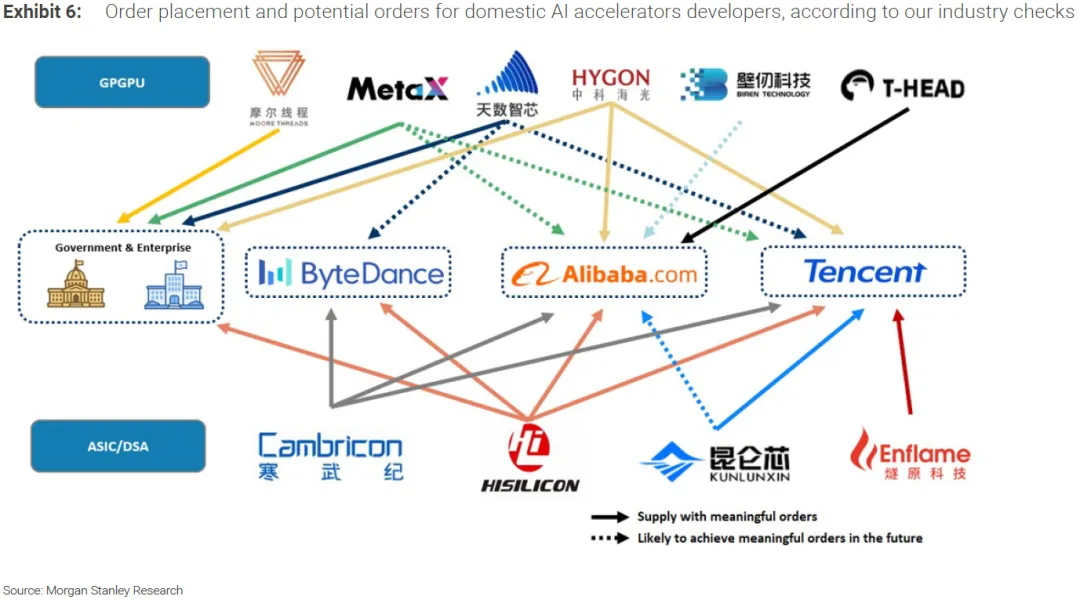

关于各家GPGPU、ASIC/DSA的主要目标客户,我没有逐一核实,大家参考下就好。实线在这里代表已经批量供货,虚线代表未来有望达成。

可以看出国内最主要的三大客户是字节、阿里和腾讯;除了互联网/云服务之外,政企也算一大需求行业。

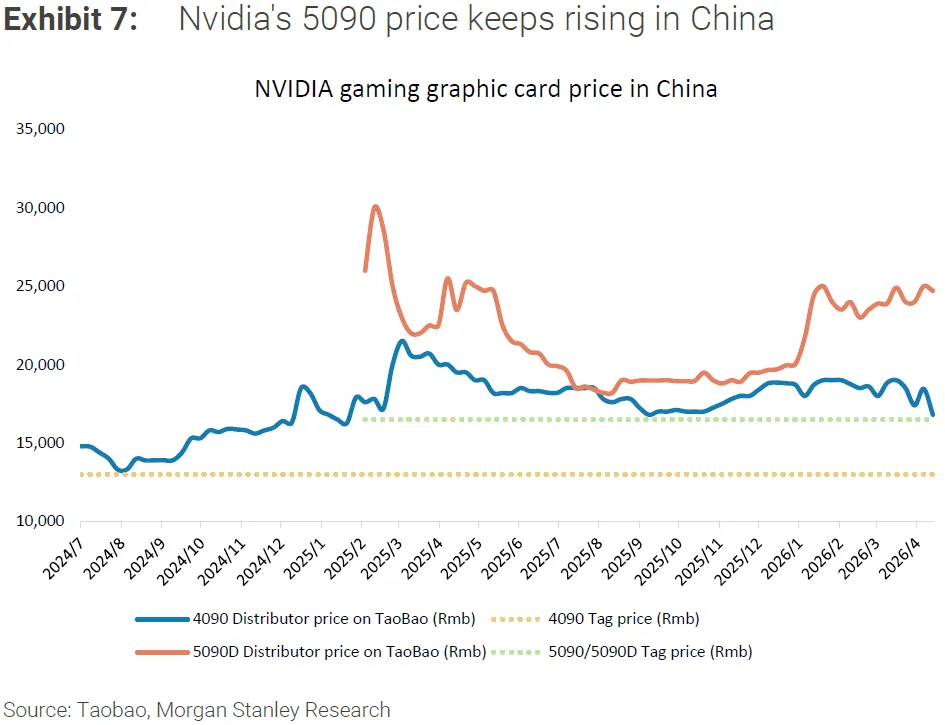

上图是在淘宝网上的4090和5090D显卡价格走势。截至2026年4月4090还算稳定,5090D却显著上涨,应该能体现出供需上的缺口。

5090D(可能还有5090?)在国内跑AI的需求火爆,显然与更高的一些GPU禁售有关。

扩展阅读《AI大会见闻:当“魔改”显卡开始摆上台面》

这个图表是我国主流AI大模型的输入和输出Token价格走势,单位应该是人民币/百万token。GPU成本上升,这些随之提高也是正常的。特别是output token,相关的显存/内存(带宽直接影响Decode性能)、SSD(可分级存放KV Cache)价格这半年来可是涨了许多啊。

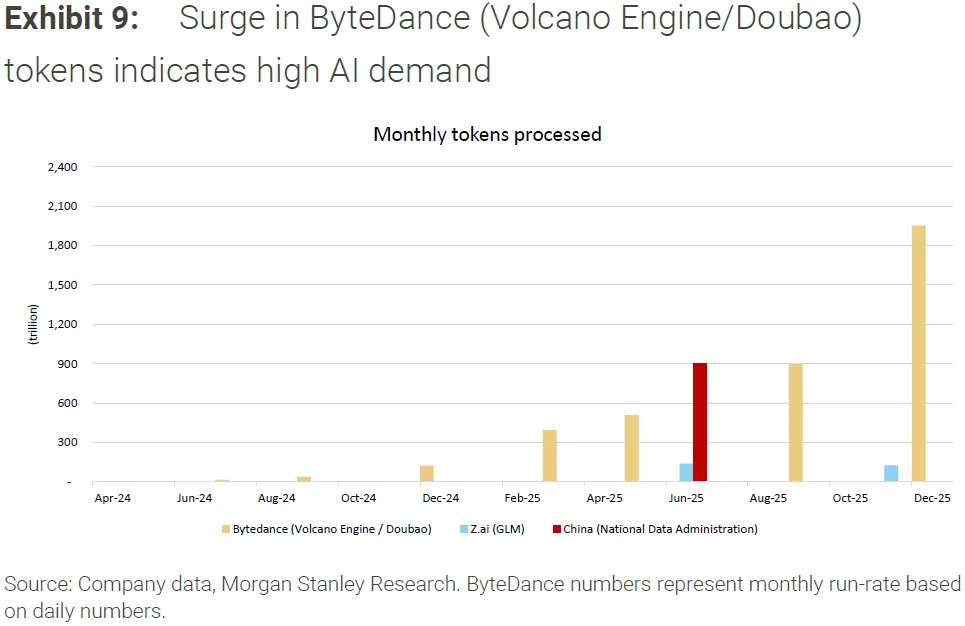

上图是字节(火山引擎/豆包)激增的token用量,不过这些AI需求中应该有相当部分来自个人的免费访问。一方面大家先砸钱抢市场,同时利用数据优化产品/训练自己的模型。

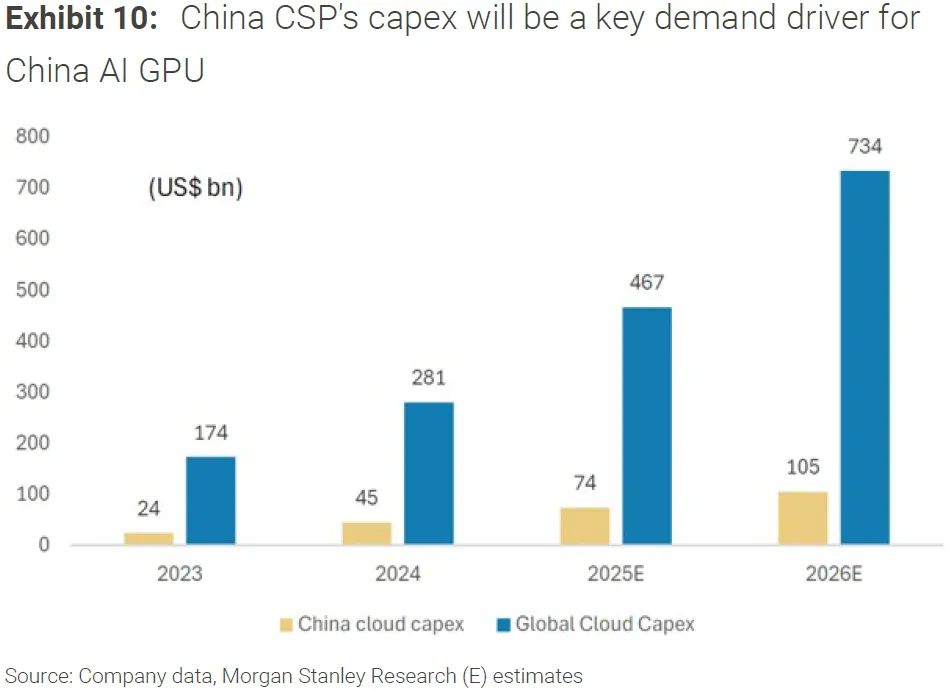

这个图表的逻辑我是认同的——中国CSP的capex资本支出将会是驱动AI GPU市场的一个关键需求。请注意蓝色柱形图是全球数字,美国在其中的占比我问了下AI:

关于美国CSP资本支出(Capex)占全球比例,根据2024-2025年的行业数据,大致占比情况如下:

整体云计算基础设施支出

·2024年全球云计算基础设施支出中,美国占比约55%-60%

·2025年Q1,美国四大云厂商(微软、亚马逊、谷歌、Meta,甚至不算全部CSP)资本支出合计超过800亿美元,年增长超45%

·如果加上Oracle等,2024-2025年全球CSP Capex中美国占比约58%-63%

其中AI服务器相关支出(更具体到AI加速器语境)

·当前美国在AI服务器上的支出占全球比例更高,甚至接近70%,因为大部分AI大模型训练目前仍在美国

·但中国的推理支出占比正在快速上升,长期趋势是美国的份额将逐步下降到50%-55%,其余由中国(特别是推理侧)及其他地区补充

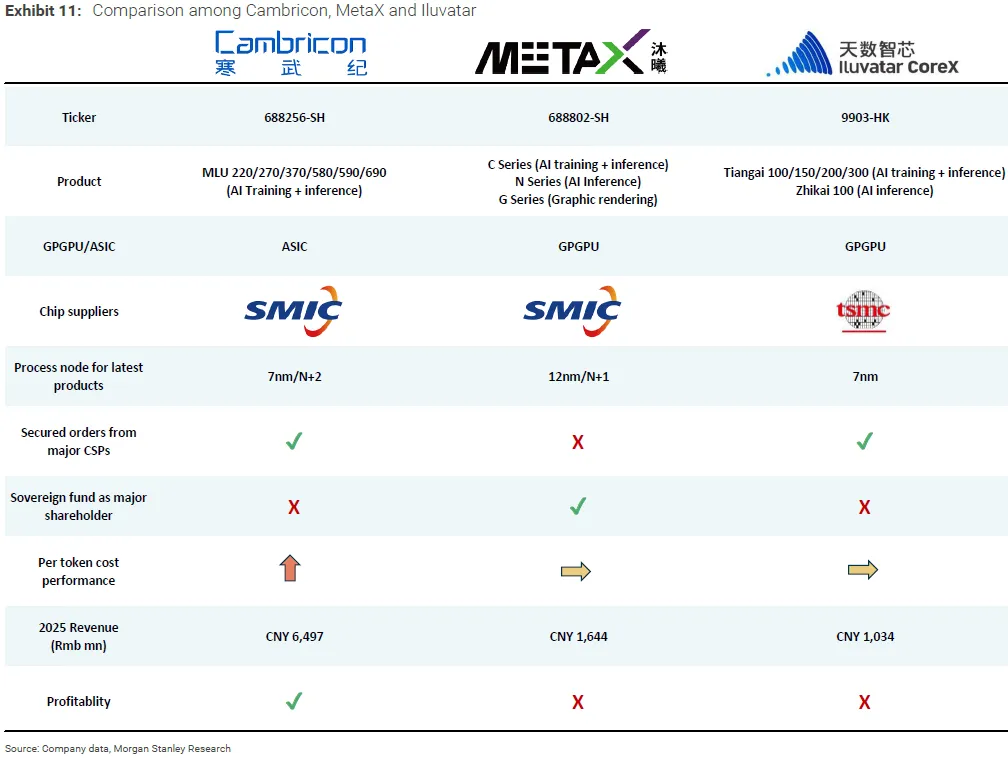

上图中对比的这三家,加入了芯片代工厂(中芯国际/台积电)、2025年销售额以及是否盈利几项。寒武纪开始干的早,前些年其实没少亏损,所以最后一项也不代表另外2家有啥不正常的。

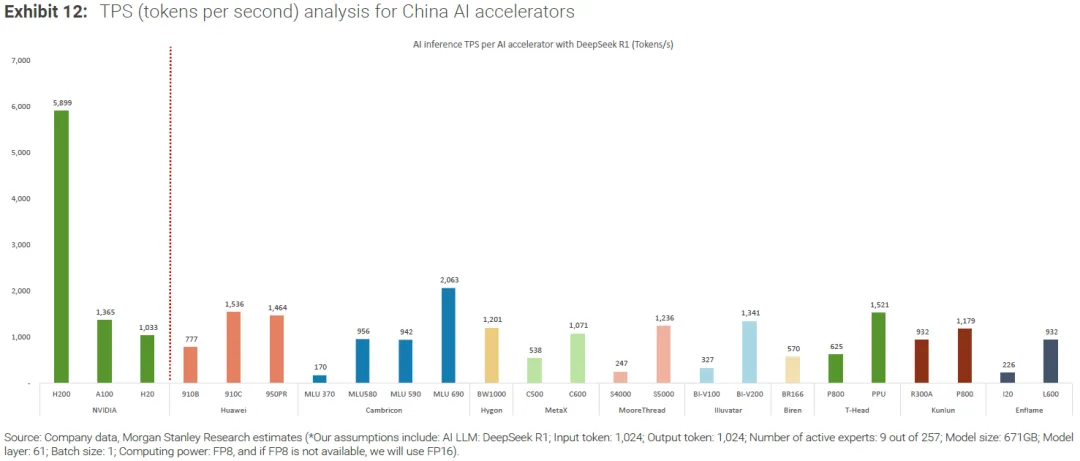

这里仍然是对比的AI推理TPS,模型为DeepSeek R1 671B,计算精度FP8(如果不支持就按FP16计算)。我认为可能有一点误导的是:H20实际推理性能应该没有比H200差这么多?一方面Decode阶段的Token输出性能与HBM显存带宽关系密切;另一方面上面注释的Batch size只有1,通常并没有充分发挥GPU的性能。

上图是中国AI GPU供应链:包括晶圆制造设备(光刻机等)& EDA、晶圆代工、OSAT(半导体封装与测试外包服务商)、AI芯片设计公司、服务器ODM,以及CSP & LLM开发商 & 电信运营商(也算是xPU的用户)。

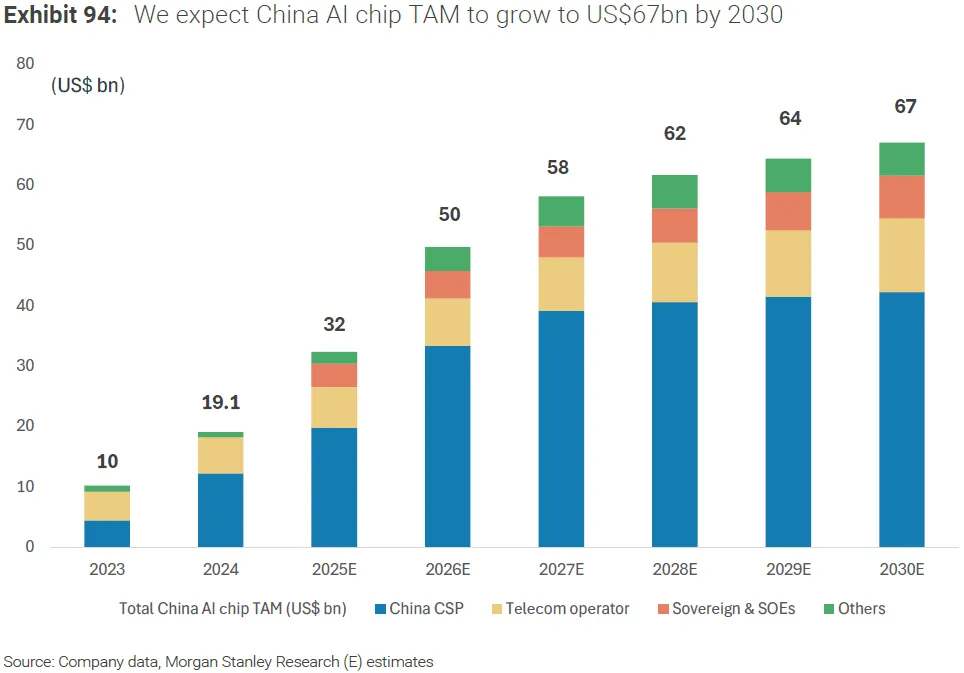

最后再分享这张摩根士丹利对中国AI芯片市场未来的预估:2030年将达到67 billon(670亿)美元。未来中国乃至全球AI应用的需求,其实增长数字是很难预测准的,所以我们看到这里相对保守些,从2026年之后就逐渐放缓了。

不过目标客户群(行业)还是可以参考下,CSP仍然占据接近2/3的市场,然后是电信运营商、政府机构与国企等。

今天我就分享到这里,还是纯手工码字哈:)

注:本文只代表作者个人观点,与任何组织机构无关,如有错误和不足之处欢迎在留言中批评指正。如果您想在这个公众号上分享自己的技术干货,也欢迎联系我:)

尊重知识,转载时请保留全文,并注明来源出处链接。感谢您的阅读和支持!

历史文章汇总:http://www.toutiao.com/c/user/5821930387/

http://www.zhihu.com/column/huangliang