开门冷!一季度扫地机市场量额双降:追觅量额第三,高端才是破局关键

2026年一季度,国内扫地机市场交出了一份“开门冷”的成绩单。洛图科技数据显示,线上全渠道销量94万台,同比大跌19.9%;销额31.3亿元,同比下滑9.9%。

从2025年10月开始的下跌趋势,直接延续到了今年一季度,行业增长的拐点,比想象中来得更早、更猛。

市场遇冷的背后,是多重因素叠加的结果。国补政策带来的高基数效应仍在发酵,前期透支的需求尚未消化;一二级市场渗透率进入阶段性瓶颈,而下沉市场尚未形成新的增量动力,整体陷入“存量换新不足、增量市场乏力”的尴尬境地。当低价走量的逻辑失效,行业不得不直面“靠什么活下去”的拷问。

但一个关键信号被很多人忽略:在量额双降的同时,市场均价反而逆势上涨12.4%,达到3328元,同比提升368元。

这意味着,扫地机市场不是没有需求,而是用户的需求正在发生根本性变化——从“买不买”转向“买什么”,品质型消费正在取代价格敏感型消费,成为市场的核心驱动力。

高端化的趋势,直接体现在产品结构上。5000元以上价位段的销量占比同比提升3.9个百分点至10.4%,三维空间清洁、具身智能、AI大模型等前沿技术成为新品标配。

品牌正在从“基础清扫工具”向“智能服务终端”转型,高附加值产品的放量,正在重塑行业的价值逻辑。

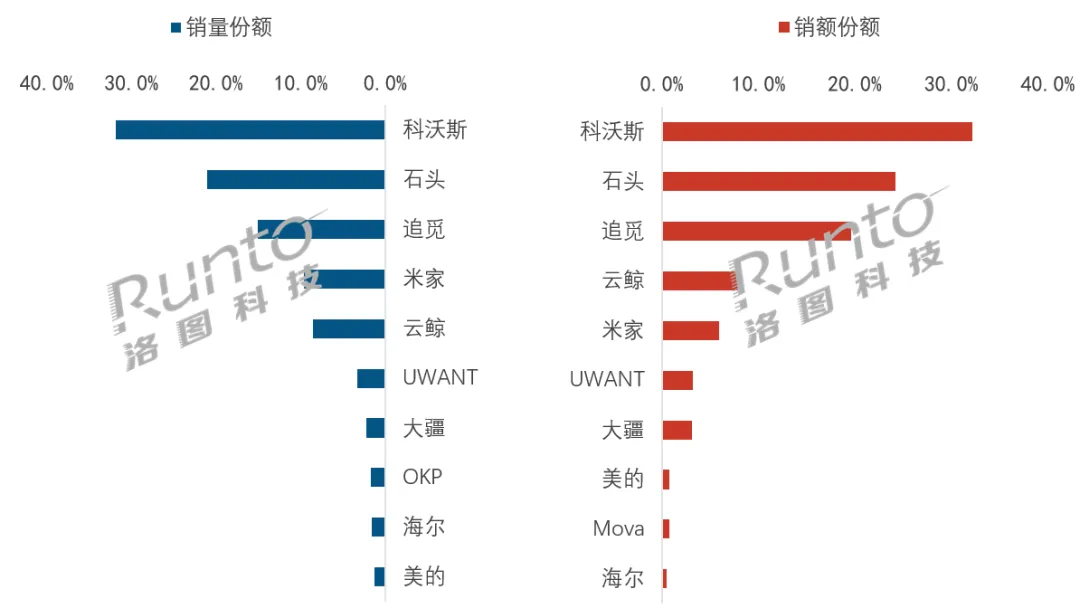

TOP5品牌的格局,也在这场行业寒冬中悄然生变。科沃斯以双维度30%+的份额领跑,滚筒活水洗地技术在4000元以上高端市场筑起护城河;石头科技凭借P20系列70%的内部贡献率,拿下3500元以上价位段量额双冠,高端化路径清晰;追觅则以15.1%的销量份额稳居第三,X50系列的仿生双机械足与自升降激光雷达,正在为它打开新的增长空间。

米家与云鲸则分别守住了销量与销额的第四位。米家依托AIoT生态和性价比优势稳住基本盘,同时向上拓展高端线,3500元以上产品内部贡献率同比提升2.3个百分点;云鲸则靠降噪算法与激光雷达融合技术,以静音精准导航拿下销额第四,走出了差异化路线。

值得注意的是,头部格局稳固的同时,中腰部品牌正在强势突围。UWANT、大疆的销量份额同比均实现2个百分点以上的增长,给市场带来了新的变量。

这说明,在行业整体下滑的背景下,只要抓住细分需求、做出差异化,依然能找到自己的生存空间。

追觅能在市场下行期稳住第三,绝非偶然。除了X50系列的技术突破,它还在拓展空净、泳池清洁等品类,构建更完整的智能清洁生态。这种“技术+生态”的打法,让它在存量竞争中,依然能找到新的增长点。对它而言,守住第三只是开始,真正的目标,是在高端市场与头部品牌掰手腕。

一季度的市场数据,已经给所有品牌敲响了警钟:低价走量的时代已经过去,靠技术溢价、靠高端产品活下去,才是未来的方向。科沃斯、石头、追觅们的高端化布局,已经给出了答案;而那些还在靠价格战内卷的品牌,终将被市场淘汰。

说到底,扫地机市场的寒冬,淘汰的从来不是产品,而是落后的逻辑。谁能抓住用户对品质、对智能的需求,谁才能在这场行业洗牌中,真正活下来,并且活得更好。