用数据还原市场真相:同比增长51%,再创历史新高的香港保险,到底是谁在买单

你好,我是Jason,幸会认识:我的故事

上一周,香港保监局发布了2025年的全年数据,全港新单保费同比增长51%,保费规模再创历史新高,这一新高数据的背后到底是谁在买单呢?

我想通过扒一扒原始的数据来梳理香港保险市场的变化,还原一个真实的市场情况。

(2025年香港保险数据)

我会从几个维度去梳理,通过这些数据也能看到一些有意思的观点。

由于25年开始未公布内地访客数据(可能与保监局今年提及的正在细化内地访客的定义有关),以下涉及内地访客数据均以24年为例对比。

一、新单保费规模:2025年 VS 2024年

在新造业务上,保费规模从2024年的2197亿港元同比增长51%到2025年3309亿港元,2024年内地访客的保费规模是628亿港元(占全港新单保费规模29%),2025年未公布内地访客数据,根据往年合理推测,大概都是在1/3左右,那么2025年内地访客的保费规模预计接近1000亿港元。

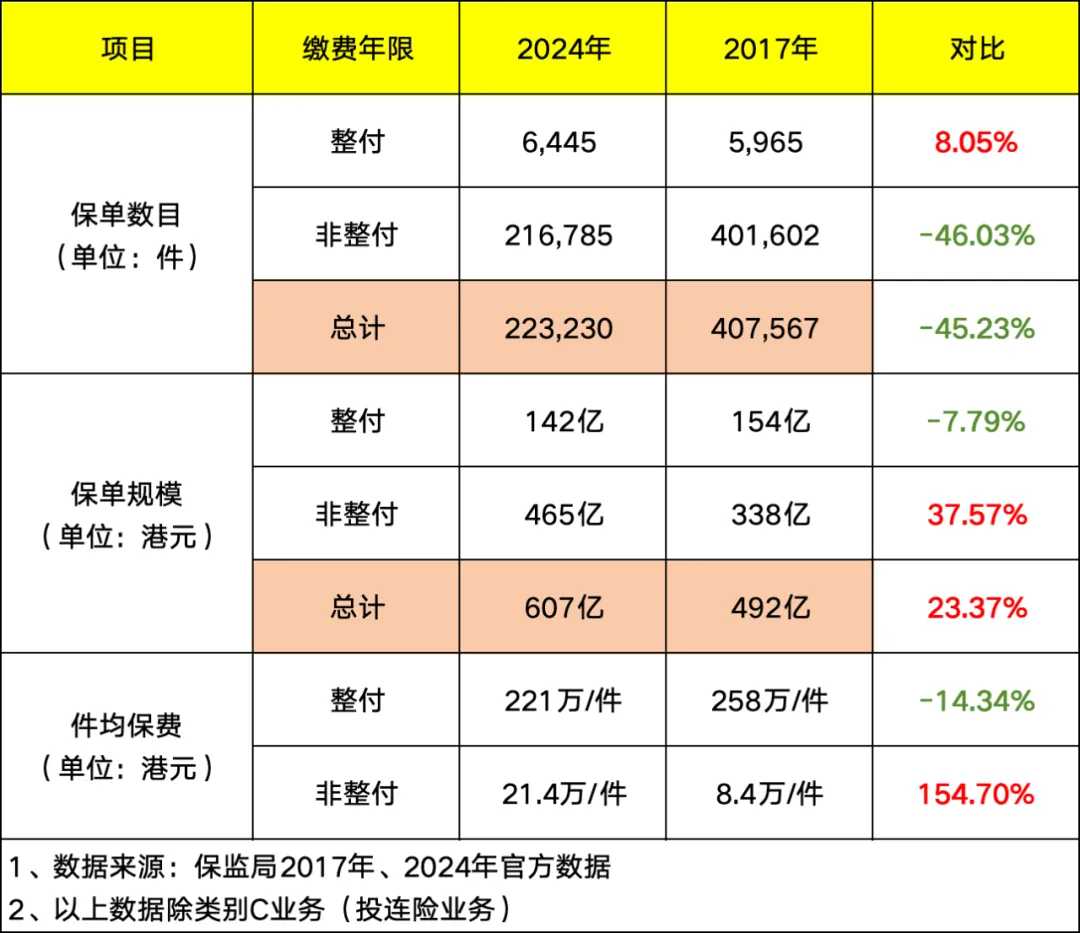

二、近十年内地访客业务的数据变化:2024年 VS 2017年

*由于众所周知2016年政策变化原因,十年前的数据选择了2017年来做对比会更准确

我们先看保单数目和保费规模

观察:

1、保单数目下滑了45.23%,但保费规模却上升了23.37%,非整付保单的件均保费也从8.4万/单翻了2.5倍到21.4万/单,说明客群变了,传统的“大众客群”变少了,入局香港的客群画像的可投资产量在增加,更多是中产以上的客群在入局,也有一种指向可能是,原来都是同样的一批人群,有的因为近几年环境的变化出现了我们看到的“中产滑落”现象(单数少了),有的稳健积累财富调整了自己的资产配置风格,调整了部分资金进入了安全资产(保费规模多了)

2、整付的保费规模变化不大,但件均保费因保单数增长了8.05%导致略有下降,这部分客群相信画像没有太大变化(能一次性拿出221万用于支付保费的客户来说,按照我们行业常规的财务分析逻辑,至少可投资产也在600万以上),而还有个行业背景是,2017年到2023年前,美元利率其实是一个低息的环境,那会做保费融资(保单套利)的人也比较多(偏短期),2023年之后因为美联储开始暴力加息,这部分的业务需求锐减,也就是套利需求减少,我们看到的2024年的数据,会少了这部分业务,也就是能够更真实的看到有一定资产能力的客群愿意花真金白银选择长期稳健的保单

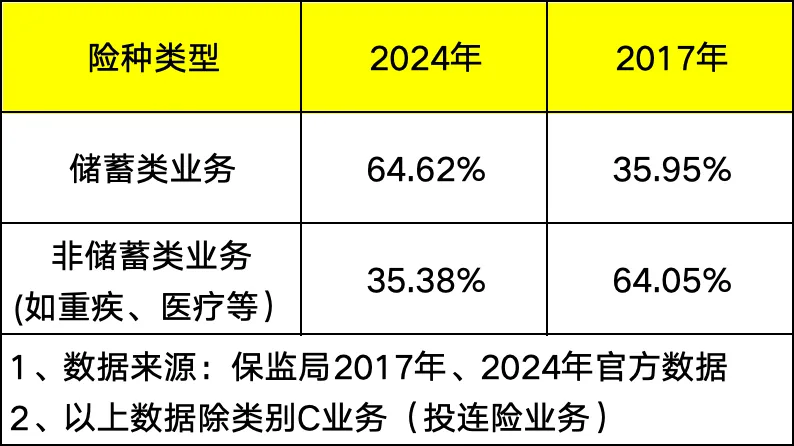

我们再看险种类型

观察:

1、这个有非常明显的变化,2017年储蓄类和非储蓄类业务46分,2024年是反过来的,64分,说明以前入局香港保险的客群更多的认知还是在于健康类,而现在除了健康类,还增加了对于储蓄类的配置,当然也跟市场整体资产荒环境有关,更多的人在寻找跨币种分散投资的可能性

2、因为保险这一工具本质还是保本资产,也有一种指向可能是,整个叙事发生了变化,从“健康保障为主”到“健康与资产保障并行”(在我看来健康仍然重要,只不过健康险件均保费一定会远低于储蓄险,所以分母效应导致了非储蓄类业务的比例被稀释),可能也因为这几年市场环境发生了变化,大家更多关注自己资产的安全性问题

经常有人问,香港保险适合什么人?我想我们回归数据看看真实的购买群体就知道,其实坦白讲,香港保险确实有它的优势所在,但也并不是100%适配所有人,它更适合有一定可投资产的,本身愿意进行跨币种境外投资去分散风险(有这方面意识),或者家人及后代有跨境生活需求的客群。

理性看待香港保险市场,真正做到合理配置。

– End –

我是Jason,保险经纪行团队长,专注于健康与资产风险保障,希望每个家庭、企业都能正确运用保险工具规避风险、规划资产

业务交流、方案咨询、加入我的团队,欢迎添加我的微信 jasonwang_22(添加请备注来意,谢谢)

– 相关阅读-

更多阅读,请查看:业务思考