Joule|欧盟碳市场要求不仅不能排放碳,还得做碳移除

欧盟碳市场真正开始碰终局了:以后卖的,不只是不排放,还得是能移除

碳市场这些年干的事,并不复杂。

它卖的,本质上是一种“还能排一点”的权利。谁减排便宜,谁就少买;谁减排难,谁就多花钱。这套逻辑过去能跑得动,是因为市场主要还在处理“怎么少排一点”。

但这篇发在 Joule 的论文,盯上的已经不是这个阶段了。它真正问的是:

如果欧盟最后不仅要净零,还迟早要走到净负,那么现在这套 ETS,能不能开始学着把“移除二氧化碳”也纳进来?

这不是一个制度修边角的小问题。它更像在问:碳市场的终局,到底还是不是今天这副样子。论文先给出的硬结果很值得放在最前面。如果把永久性碳移除逐步纳入欧盟 ETS,模型测得,到 2050 年,市场有机会激励出大约 68–86 MtCO2/年 的 BECCS + DACCS 移除量。这还不是最关键的。更重要的是,随着排放上限继续收紧、市场后期越来越“缺票”,这些移除量会明显压住价格尖峰。论文测得,2050 年后的 ETS 价格,大致会比不纳入 CDR 的情景低一半左右。

这件事为什么重要?因为它说明,碳移除进 ETS,不只是给 CDR 公司多找一个补贴口,而是在改一件更底层的事:

当减排越来越贵、剩下来的排放越来越硬,市场最后不得不开始给“把二氧化碳拿回来”定价。

换句话说,这篇论文真正改写的,不是“欧盟要不要支持碳移除”,而是:

欧盟碳市场终究不能只做排放交易,它迟早得碰移除交易。

这篇做法的核心,是把 DACCS 最新成本学习曲线塞进了 LIMES-EU 这个欧盟ETS 模型里,再和 BECCS 一起看。如果让永久性碳移除逐步进入合规市场,未来到底能长出多少量、谁先上、价格会怎么变、风险会不会把整个系统带偏。它的答案很清楚:能长,而且不是很小的一点点试验量;但能不能长得稳,关键不在“要不要纳入”,而在怎么纳入。

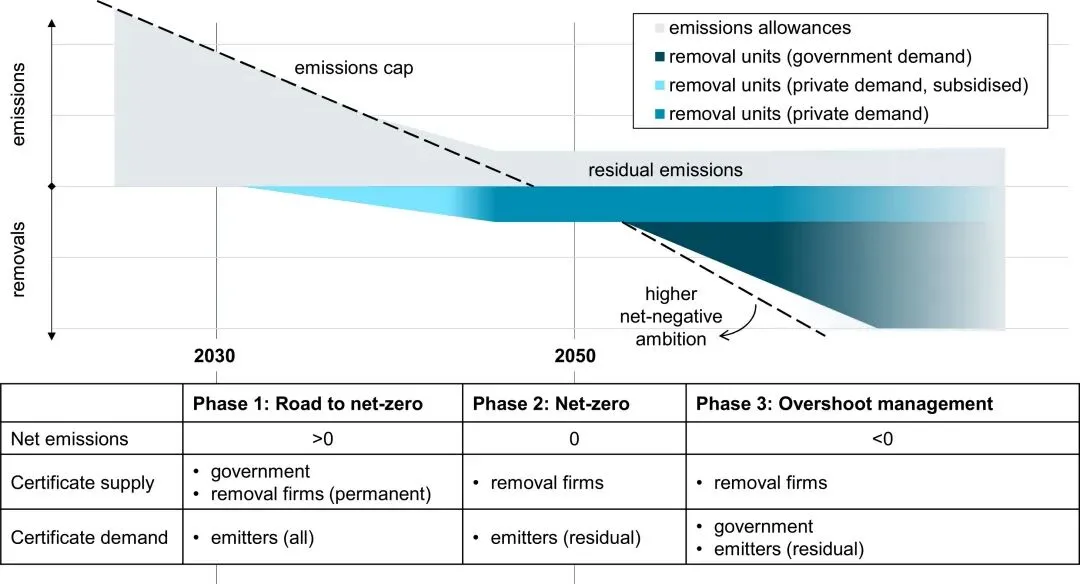

图注:这张图最值得看的,不是图形设计,而是那只“倾斜的沙漏”。论文的意思很明确:短期内,ETS 还是排放市场;但长期看,它不可能永远只卖排放额度,最后会慢慢变成一个以移除为需求端的新市场。也就是说,这不是给 ETS 加一个小配件,而是在讨论它的终局长相。

很多人一看到“把碳移除放进 ETS”,第一反应都会是:现在价格哪够?

过去几年,欧盟碳价大概在 50–100 欧元/吨 这个区间晃。拿这个水平去看 DACCS,当然会觉得远远不够,像是在拿今天的电价去算未来几十年的核电站,味道有点不对。论文抓的恰恰就是这个错位。CDR 投资看的从来不只是今天的碳价,而是未来,移除成本能不能随着规模和学习降下来?排放额度会不会因为 cap 继续收紧而越来越贵?市场会不会给出足够长的金融预期?不过论文里的结果有点反直觉。现在碳价看起来还撑不起 DACCS,不代表 ETS 养不大它;真正决定它能不能长大的,是市场对未来价格和未来成本的共同预期。

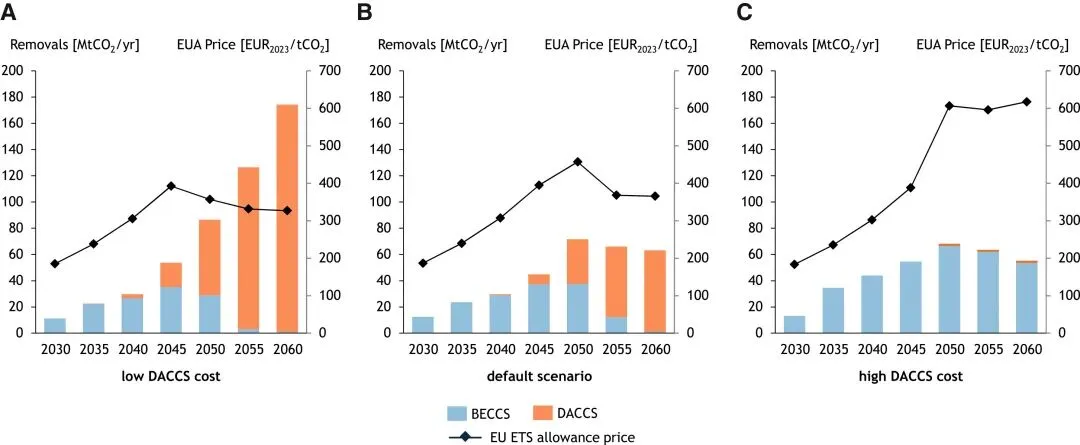

而一旦这个预期被制度承认,事情就开始不一样了。论文里最硬的一组结果,是 Figure 2。在默认情景下,永久性移除量到 2050 年附近会稳定在大约 60 MtCO2/年 左右;如果相对成本更有利,组合移除量可以推到 68–86 MtCO2/年。更有意思的是技术顺序:在不少情景里,BECCS 会先上,等到 2040 年代后期,DACCS 再逐步把它挤掉一部分。原因也很朴素:前期生物质路线可能更容易先跑出来,后期如果 DACCS 学习曲线真的兑现,它会像一个越来越贵市场里的“压力阀”。

图注:这张图最该看的,是 CDR 不只是“能不能有”,而是“谁先上、谁后上”。在较低和中等 DACCS 成本情景里,BECCS 往往先起量,后面再被 DACCS 部分替代;如果 DACCS 迟迟降不下来,BECCS 就会长期扛大头。也就是说,碳市场能不能把 CDR 养大,不只是总量问题,更是技术排序问题。

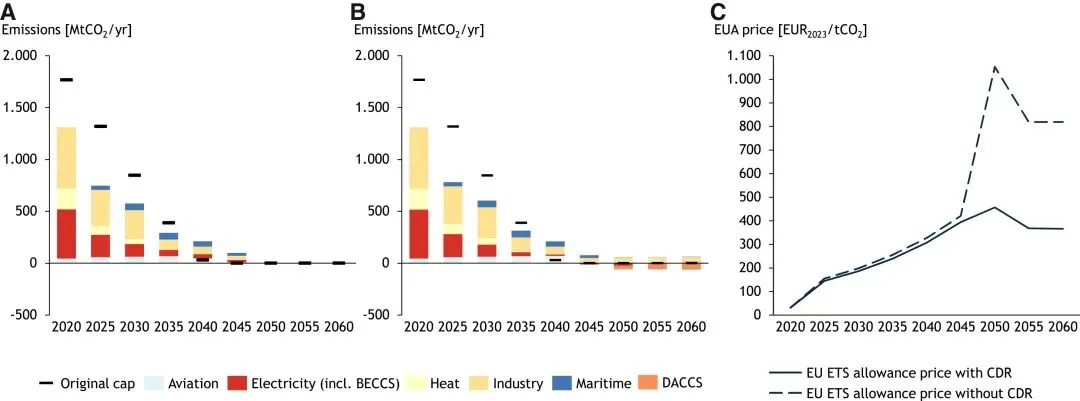

紧接着的 Figure 3 其实更像这篇论文最现实的一刀。如果不纳入 CDR,随着 cap 越收越紧,后期 ETS 价格会抬得很凶。一旦永久性移除进来,尤其在 2050 年后,价格尖峰会被明显削掉。论文的表述很克制,表达的是,CDR 进入 ETS,不只是为移除项目找收入,也是给一个后期可能越来越紧的碳市场装减压阀。

这对产业的意义非常直接。因为真正吓退投资的,很多时候不是高价格本身,而是高价格背后的剧烈不确定性。对重工业也好,对 CDR 项目也好,大家更怕的是“规则和价格一起发疯”。

图注:这张图的重点不是价格具体落在哪个数字,而是 CDR 进来后,后期那种“越临近零排放越容易冲上去”的价格尖峰会被压住。论文把 DACCS 形容成系统里的 pressure valve,这个比喻挺准:它未必最便宜,但在市场快被挤爆的时候,它能松一口气。

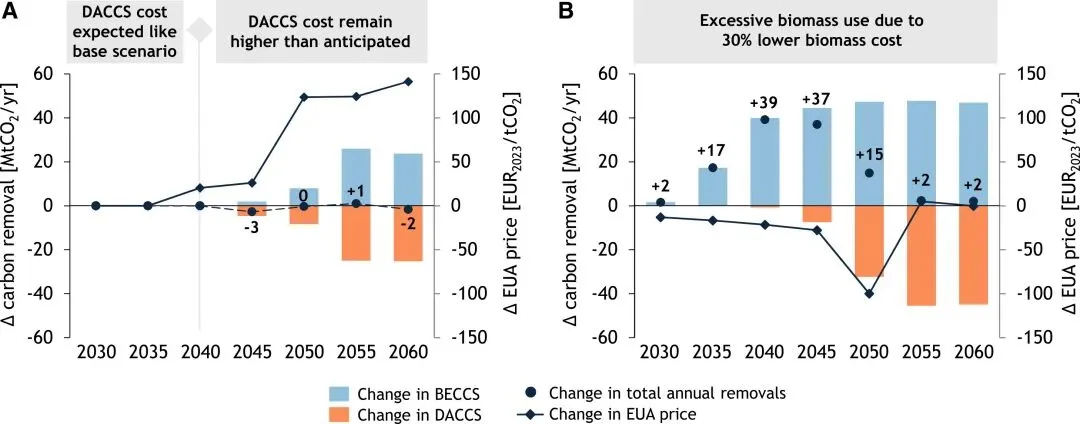

当然,这篇不是在替“无脑纳入”背书。它最有价值的地方,恰恰是把风险讲得一点都不轻。最大的两个坑,一个是错信未来,一个是错用生物质。

先说第一个。如果企业现在就按“未来 DACCS 会很便宜”去少做减排,结果到了 2040 年发现成本根本没降下来,市场会突然发现:原来之前想拿未来移除来替代的那部分,根本接不上。论文里专门做了这个冲击情景,一旦 2040 年才修正 DACCS 成本预期,碳价会猛跳,生物质需求也会急冲。这就是这篇反复说的 abatement deterrence。说得通俗一点,就是大家都以为未来会有人负责收尾,于是今天先少干一点;结果未来那个人根本没按时到场。

第二个坑,是 BECCS 太便宜时反而可能坏事。论文测得,如果生物质成本比默认情景低 30%,那 DACCS 基本会被挤出市场,BECCS 会直接顶上,而且在 2040 年代额外多出接近 40 MtCO2/年 的移除量。这看着像好消息,实则是个很典型的危险信号:因为市场会开始过度追逐“能长出额度的生物质”,继而把土地、森林、食物系统和生态约束一起卷进来。

图注:这张图几乎就是全文的风险摘要。左边讲的是“未来成本想得太美”,会导致后面碳价猛跳;右边讲的是“生物质便宜得过头”,会让市场把 BECCS 用过量。一个风险来自错信未来,一个风险来自错误激励当下。

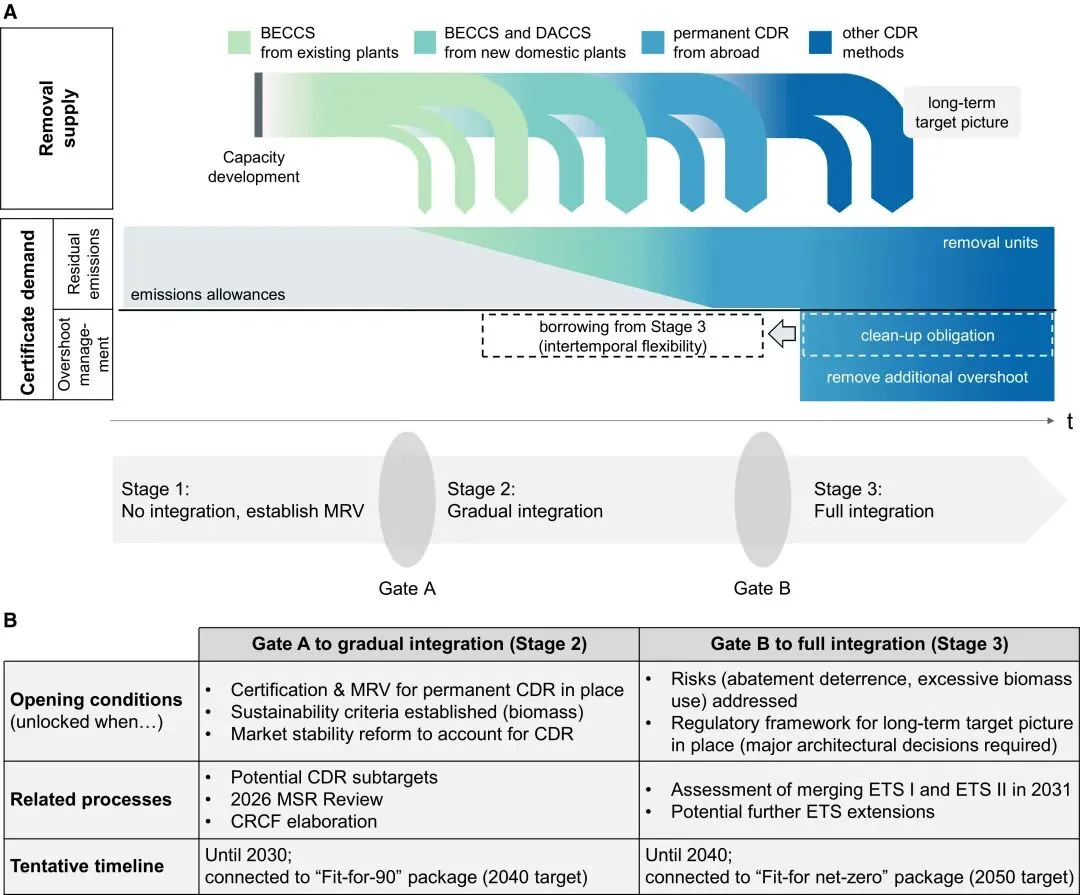

所以最值得思考的,不是“纳入”或者“不纳入”,而是它提出的那套 sequencing 思路。论文的态度其实很成熟,与其争论要不要一步到位,不如承认这件事本来就该分阶段。先把认证、MRV、可持续性标准和 MSR 这些基础设施补起来;再有限度地放进来,先限制范围、限制量、限制时间;等治理、成本学习和可持续性约束都更稳了,再谈完整整合。这也是 Figure 5 那个 stage-gate 的意思。不是今天把门一开就全放进来,而是先修路、再试跑、再扩容。

图注:这张图最重要的,不是阶段名称,而是“先设闸门,再放流量”。论文真正推荐的不是一步并表,而是阶段式接入:先把 MRV、认证、可持续性和 MSR 改好,再逐步放开范围、体量和时间维度。它想做的是防止市场太早把未来想象当成今天资产。

如果把这篇放回更大的欧盟气候政策里,它真正碰到的是一个很少被说透的终局问题,

一个只会给排放定价的碳市场,最后是走不到净负时代的。因为到了后面,难减排部门剩下的排放会越来越硬;再往下,overshoot 管理、净负排放和高质量移除都不会只是财政补贴能兜住的边角料,而会成为主系统的一部分。这也是为什么这篇看上去像在讨论欧盟 ETS,实际上讨论的是更深的一层,碳市场最后卖的,不只是“少排一点”的许可,还得是“多拿回来一点”的能力。这不是把 CDR 塞进 ETS 就完事,而是 ETS 自己也得从今天这种排放市场,慢慢长成一个更接近“移除市场”的东西。很多人总把碳移除看成减排之后的补丁。这篇论文其实在提醒一件事,

如果净零之后,还要继续走减排的道路,那碳移除不是补丁,而是碳市场迟早要学会的下一课。

现在,上课铃已经响了。

参考文献

How the EU can utilize its carbon market to scale up carbon dioxide removalJoule DOI: 10.1016/j.joule.2026.102395