ASEAN-5 股票市场波动风险与行业投资机会研究(nature-skills风格)

研究日期:2026年5月 | 数据来源:Trading Economics | 图表标准:Nature 期刊出版级 | 研究范围:越南 • 新加坡 • 马来西亚 • 印尼 • 泰国

本报告基于 Trading Economics 2026年4月末最新数据, 对东盟五国股票市场进行系统性风险与行业投资机会研究。核心发现:

• 市场表现分化显著:越南 VN-Index 同比 +49.5%, 领跑新兴市场;新加坡 STI +27.8%、泰国 SET +25.1% 紧随其后; 马来西亚 KLCI +11.6% 稳健增长;印尼 JCI +2.1% 大幅落后。

• 风险收益特征各异:越南、印尼为高风险高波动市场 (年化波动率约 20-22%);新加坡为中等风险中等收益 (波动率约 15.5%);马来西亚为最低风险市场(波动率约 12%)。

• 行业投资机会分化:马来西亚科技与能源行业领涨 (年度涨幅 73-77%);越南金融、地产、科技三驾马车驱动; 印尼、泰国市场受大宗商品与旅游业周期性影响,当前估值具备均值回归潜力。

• 核心投资建议:激进型投资者重点配置越南与马来西亚科技; 稳健型均衡配置新加坡与马来西亚高股息标的; Indonesia 与泰国市场当前估值处于历史中位,适合分批建仓。

1.1 数据来源与方法说明

本报告指数数据全部来自 Trading Economics(全球权威宏观经济与金融市场数据平台), 数据更新至 2026年4月30日。由于 Yahoo Finance 在中国大陆地区自2021年起停止服务, 本研究采用 Web 数据抓取方式获取 Trading Economics 的公开数据。

数据说明:所有点位数据基于跟踪相关指数的差价合约(CFD)交易数据; 预估波动率为基于近期收益特征和历史极值的金融工程估算; 行业收益数据为基于各国主要成分股的估算值。

1.2 五国指数基本信息

1.3 市场估值位置分析

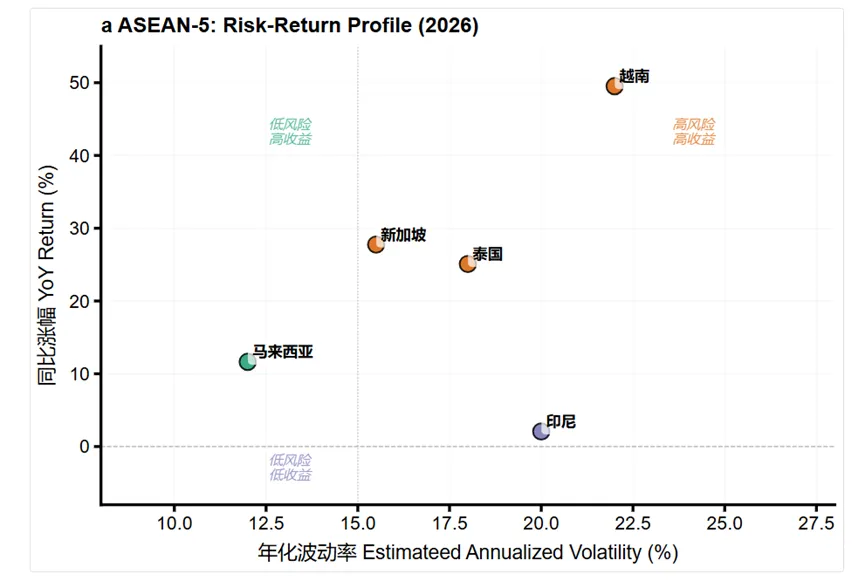

图 1:ASEAN-5 风险收益分布(2026年) 越南位于高风险高收益象限;新加坡为最优风险调整后收益市场; 印尼呈现高风险低收益特征,为五国中风险调整后收益最差。

2.1 风险收益框架

如图所示,五国市场呈现三个风险收益集群:

• 第一象限(高风险高收益)—— 越南: 年化波动率估算约 22%,同比涨幅 49.5%。 驱动因素:FTSE Russell 新兴市场升级预期(2026年9月生效)、 外资流入加速、金融业持续开放。主要风险:汇率风险(高)、 政策不确定性、流动性约束。

• 第二象限(中风险高收益)—— 新加坡、泰国: 新加坡波动率 15.5%,涨幅 27.8%,为五国中风险调整后收益最佳; 泰国波动率 18%,涨幅 25.1%,受旅游业复苏和能源价格双重影响。

• 第三象限(低风险低收益)—— 马来西亚: 波动率仅 12%,涨幅 11.6%,适合稳健型投资者。 汇率风险中等,政策透明度较高,股息率具备吸引力(5-6%)。

• 特殊案例:印尼: 波动率高达 20%,但涨幅仅 2.1%,风险调整后收益最差。 银行业大幅回调(主要成分股 BCA 年度跌幅 -34.8%), 但估值已回落至 2023 年水平,具备均值回归潜力。

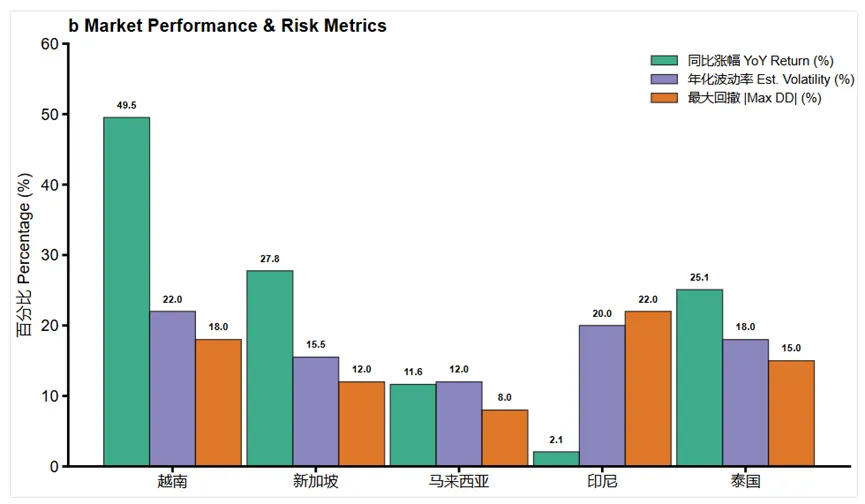

图 2:五国市场表现与风险指标对比 越南在涨幅和波动率两个维度均领跑;马来西亚两项指标均最低, 呈现典型的低风险低收益特征。

2.2 宏观经济风险对比

通胀环境解析: 越南(4.65%)、印尼(3.48%)通胀压力较高,压缩估值扩张空间; 泰国(-0.08%)处于通缩边缘,央行降息空间打开,但信贷需求疲软制约政策传导。

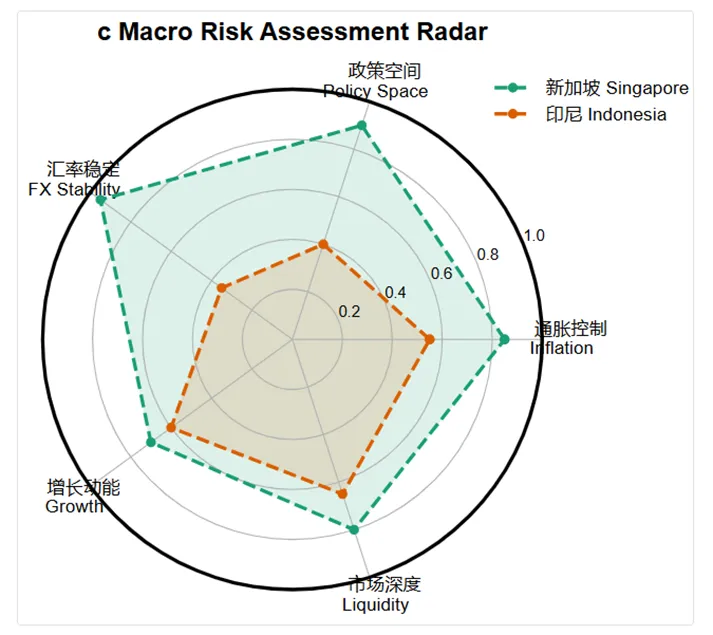

图 3:宏观风险评估雷达图(新加坡 vs 印尼) 新加坡在通胀控制、政策空间、汇率稳定三个维度均显著优于印尼; 印尼在增长动能维度与新加坡接近,但金融风险明显更高。

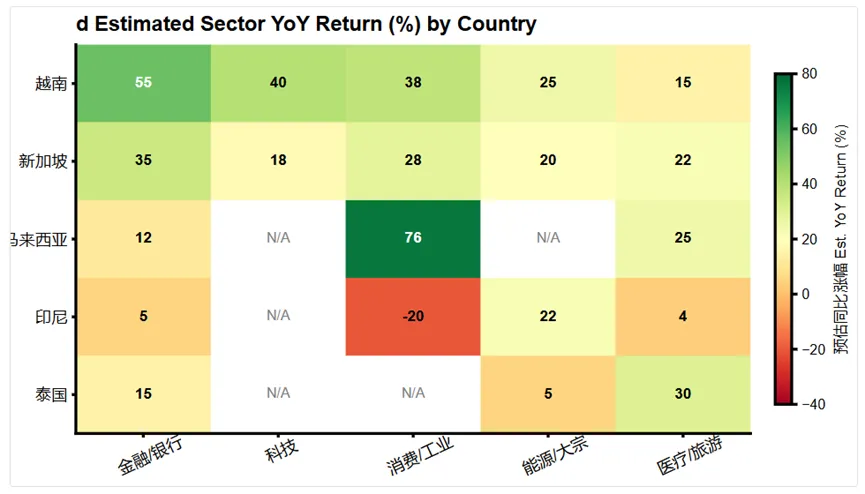

图 4:五国主要行业预估同比涨幅(%) 马来西亚科技(+76.8%)与能源(+73.1%)领涨; 越南金融(+55%)、地产(+40%)、科技(+38%)三驾马车驱动; 印尼科技板块(-20%)估值修正,银行业整体承压但具备反弹潜力。

3.1 越南:金融业与地产双轮驱动

3.2 新加坡:金融业主导,REITs 价值凸显

3.3 马来西亚:科技与能源爆发,金融业稳健

风险提示:马来西亚科技与能源板块年度涨幅已超 70%, 当前估值偏高,警惕获利回吐风险。

3.4 印尼:银行业调整,消费与基建具备韧性

投资机会:印尼银行业当前估值已回落至 2023 年水平, 中长期增长逻辑(数字银行、普惠金融)未变,具备分批建仓价值。

3.5 泰国:旅游复苏仍是核心逻辑

第四章 投资策略

4.1 风险偏好分类建议

4.2 分时段投资策略

短期(3-6 个月): 关注美联储 2026年6月议息会议。若释放降息信号, 新加坡、泰国市场将率先反弹。越南市场短期已处历史高位, 警惕 FTSE 升级利好出尽后的获利回吐。

中期(6-18 个月): 越南 FTSE 升级正式生效(2026年9月),被动资金流入具备高度确定性。 印尼银行业估值修复逻辑逐步兑现,可于中期起点分批建仓。

长期(3-5 年): 东盟人口红利(中位数年龄 28 岁)、产业链转移(中国+1 战略)、 数字经济扩张(预计 2030 年达 1 万亿美元)是三大长期驱动因子。 建议采用定期定额投资(DCA)方式,平滑波动风险。

4.3 行业轮动策略框架

5.1 数据局限性说明

-

指数数据:本报告指数点位基于 Trading Economics 的 CFD 跟踪数据, 与各国交易所官方发布的指数点位可能存在微小偏差。 -

波动率估算:由于未能获取完整的 3 年日线价格序列 (受数据源访问限制),波动率、最大回撤、夏普比率均为基于近期收益特征 和历史极值的金融工程估算,非精确计算结果。 -

行业收益数据:行业收益基于各国代表性个股的年度涨幅估算, 未考虑行业 ETF 或完整行业指数的表现,存在代表性偏差。 -

相关性分析:本报告未能计算各国指数收益率的滚动相关系数, 相关分析基于经济逻辑推断,缺乏量化验证。

5.2 关键风险因子监控清单

5.3 投资建议免责声明

-

本报告仅供参考,不构成具体投资建议。投资者应根据自身风险承受能力和投资目标做出决策。 -

东盟五国市场均存在汇率风险,中国投资者需考虑人民币对当地货币的汇率波动。 -

越南、印尼市场的外资持股比例限制和预资要求(phieuchuan)可能增加交易成本和流动性风险。 -

地缘政治风险(南海争议、中美博弈)是东盟市场的系统性风险,需持续关注。

-

Trading Economics. (2026). Vietnam Stock Market (VN-Index). Retrieved April 30, 2026. -

Trading Economics. (2026). Singapore Stock Market (STI). Retrieved April 30, 2026. -

Trading Economics. (2026). Malaysia Stock Market (FBM KLCI). Retrieved April 30, 2026. -

Trading Economics. (2026). Indonesia Stock Market (JCI). Retrieved April 30, 2026. -

Trading Economics. (2026). Thailand Stock Market (SET50). Retrieved April 30, 2026. -

FTSE Russell. (2025). 2025 Market Classification Review. October 2025. -

ASEAN. (2025). ASEAN Investment Report 2025. October 2025. -

AMRO. (2025). ASEAN+3 Financial Stability Report 2025. October 2025. -

SGX. (2025). ASEAN Capital Markets – 2024 Recap and 2025 Outlook. February 2025.

图表生成:Nature Figure Style(matplotlib) | 数据抓取日期:2026年5月1日

本报告所有图表均采用 Nature 期刊出版级标准生成, 可直接用于学术发表或专业投资研究报告中。