5月建筑钢材市场博弈将增加,价格或前高后低

概述:四月,建筑钢材在“成本托底、需求回暖”等共同影响下,价格呈”先抑后扬”走势。上旬,美伊冲突缓和信号出现,能源溢价回吐,原料价格回落带动钢价小幅下行;进入中下旬后,地缘冲突再度反复,成本支撑重新强化。同时,4月份建筑钢材刚需有阶段性释放,叠加期货反弹带动部分投机回升,总库存去化速度有所加快,市场情绪明显修复,钢价涨幅有所放大。截止4月30日,Mysteel螺纹钢绝对价格指数收于3407.59,环比上涨77.39,涨幅2.32%。

展望5月,需求端或将呈现“前高后低”走势。中上旬在节后项目集中补库及施工端季节性惯性支撑下,需求仍具一定韧性;不过,随着目前建筑钢材利润走扩,下旬钢厂产量将会有新一轮回升,供应压力将会有所增大,特别是南方梅雨季逐步展开,施工节奏放缓将拖累终端需求。整体来看,5月份市场压力将逐步增大,价格或先扬后抑运行。5月份,建筑钢材市场将会如何运行、哪些变量需要密切关注?本文我们通过回顾4月情况,进而展望5月市场走势。

一、4月份建筑钢材价格涨幅扩大

数据来源:钢联数据

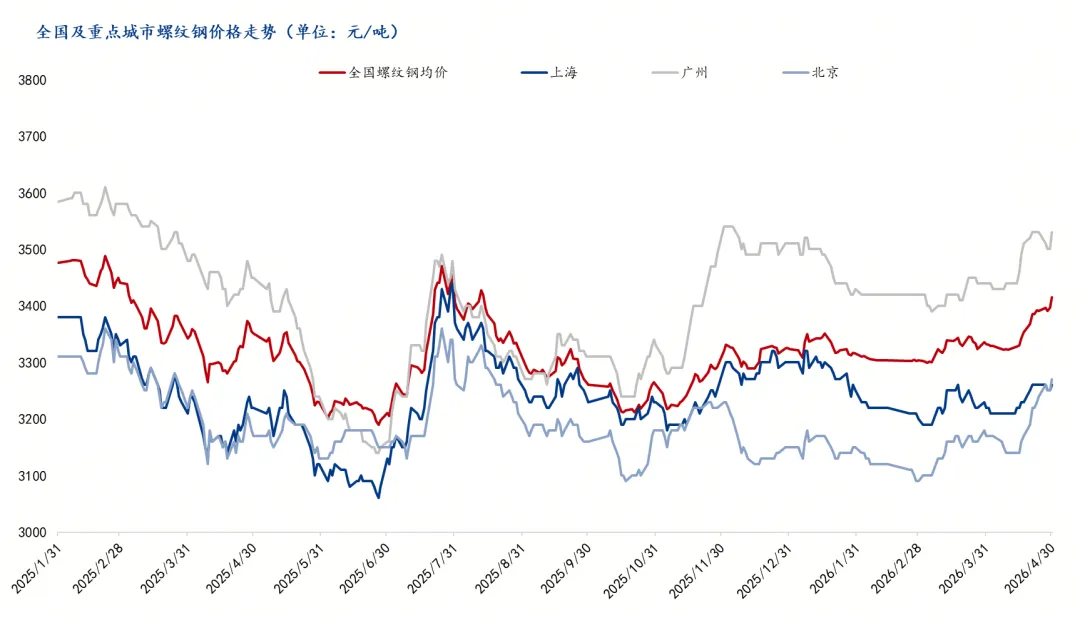

4月份国内建筑钢材价格涨幅有所扩大。截止30日,主要城市螺纹钢全国均价3415元/吨,月环比上涨83元/吨。本月全国主要城市价格继续分化,华北及华南市场价格涨幅居首,华东市场整体偏弱。具体来看,北京市场价格上涨100元/吨,广州市场价格涨90元/吨,而上海市场价格只上涨了40元/吨。

截止4月30日,Mysteel长材指数报收141.1月环比上涨1.59%,年同比上涨1.10%;Mysteel螺纹钢价格指数报收134.81,月环比上涨2.32%,年同比上涨1.93%;Mysteel线材价格指数报收148.06,月环比上涨1.67%,年同比上涨1.13%。

二、建筑钢材开工率和产量整体继续回升

1、螺纹钢、线材开工率小幅上升

数据来源:钢联数据

数据来源:钢联数据

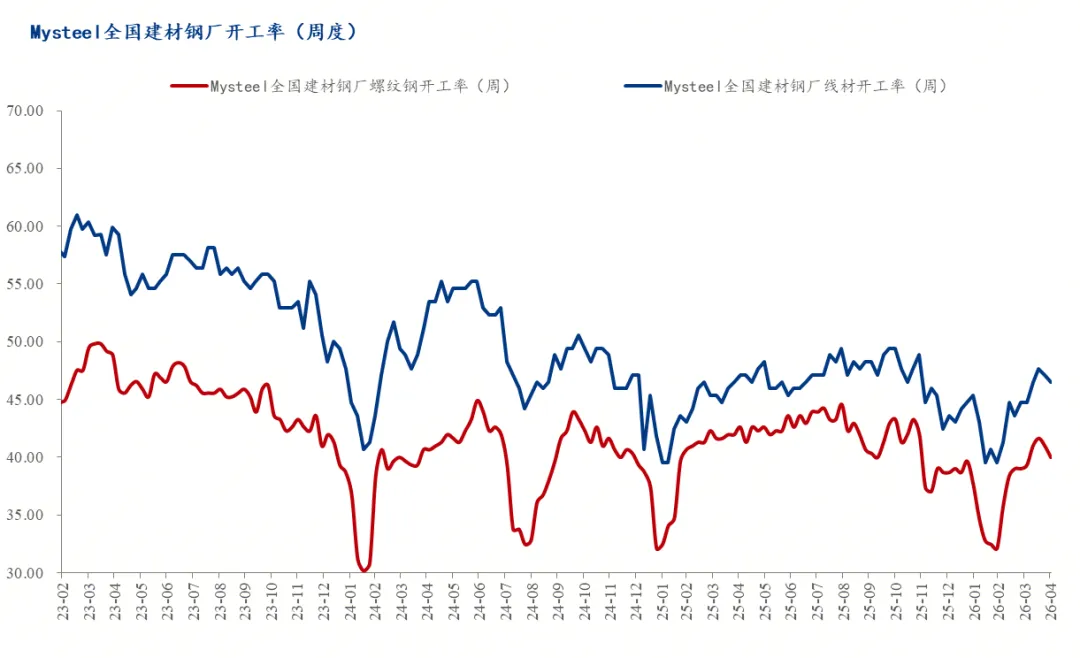

截止4月底,全国建筑钢材钢厂开工率较上月小幅回升。4月30日,螺纹钢开工率为40%,较上月上升0.66个百分点;线材开工率46.51%,较上月上升1.74。分工艺来看,长流程企业螺纹钢开工率环比上升0.46个百分点,线材开工率环比持平;短流程螺纹钢开工率环比回升1.18个百分点,线材开工率环比回升14.29个百分点。

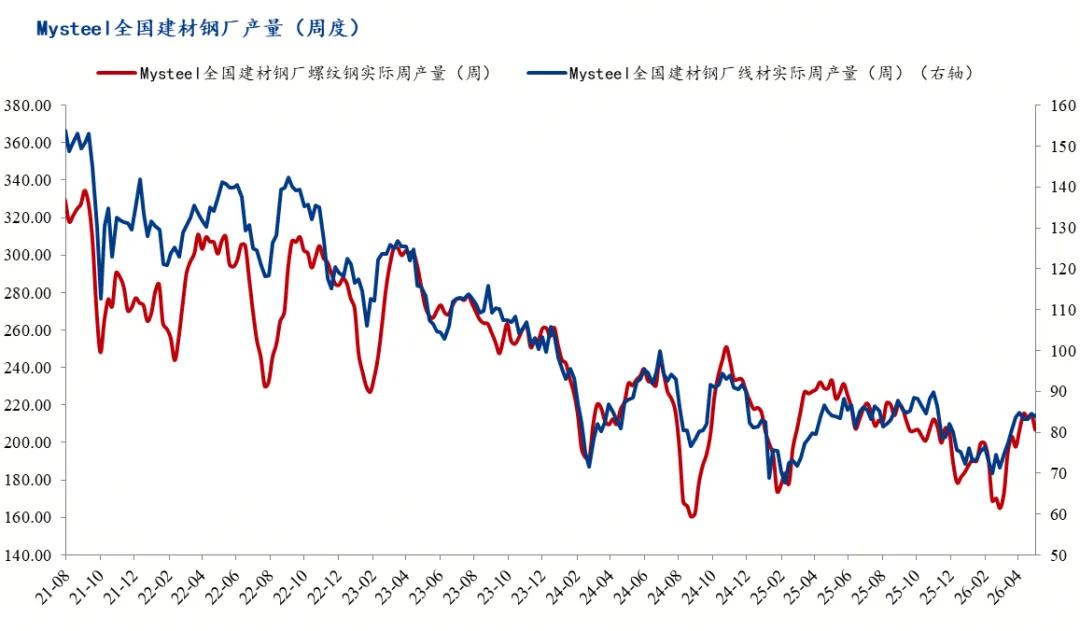

2、建筑钢材产量整体延续回升态势

数据来源:钢联数据

4月份,建筑钢材产量先增后降,最终值较上月略有下降。分区域来看,以螺纹钢为例,七大区域周产量环比四增三降,其中东北、西北、华北及华东产量分别上升了1.95万吨、0.74万吨、0.4万吨和3.22万吨,而华中、华南和西南区域分布下降了4.12万吨、0.61万吨和1.76万吨。

截止4月30日,螺纹钢周产量为206.92万吨,月环比下降0.18万吨,年同比下降26.46万吨;线材周产量为83.88万吨,月环比下降0.90万吨,年同比下降0.21万吨。分工艺来看,长流程企业螺纹钢产量环比上升2.89万吨,线材产量环比下降2.55万吨;短流程企业螺纹钢产量环比下降3.07万吨,线材产量月环比上升1.65万吨。

三、4月份钢厂和社会库存延续下降

1、需求回暖 库存压力整体有所减轻

数据来源:钢联数据

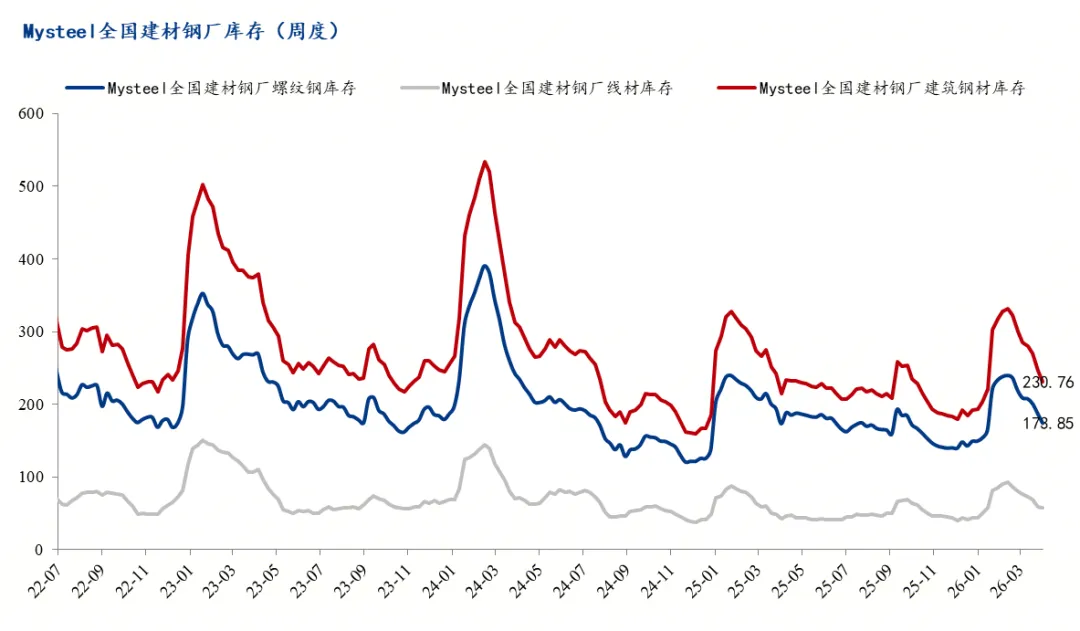

4月份国内建筑钢材钢厂螺纹钢和线材库存双双回落。以螺纹钢为例,七大区域厂内库存一增六降,其中东北区域回升0.2万吨,西北、华北、华东、华中、华南和西南区域分布下降了2.35万吨、6.5万吨、6.46万吨、1.7万吨、5.45万吨、12.54万吨。截至4月底,钢厂库存已经下降至去年同期水平,库存压力明显减轻。

截止4月底,Mysteel统计建筑钢材139家钢厂螺纹钢库存总量为173.85万吨,月环比下降34.80万吨,同比上升0.69万吨;92家钢厂线材库存56.91万吨,月环比下降19.53万吨,年同比增加14.88万吨。

2、社会库季节性降库延续 区域有所分化

数据来源:钢联数据

数据来源:钢联数据

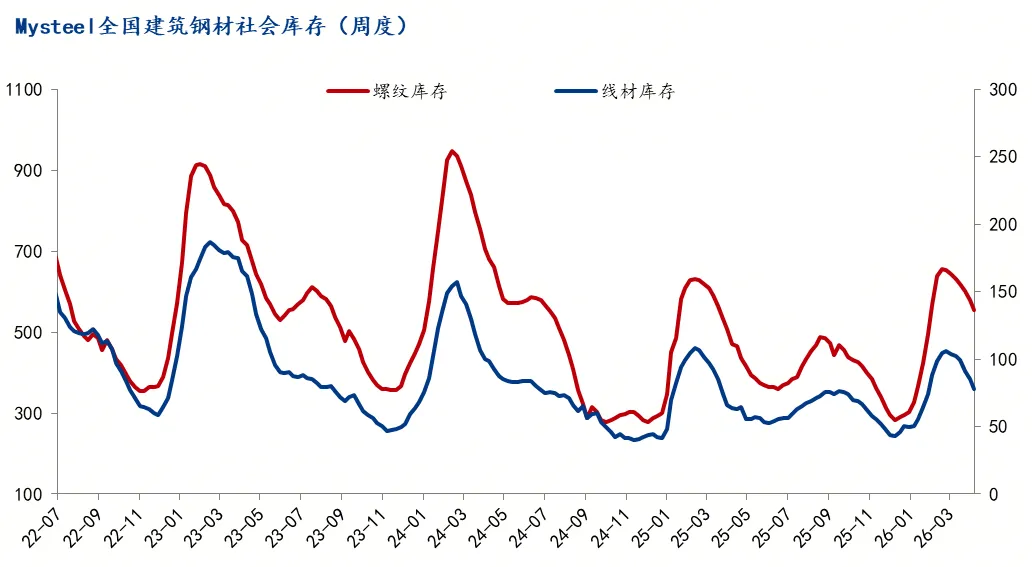

4月份,社会库存持续下降,但总库存同比仍处于相对高位,华东市场压力较大。以螺纹钢为例,分区域来看,七大区域一增六降,其中东北、西北、华北、华东、华南和西南区域分别下降11.39万吨、2.28万吨、31.47万吨、28.24万吨和3.13万吨,而华中区域则是增加了2.84万吨。

截止4月底,Mysteel统计螺纹钢社会库存554.37万吨,月环比下降77.73万吨,年同比增加83.54万吨;线材社会库存77.73万吨,月环比下降24.46万吨,年同比增加14.19万吨。

整体来看,4月份建筑钢材库存出现了一轮较大的降库过程,整体库存压力有一定减轻。不过,社会库存同比仍相对偏高,特别是华东市场库存压力较大,需要引起格外关注,这也预示着5月份市场供需博弈依旧较大,需要警惕产量回升后的降库过程。

四、需求逐步回暖 市场成交整体转好

数据来源:Mysteel建筑钢材事业部

4月份全国样本贸易企业成交量环比继续回升。根据调研,4月份各地施工继续好转,部分区域成交回升至全年高峰期。4月份全国日均成交量为11.04万吨,月环比回升27.46%,不过和去年相比,仍下降4.58%。从成交来看,当前市场需求整体处于高位水平,但和去年同期相比,目前需求仍相对偏弱。

五、高炉钢厂成本及价格均有回升 利润有小幅度改善

数据来源:钢联数据

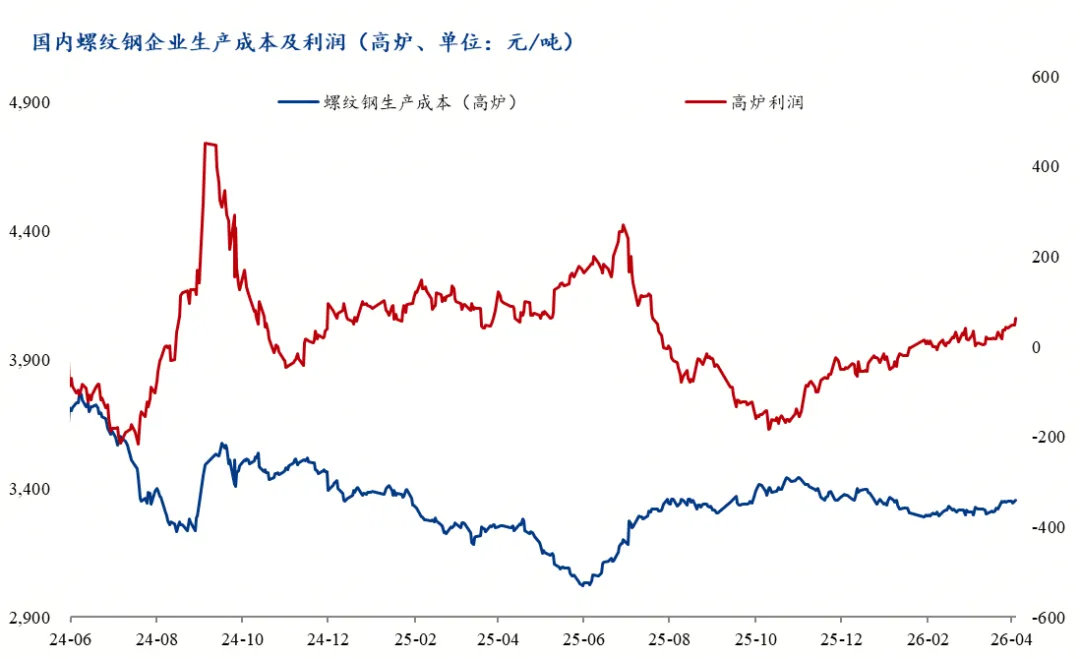

4月份,建筑钢材生产企业的成本小幅回升,市场价格也整体继续走强,全月盈利处于小幅改善状态。具体来看,全月钢材螺纹钢平均价格上涨83元/吨,原料端表现分化推动成本上升54元/吨,总体盈利水平有小幅回升。具体来看,铁矿石月环比回升2元/吨,焦炭月环比回升100元/吨,废钢月环比持平,螺纹钢均价月环比上涨83元/吨,高炉钢厂盈环比上升29元/吨。

截止4月30日,高炉厂生产螺纹钢的平均成本为3352.38元/吨,电炉厂生产成本为3271.81元/吨,当前市场螺纹钢销售均价为3415元/吨,其中高炉厂生产螺纹钢盈利62.62元/吨、电弧炉企业生产螺纹钢平均盈利143.19元/吨。

六、总结:

建筑钢材产量或再度回升

4月份建筑钢材钢厂复产并不坚决,产量整体冲高回落。展望5月,北方钢厂生产将逐步正常,在利润回升推动之下,螺纹钢产量很可能再度回升到215万吨以上水平。考虑到当前需求处于高峰期,5月份成交量回升力度不会很大,预计在中下旬之后产量压力将逐步显现。

原料价格或高位运行 市场博弈将较为突出

铁矿石方面:4月份铁矿石价格整体平稳运行,5月份铁水产量大概率见顶,与此同时,47港口进口矿库存虽小幅去化但仍处于历史高位,港口累库压力持续压制矿价。因此,铁矿石很可能逐步转为宽松格局。焦炭方面:4月国内焦炭市场在需求回暖与成本支撑下实现了两轮提涨落地,5月第三轮提涨有一定落地空间。但需要注意的是,贸易商囤货后存在阶段性抛货风险,叠加5月铁水产量接近顶部后需求增量放缓,焦炭价格涨势将趋于缓和,市场高位博弈的特征会更加突出。

钢厂和社会库存有望进一步下降 降幅可能收窄

5月建筑钢材库存将维持去化主线,但去库节奏将从4月的快速去化切换至先稳后慢、降幅明显收窄的态势。钢厂端库存压力相对可控,社会库存高位去化是5月最核心的库存变量,其去化速度能否抵御产量回升及需求季节性转弱带来的双重压力,将决定钢价走向。因此,去库拐点预计出现在5月下旬前后,库存压力将逐步向价格端传导。

展望五月,市场将进入淡旺季切换阶段,供需博弈将逐步增强,价格将整体承压运行。具体来看,中上旬在节后项目集中补库及施工端季节性惯性支撑下,需求仍具一定韧性;不过,随着目前建筑钢材利润走扩,下旬钢厂产量将会有新一轮回升,供应压力将会有所增大,特别是南方梅雨季逐步展开,施工节奏放缓将拖累终端需求。整体来看,5月份市场变量将有所增多,特别是市场需求增幅有限,库存同比偏高,成本有支撑但缺乏上行动力背景下,中下旬市场风险将逐步放大,价格或呈现前高后低的走势。

5月2日2家钢厂上调废钢采购价

汪建华:5月钢材价格还有反弹空间

Mysteel:五一假期热点速递(5月2日)

小编推荐

➤推荐服务

聚焦钢铁行业,提供全国各地钢材、废钢、煤焦、铁矿石等现货贸易价格、实时

➤推荐关注:

公众号回复【福利】获取粉丝专享福利

公众号回复【钢价】所有钢市价格短信免费订