一文读懂《金融产品网络营销管理办法》

2026年4月24日,中国人民银行、工业和信息化部、市场监管总局、金融监管总局、中国证监会、国家知识产权局、国家网信办、国家外汇局等八部门联合印发《金融产品网络营销管理办法》(简称《办法》),9月30日起正式实施,堪称互联网金融史上最严营销监管规定。

过去朋友圈、直播间里满天飞的“理财带货”“低息贷款”“保本高收益”广告,即将迎来彻底的“大扫除”。

一、谁能卖?只有“正规军”能上场

金融机构是指经国务院或金融管理部门批准设立的从事金融业务的机构,地方金融组织由地方金融管理机构参照《办法》规定管理,俗称“正规军”。

核心原则:持牌经营,各司其职,彻底清退野路子。

l持牌金融机构+受委托的第三方平台,在许可的业务范围和区域范围内,才能开展金融产品网络营销。

l自媒体、博主、网红、个人一律禁止直接/变相推荐金融产品,无资质带货=非法金融活动。

l地方银行不得再通过互联网全国揽储、全国放贷,仅限在注册地及有分支机构的区域展业。

一句话:以后刷到的金融推荐,必须是官方“正规军”,个人“理财大神”将彻底退场。

二、平台只能导流,不准越位

第三方互联网平台是指非金融机构自营的,为金融产品网络营销提供服务的网站、移动互联网应用程序等,以下简称“平台”。

平台为金融产品网络营销提供服务,应当接受金融机构依法委托,符合金融管理部门相关监管要求,不得超出委托范围,不得触碰销售核心环节。

l跳转自营:购买金融产品时,应当跳转至金融机构自营平台,不得跳转至其他第三方平台。

l严禁越位:不准代签合同、代划资金、代做风险评估、代做咨询互动。

l强制阅读:购买前设强制阅读时间,杜绝“一秒闪购、闭眼下单”。

l禁止转包:不得把委托业务再转委托给其他机构。

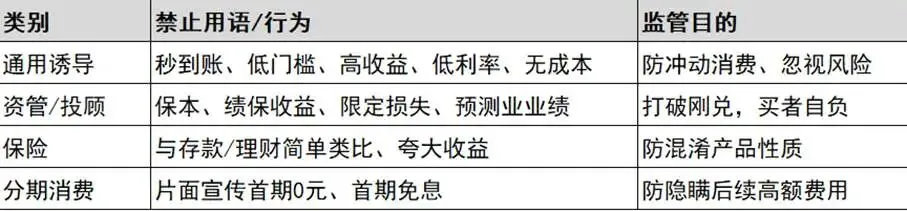

三、话术大清洗!这些行为全面禁止

网络营销内容应当使用准确通俗的语言,介绍金融产品关键信息,不得含有虚假或引人误解的内容。

额外红线:

l不得以监管备案资质暗示“官方背书”、“零风险”。

l不得默认勾选搭售金融产品,组合销售必须显著提醒。

l支付页面的支付工具必须与贷款等金融产品区隔展示,不得误导用户混淆支付工具与贷款产品。

l禁止依据模拟业绩、短期业绩、过往业绩高低对资管产品、投顾服务进行排序,禁止预测未来业绩。

l不得委托第三方平台以投资者教育、课程培训等形式变相开展产品营销。

四、直播、算法、弹窗,全被管牢

1、金融直播/短视频:持证上岗、全程留痕

l必须用金融机构官方/授权账号,个人账号不行。

l出镜人必须是持牌金融机构正式员工,有从业资格,且获得机构授权。

l视频、音频、图文资料等必须存档留痕,可回溯备查。

2、算法推荐:不准“精准收割”

l必须提供拒收/退订营销信息,拒绝后不得再骚扰。

l必须提供非个性化推荐选项,或设置关闭算法推荐入口,拒绝大数据杀熟。

l算法不得设计成诱导过度借贷、过度投资等营销模型。

3、弹窗广告:必须一键关闭

不得影响正常上网,弹窗必须设置明显关闭键+一键关闭,杜绝“关不掉”的流氓广告。

五、名人代言、金融字样,也有硬规矩

l明星、专家、机构代言金融产品,必须严格遵守广告法,代言人需担责。

l无资质机构/个人,App名、账号名、商标不准乱用“银行、贷款、理财、基金、保险”等金融字样,防止冒充持牌机构。

六、责任压实:金融机构负总责,违规重罚

l金融机构是第一责任人,所有营销内容应总部审核、备案留痕,不因委托合作免除自身产品责任。

l第三方平台违规,网信、电信、市监多部门可联合处罚,严重涉刑的移送司法机关。

l严禁为非法集资、非法放贷、虚拟货币交易等非法金融活动提供营销便利。

l不得为私募类产品、场外衍生品开展面向不特定对象的网络营销。

七、对普通用户/从业者,意味着什么?

(一)普通用户

l广告更真实:无套路、不忽悠、风险讲清楚。

l交易更安全:资金、合同都在持牌金融机构,不被第三方截留。

l选择权更大:可拒绝算法推荐、拒收营销短信、一键关闭广告。

(二)从业者

l无资质个人/自媒体:彻底退出金融营销,特别是以荐股形式开展的非法证券投资咨询。

l第三方平台:专心做引流与技术服务,不碰金融核心环节。

l持牌机构:合规是底线,内容审核、人员管理、区域展业等全面收紧。

此外,监管部门要求在9月30日前,金融机构、第三方互联网平台需主动整改清理与《办法》要求不一致的营销内容和行为,此后八部门将依法履职,协同督导,并查处各类违法违规的金融产品网络营销活动。