天风国际境外市场周报(2026.4.27-2026.4.30)

1. 境外股票市场

1.1. 港美股一级市场

本周港股有三家新股上市,美股中概股无新股上市。

1.2. 港美股市场动态

本周美股市场波动,标准普尔500指数降0.4%,道琼斯工业指数降0.7%,纳斯达克指数降0.7%。

美东时间4月29日,世界大型企业联合会发布最新美国4月消费者信心指数,数据录得97.2,大幅低于市场预期的100.0,前值从104.7下修至101.3,该指数已连续第三个月下滑,创下2025年11月以来的最低水平,消费者对当前经济状况与未来6个月经济前景的预期分项同步大幅回落。

大型企业联合会在报告中指出,消费者对美国经济的悲观情绪显著升温,收入预期、就业前景与商业环境信心全面走弱,尤其是35岁以下年轻群体与年收入5万美元以下家庭的信心下滑幅度最为明显。同时,消费者通胀预期再度上行,4月预计未来12个月通胀率将达到5.3%,较3月的4.9%显著抬升,重回2025年四季度水平。此前4月26日密歇根大学发布的4月消费者信心指数终值同样不及预期,录得76.4,低于初值77.9与前值79.4,其中1年期通胀预期终值升至4.2%,5年期通胀预期升至3.1%,均较前值出现明显上行。

美国商务部经济分析局将于美东时间4月30日早间,同步发布2026年一季度实际GDP年化季率初值,以及美联储首选通胀指标——3月核心PCE物价指数。市场普遍预期,美国一季度实际GDP年化季率初值仅录得1.2%,较2025年四季度2.4%的增速显著放缓,将创下2025年二季度以来的最低经济增速。亚特兰大联储GDPNow模型最新预测已将一季度GDP增速进一步下修至1.24%,模型显示,净出口与库存变化将成为一季度经济增长的主要拖累项,其中净出口或拖累经济增长约1.3个百分点,仅个人消费支出与企业AI相关的设备投资对经济增长形成正向支撑。

通胀数据方面,市场普遍预期3月核心PCE物价指数同比录得2.7%,较前值2.6%边际回升,环比录得0.3%,较前值0.2%有所加快;整体PCE物价指数同比预期升至3.5%,环比预期录得0.6%,国际原油价格飙升带来的能源项价格上涨,是整体通胀再度抬升的核心推手。美联储多位票委在4月25日-28日的公开讲话中一致表态,通胀回落进程已出现停滞迹象,能源价格飙升带来的通胀上行风险不容忽视,当前经济环境下尚不具备启动降息的条件,重申美联储将完全依赖后续经济数据做出政策决策,不会提前预设降息路径。

此外,国际货币基金组织(IMF)4月28日发布最新美国经济评估报告,将2026年美国经济增长预期从1月的2.3%下调至2.1%,同时警告称,中东地缘冲突引发的能源价格持续上涨、高利率环境维持时间超预期,将进一步拖累美国居民消费与企业投资增长,美国通胀回落至2%政策目标的时间,大概率将推迟至2027年。

数据源:彭博,Wind,截至2026年4月30日

恒生指数本周升0.5%,恒生中国企业指数升0.3%。

1. 港交所4月29日公布2026年一季度业绩,期内收入及其他收益82.03亿港元,同比上升20%创历季新高。

2. 香港立法会4月29日三读通过2026/2027财年财政预算案拨款条例草案,全力落实各项稳经济措施。

3. 港交所4月28日披露,六家行业龙头企业同日向港交所主板递交上市申请,覆盖半导体、工业自动化等领域。

4. 香港创新科技署公布创科创投基金优化计划首批9家管理人,基金总规模有望达到80亿港元。

5. 财政司司长陈茂波4月29日表态,将以“AI+”与“金融+”双轮驱动,持续巩固香港国际金融中心优势。

6. 恒生指数4月29日收涨1.68%报26111.84点,期结日港股单日成交额超2580亿港元。

数据源:彭博,Wind,截至2026年4月30日

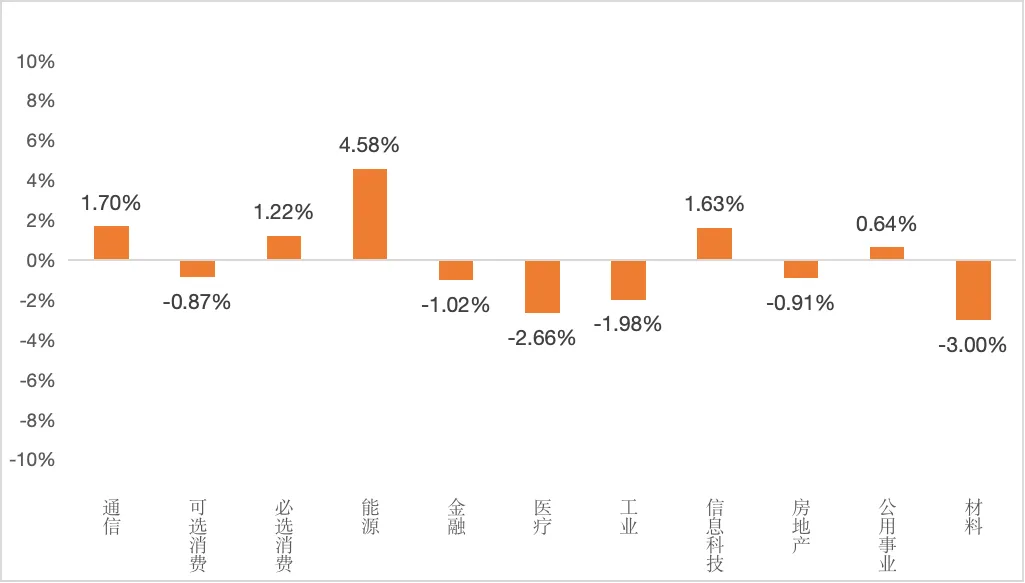

标普500成分股本周各行业表现

数据源:彭博,截至2026年4月30日

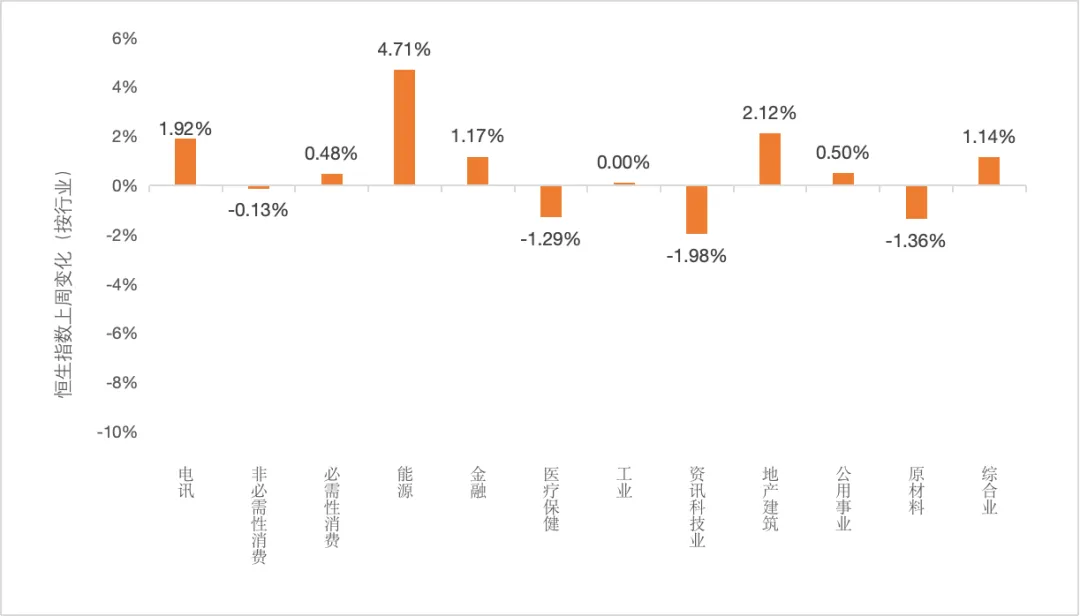

恒生指数本周各行业表现

数据源:Wind,截至2026年4月30日

2. 中资境外债市场

2.1. 中资境外债一级市场

本周一级市场共6只债券发行,市场较为活跃,币种为人民币和美元,发行结构涵盖直接发行、直接发行+担保和担保发行。

数据源:DMI,截至2026年4月30日

2.2. 中资境外债二级市场

本周美债收益率整体大幅上行。在消息面上,过去五天,美伊局势持续紧张,谈判陷入僵局。美国拒绝伊朗的谈判框架,继续对伊朗实施海上封锁,而伊朗则针锋相对地封锁了霍尔木兹海峡,双方军事对峙加剧。受此影响,国际油价大幅飙升,WTI原油结算价一度涨近7%。美国宏观数据显示经济韧性,4月PMI重回扩张区间,但通胀压力上升。美联储连续第三次维持3.5%-3.75%的基准利率不变,但内部对通胀的担忧加剧。此外,美国国防部正式申请更名为“战争部”,引发外界猜测。本周,2年期美债收益率上行9.28bps,报3.927%;5年期美债收益上行10.26bps,报4.062%;10年期美债收益率上行9.54bps,报4.420%。2-10年国债利差走陡至49.33bps。

境外债二级市场方面,宏观情绪受美伊新闻反复走势分化。万科曲线下跌0.5pt。万达曲线走平,龙湖下跌0.25pt,路劲曲线下跌0.125pt,新世界曲线下跌0.5pts。工业类名字表现有所反弹,复星曲线上涨0.125pt,普洛斯曲线下跌0.5-1pts。印度板块整体走弱0.125pt,非银金融板块表现稳定。印尼板块整体稳固,Medco曲线持平。beta名字VEDLN曲线上涨0.5pt。整体而言,美联储会议声明措辞略微偏向鹰派,将通胀表述从“略高”上调为“高企”,并强调中东局势带来的高度不确定性,显示降息门槛被抬高。地缘余波与通胀反弹继续压制长期债券收益率。

3.1. 宏观

流动性与利率环境

-

7月初,香港地产及相关板块在A股与港股市场集体拉升,反映市场对政策预期升温。内地与香港多地政府持续出台“稳楼市”措施,包括放宽限购、优化住房消费供给、降低房贷利率等,激发市场信心。

-

今年以来,楼市延续“止跌企稳”趋势,市场关注美国联储降息预期及本地流动性改善。大摩最新报告认为,香港房价今年有望V型反弹,年底与去年底持平,随后进入4至5年上升周期。

人口与资本流入

● “撤辣”后,内地买家持续流入,2024年3月至2025年5月间,约四分之一买家为中国背景。香港“抢人才”政策带来人口持续净流入,截至2025年5月,已有21万名申请人获准来港,平均年龄约35岁。

政策与发展布局

-

政府持续优化印花税、购房补贴等政策,降低入市门槛。资本市场活跃,港股IPO募资规模年内已超800亿港元,财富效应带动购房情绪。

3.2. 住宅

成交与价格趋势

-

最新数据显示,2025年上半年住宅成交量同比增长,6月成交量创7个月新高。楼价方面,年初至今累计下跌1.5%,但跌幅明显收窄,市场价格趋于稳定。

-

美联楼价指数(截至7月7日):全港127.6(较上周+0.3%,较上月+1%),新界116.8(+0.4%,+1.1%),显示短期内价格稳中有升。

-

新盘市场热度不减,部分新盘录得超额认购,反映买家信心回升。

3.3. 写字楼及工商

写字楼空置压力延续

-

甲级写字楼空置率依然较高,成交价格承压。市场对优质办公楼需求逐步回暖,但整体供应仍大于需求,价格调整压力存在。

零售及商业发展

-

5月零售业销货价值同比增长2.4%,15个月来首次转正,消费修复为商业地产带来积极信号。

-

核心区商铺租赁需求改善,部分一线街铺租金微升。政府推动旅游及大型活动,助力消费回暖。

-

商业地产景气度仍在低位,静待消费持续复苏带动租金与人流恢复。

天风证券研究所重要观点

4.1. 宏观策略

策略|告别特朗普焦虑:油价颠簸,如何破局?

关注具有独立景气的油价中性行业,对于与油价中枢相关性更强的行业,关注行业格局与涨价弹性。配置思路上可以分为原油替代链、原油化工链、油价中性&独立逻辑链三个部分。结合估值与逻辑,应当优先选择同时能够受益于能源中枢抬升与独立景气逻辑的行业,其次考虑当下估值合理性。整体而言:工程机械等出海链>新能源>石油中性化工链>石油化工链>煤化工。

4.2. 消费

社会服务|后外卖大战时代的赛点

2025年现制饮品行业的关键词之一是“外卖大战”。现制饮品行业受益于外卖平台补贴战带来的订单增长,各公司收入、利润取得较好的增长水平。但外卖大战所带来的“后遗症”可能是,2026年现制饮品门店端可能面临同店高基数、门店利润率压力,但积极的一面是外卖大战带来的现制饮品消费习惯可能也推动了茶饮行业渗透加速,咖啡等品类扩张、新品及营销仍有望拉动同店超预期。2025年头部现制茶饮品牌虽存量规模大但开店保持领先,头部品牌势能增强。随着已上市的头部茶饮品牌门店数纷纷突破几千家,行业更加注重比拼经营基本功,头部品牌力更强、供应链等体系建设更为完善,头部品牌综合实力强于小品牌,有助于头部品牌继续保持开店势头。抓住外卖大战带来的机遇、迎接调整可能是各品牌2026年的议题之一。国内现制饮品行业是成长型赛道,且行业头部集中趋势增强。咖啡具有提神的功能属性,现制茶饮应用场景多,客单价偏低消费频次高。下沉市场、大众价格带为增速较快的细分市场。2026年同店虽有高基数压力,但咖啡等品类扩张、产品迭代推新及营销推广等动作仍有望拉动同店超预期。

4.3. TMT

CPO通信器件深度剖析。CPO交换机量产落地,英伟达与博通双核驱动引领产业变革。面向AI算力对高带宽与能效的极致需求,CPO技术已正式进入量产阶段 。英伟达推出Quantum-X与Spectrum-X双平台,其中全球首款CPO以太网交换机已全面量产 。博通作为业内领跑者,其交换平台正从51.2T的Bailly向102.4T的Davisson持续迭代演进 。两大巨头方案均拥抱台积电先进3D堆叠硅光子引擎技术(COUPE),通过协同设计大幅优化了光功率效率与系统级网络性能 。硅光引擎与高密度互连构筑技术壁垒,核心器件占据BOM成本主导。台积电COUPE平台利用SoIC 3D混合键合技术深度融合PIC与EIC,大幅降低了系统寄生电容与功耗,主导了高速CPO架构的底层器件生态 。在光互连端,光纤阵列单元(FAU)、微透镜阵列(MLA)以及突破空间限制的高密度连接器(如MPO/MPC)有效解决了亚微米级光纤耦合与并行传输难题 。架构上采用现场可更换的模块化外部激光源(ELS)集中供光,显著提升了网络可靠性 。从成本结构看,单价高昂的光引擎与解决上千根光纤走线的高密度混纤盒,构成了当前CPO系统最核心的物料成本 。

4.4. 新制造

地缘风险边际缓和,看好有色修复机会

地缘及供需扰动暂缓,铜铝整体回升持稳。

1)铜:2026.4.3-2026.4.9周铜价重心继续上涨,沪铜收于99310元/吨。由于临近交割换月,且近月合约Contango结构月差有所扩大,虽铜价仍表现走高,但下游企业采购补库需求韧性仍存,市场消费尚可,加之现货流通相对有限,持货商挺价惜售情绪显现,现货升水亦表现持续上抬;同时由于冶炼厂发货量仍相对较少,国产货源到货不多,虽进口铜仍有清关流入补充,但仓库出库量维持高位,社库仍表现去库趋势。

2)铝:2026.4.3-2026.4.9周铝价高位震荡,沪铝收于24705元/吨,中东局势仍是焦点。供应方面电解铝行业生产端继续保持小幅增加趋势,整体暂无减产、复产出现;新投产方面依旧是内蒙古某企业新产能继续投产;需求方面铝板带箔产量增加;成本氧化铝方面,中国国产氧化铝价格小幅下跌。预焙阳极方面,价格暂时稳定。电价方面,下游刚需买货,动力煤市场价格小幅整理;按照电价周期计算,火电电价小幅下跌。水电方面,枯水期水电电价高位维稳。

3)贵金属:地缘风险缓和,2026.4.3-2026.4.9周金银价格上涨。

4)小金属:2026.4.3-2026.4.9周钨价下调。

5)稀土永磁:基本面开始改善,权益侧加速修复。

6)能源金属:锂:2026.4.3-2026.4.9周周锂价呈现下跌走势,市场交投氛围延续清淡。钴:钴原料价格持稳。镍:电解镍价格小幅向下,市场情绪谨慎。