周市场简报-2026年5月1日

一、电力行业信息

(一)中电联发布全国电力供需形势预测

4月28日,中国电力企业联合会发布《2026年一季度全国电力供需形势分析预测报告》。报告指出,作为“十五五”开局之年的首个季度,一季度电力行业运行呈现“消费向好、结构向优、投资向新、保障有力”四大特征,电力系统安全稳定运行,电力消费稳中向好,电力供应持续绿色低碳转型,电力供需总体平衡。

报告显示,一季度全国全社会用电量2.51万亿千瓦时,同比增长5.2%。截至3月底,全国全口径发电装机容量39.6亿千瓦,其中非化石能源发电装机容量24.6亿千瓦,同比增长21.3%,占总装机容量比重为62.0%。一季度,风电和太阳能发电合计新增装机5716万千瓦,占新增发电装机总容量比重68.2%,电力行业绿色低碳转型持续推进。

报告预测,2026年我国宏观经济将继续保持平稳增长,拉动电力消费需求平稳较快增长,新型基础设施建设驱动相关行业用电快速增长。预计2026年全国全社会用电量10.9-11万亿千瓦时,同比增长5%-6%,其中二季度全国全社会用电量增速5%左右。预计全年统调最大负荷在15.7-16.3亿千瓦左右。

预计2026年全年新增发电装机有望超过4亿千瓦,其中,新增新能源发电装机有望超过3亿千瓦。预计全国发电装机在二季度超过40亿千瓦;2026年太阳能发电装机规模预计将首次超过煤电装机规模,年底风电和太阳能发电合计装机规模将达到总发电装机的一半。

(二)电力现货价格

根据兰木达发布的电力现货价格周报,2026年第17周(4月20日至26日),上海、广东、云南市场的周实时均价高于其燃煤发电基准价:上海(实时价442.1元/兆瓦时,基准价415.5元/兆瓦时)、广东(实时价570.9元/兆瓦时,基准价453.0元/兆瓦时)、云南(实时价456.1元/兆瓦时,基准价335.8元/兆瓦时);其余市场周均价低于当地基准价。

蒙东市场在周一、周二出现负价,蒙西-全网在周六出现负价,蒙西-呼包西在周六出现负价,辽宁市场则在周一、周二出现负价。广东市场在周一(725.15元/兆瓦时)价格高企;其余多数价区价格走势与用电负荷基本一致,呈现“工作日高、休息日低”的变化特征。

周均价最高为广东市场(570.90元/兆瓦时),同比涨幅最大的是福建(90.74%),环比涨幅最大的是宁夏市场(68.04%)。

广东晚峰至凌晨时段价格高企,多数价区在早间(约5–7时)和晚间(约17–21时)出现相对高点,在中午(约11–15时)形成低谷,深夜至凌晨阶段(约23-3时)整体处于中等水平。

二、煤炭市场

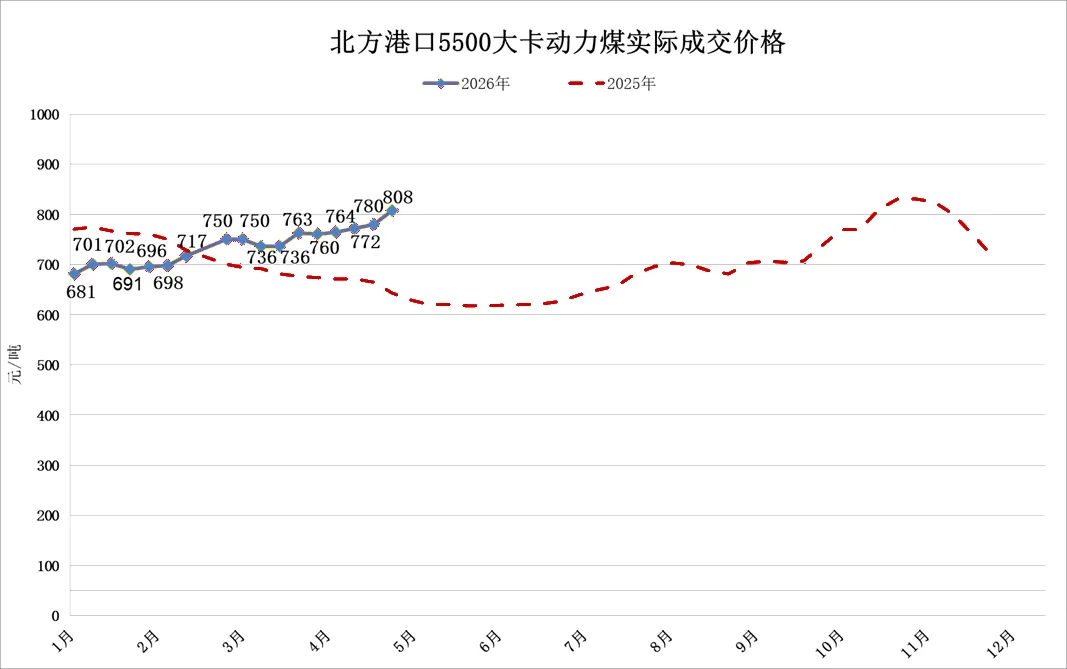

本周国内煤价继续上涨。目前北方港口5500大卡/千克动力煤市场成交价约808元/吨(标煤单价1028元/吨),周环比上涨28元/吨,比去年同期高约151元/吨。

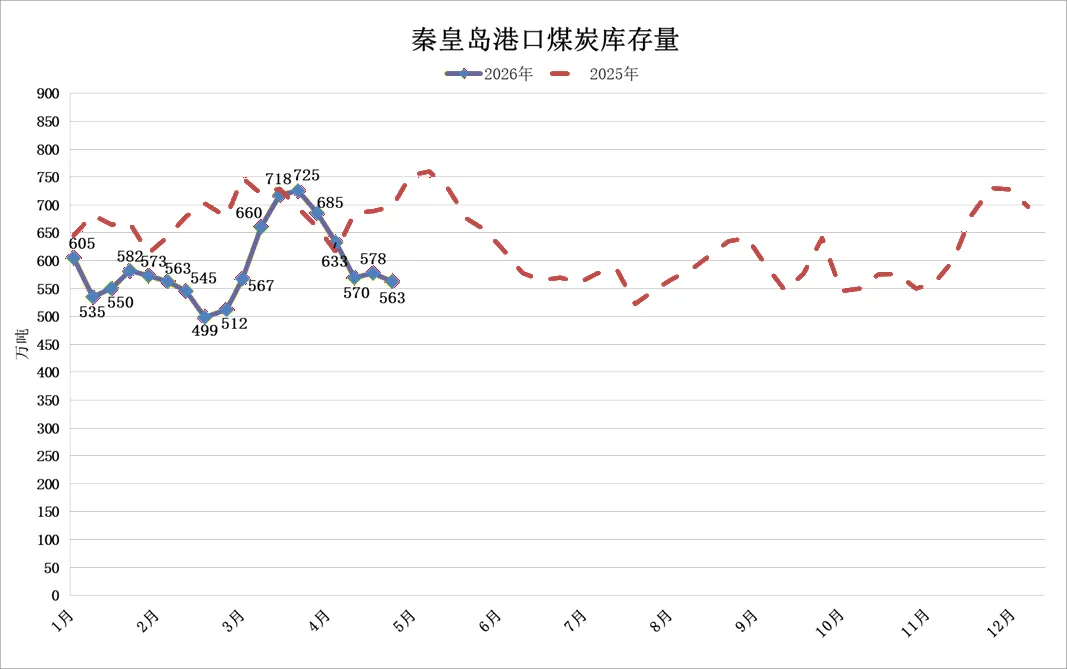

5月1日,秦皇岛港口库存563万吨,周环比下降15万吨,比去年同期低132万吨。秦皇岛至上海4-5万吨船舶平均运价48.5元/吨,至广州5-6万吨船舶平均运价72.6元/吨,周环比上涨2至5元/吨。

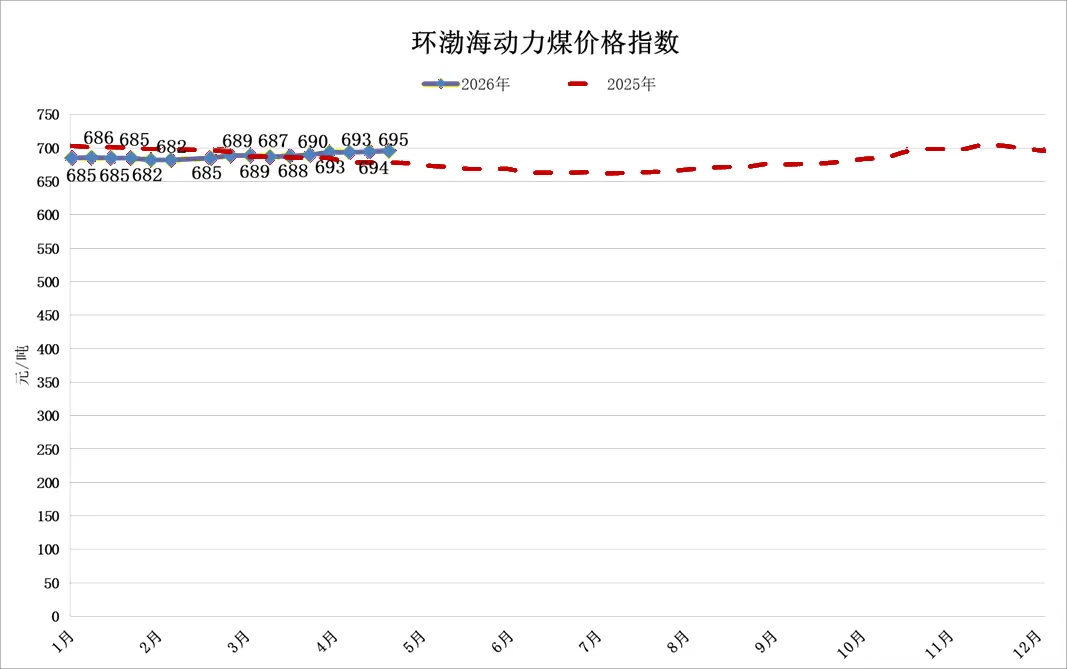

4月29日环渤海动力煤价格指数为695元/吨,周环比上涨1元/吨,比去年同期高16元/吨。

进口煤炭市场:

本周印尼煤价格继小幅续上涨,3800大卡/千克进口煤在南方港口成交价590元/吨左右(标煤单价约1087元/吨),周环比上涨21元/吨。

预测:

“五一”假期期间,南方出现强降雨,东部气温先降后升波动明显。根据天气预报,节后南方还有一次降雨过程,其中江南、华南、西南部分地区有大到暴雨,降水量较常年同期偏多3至7成。大秦铁路春季检修已于4月27日提前结束。随着南方来水增多、气温回落,煤炭需求相应下降,预计5月份煤价有下降空间。