中国及亚洲涂料市场2026最新预测

编者按:本文数据由欧尔博Orr & Boss咨询公司于2026年3月底提供,亚涂联秘书处编辑。由于中东冲突状态持续,这期数据做了重要更新。

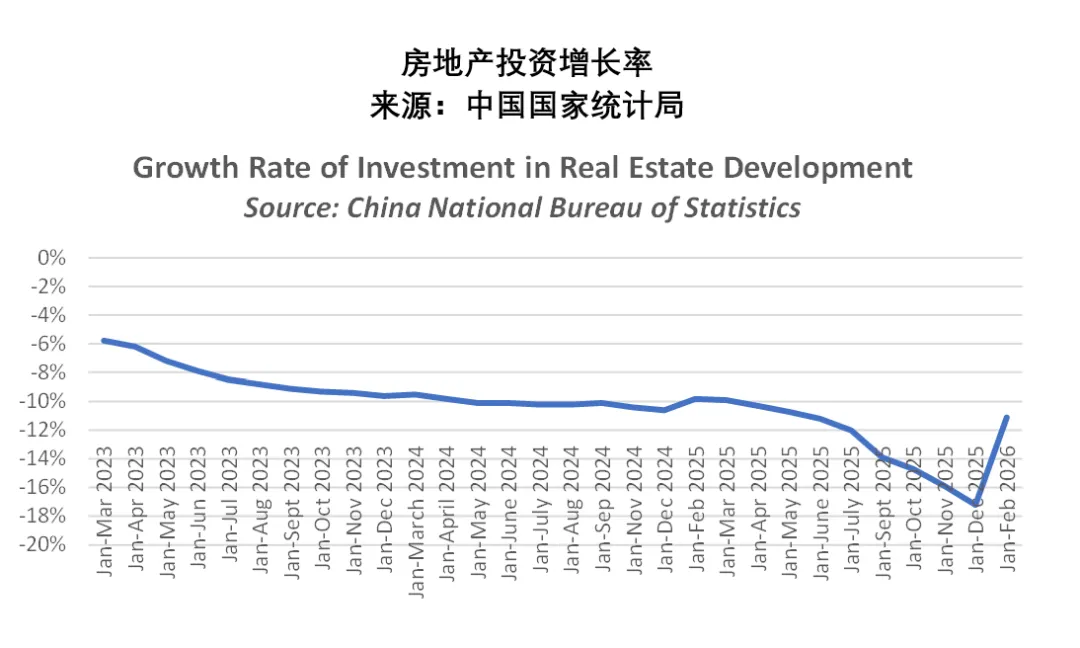

中国市场持续表现疲软,房地产市场持续下滑,制造业增长停滞。我们预计今年中国装饰涂料销量将下降3%至7%,非装饰类工业涂料销量持平。房地产投资持续下滑。汽车整车制造商(OEM)需求今年将有所增长。此外,防护性市场(尤其是与石油和天然气相关的领域)预计将有所增长。

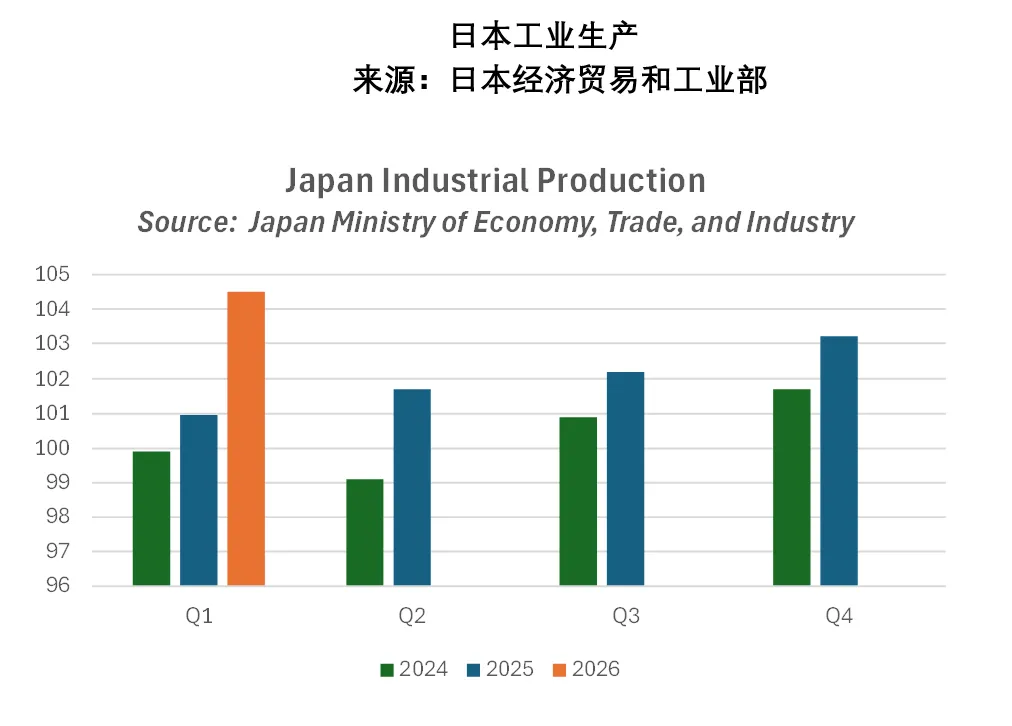

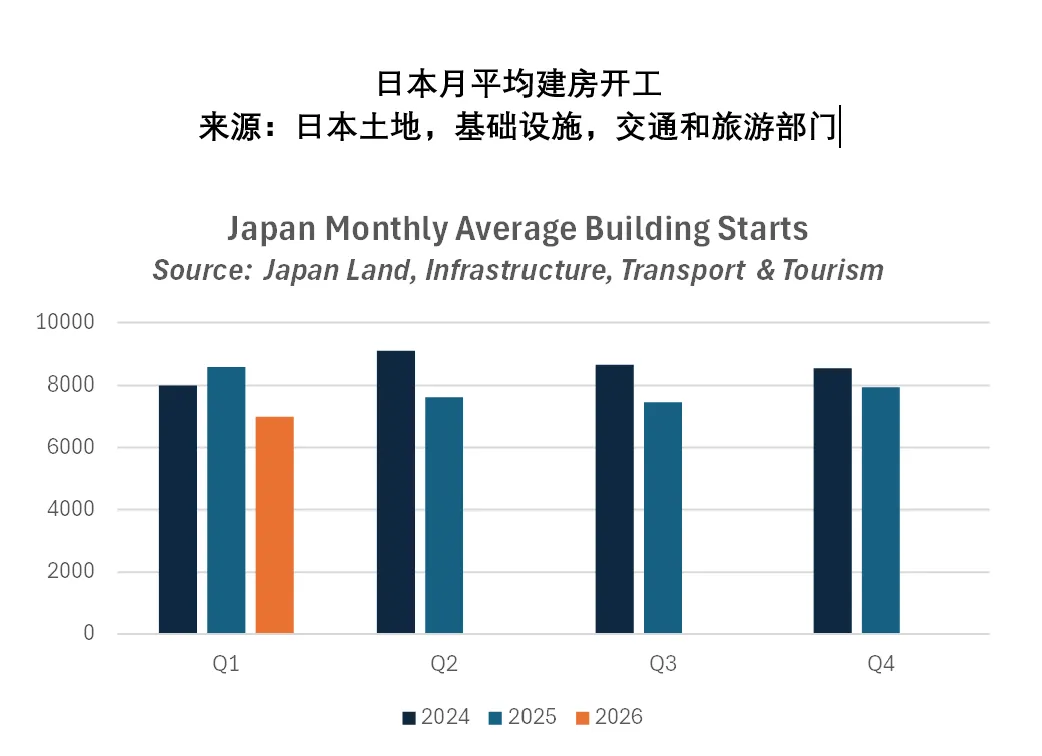

亚洲其他地区将趋于缓和,比如日本和韩国今年预计将持平。鉴于涂料价格上涨,我们目前预计销量将有所下滑。如下图所示,1月和2月工业生产开局良好。预计3月至4月将放缓。日本的建筑业依然疲软,且将进一步放缓。

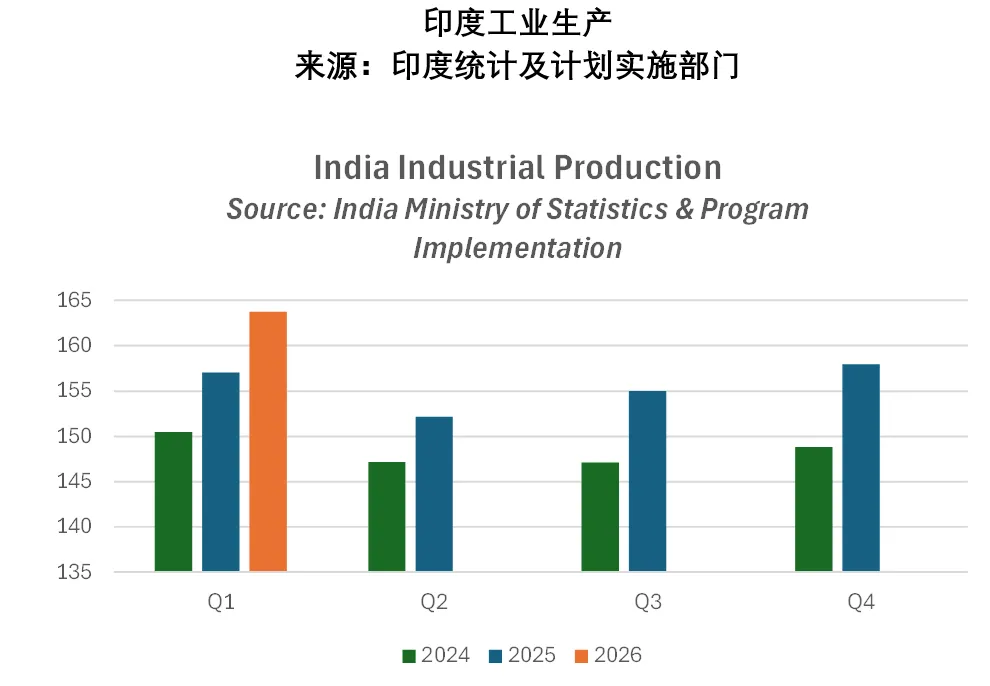

简而言之,2026年对于日本涂料市场是“挑战与机遇并存”的一年。如果厂商业务重心过于依赖住宅新开工,将面临严峻的业绩挑战;而深耕汽车、半导体、重防腐或旧房翻新领域的企业,则有望通过工业生产的景气周期实现增长。而在亚洲的印度仍然是全球增长引擎,韩国工业有一定恢复迹象,态势稳健。看下图:

从“印度工业生产”图表来看,印度的工业产出在2026年Q1表现极其抢眼;2026年Q1的指数直接冲破了160大关,远高于2025年的157左右和2024年的150。这种陡峭的增长曲线预示着工业端的强劲动能。涂料方面,印度正处于大规模基建周期,桥梁、电网和工厂建设将带动大量的重防腐涂料需求。另外,工业指数的飙升通常意味着消费品的量产。随着印度本土制造业(Make in India)的深化,汽车漆和卷材涂料(用于家电和彩钢瓦)将迎来需求高峰。

从“韩国工业生产”图表来看,韩国在温和增长:2026年Q1的指数约111,虽然增幅不像印度那样夸张,但成功扭转了2025年Q1的低迷态势,并超越了2024年同期。在涂料需求方面,由于韩国的工业强项在于半导体、显示面板和造船。2026年全球科技产业的迭代将拉动”电子级超净涂料及特种防护涂料”的需求。而作为全球造船大国,韩国工业产出的回升往往伴随着高附加值船舶(如LNG船)的交付,这将支撑高端船舶涂料市场的稳定。

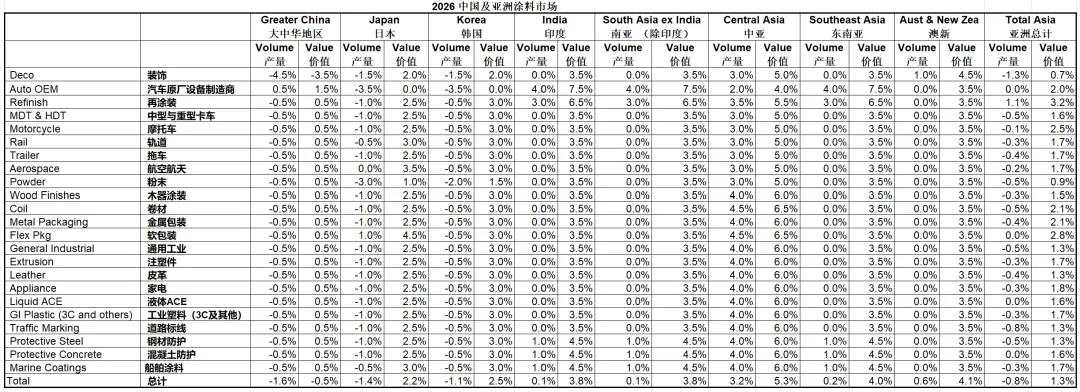

以下为大中华区及亚洲各区的最新预测值,以示参考:

往期链接: