中国农业市场的山头竞争与演变

中国农业市场的山头竞争与演变

2004年,中国粮食产量4.69亿吨,进口仅2000万吨;2023年,产量增至6.95亿吨,进口却达1.6亿吨。这组对比揭示了中国农业的深刻转型——从“吃饱”到“吃好”,从“靠天吃饭”到“知天而作”,一场静默而壮观的山头争夺战正在田野间展开。

在黑龙江,北大荒集团的卫星遥感监测着4300万亩耕地;在山东寿光,一部手机控制着百亩智能温室;在四川高原,佩戴北斗项圈的牦牛将游牧路线实时上传云端。这不是田园诗歌,而是一场用高山战略重新定义“农”字的产业革命。从种子到餐桌,每个环节都在经历山头的易主与重构。

第一幕:市场五维洞察

1978-1998年:家庭联产承包释放生产力,粮食产量从3亿吨增至5亿吨,解决温饱问题,但户均仅7.5亩,分散经营。

1999-2012年:产业化起步,龙头企业+合作社模式兴起。2012年机械化率达57%,但产业链割裂,信息化率不足20%。

2013-2018年:资本涌入,互联网+农业兴起。2014年“智慧农业”首入中央一号文件,京东、阿里、拼多多布局农业。

2019年至今:高质量发展期。粮食安全战略地位凸显,2022年农业数字经济规模1.8万亿元,渗透率10.5%。建10亿亩高标准农田,农业从“镐头时代”迈向“芯片时代”。

东北平原:中国粮仓,北大荒集团耕地4300万亩,占全国粮食调出量20%,主攻规模化智慧农业。

黄淮海平原:冬小麦主产区,寿光蔬菜大棚60万亩,冬季供应北京40%蔬菜,专注节水高效农业。

长江流域:稻渔综合种养超3000万亩,化肥农药减量30%,发展生态循环农业。

西北旱区:棉花占全国90%,番茄酱占全球25%,发展特色经作农业。

东南沿海:植物工厂、垂直农场、休闲农庄集中,探索都市农业与数字农业。

西南山区:普洱茶、滇红茶、贵州辣椒形成地理标志集群,发展特色山地农业。

14亿消费者分化为:基础温饱型(4亿,追求低价充足)、品质改善型(6亿,愿为安全好吃支付溢价)、体验服务型(3亿,接受预制菜、30分钟送达)、价值认同型(1亿,追求有机低碳)。

B端客户包括:餐饮连锁(西贝、海底捞年采购超百亿)、食品加工(中粮、益海嘉里年加工超亿吨)、出口企业(2023年农产品出口986亿美元)、团购集采(年采购额超5000亿元)。

政府作为特殊“顾客”:粮食安全责任制下的储备粮、最低收购价、生产者补贴构成政策性市场,年财政投入超2万亿元。

1.0原粮原菜:稻谷、生猪、白菜,附加值低,损耗率高。

2.0初加工品:大米、面粉、食用油,附加值提升20-50%。

3.0深加工品:休闲食品、调味品、预制菜,附加值提升2-10倍。

4.0功能性食品:代餐奶昔、特医食品、药食同源产品。

5.0数字农产品:全程可追溯,区块链存证,佳沛奇异果一果一码。

6.0农业服务:植保无人机服务、农业物联网解决方案、农场SaaS系统。

第一次(2000年前):小农经济,2.3亿农户高度分散。

第二次(2000-2010年):龙头企业崛起,新希望、温氏、牧原、隆平高科上市。

第三次(2010-2020年):产业链整合,中粮、益海嘉里打造全产业链。

第四次(2020年至今):生态对决,互联网巨头与科技公司入局,形成“产业+科技+资本+数据”的生态竞争。

当前格局呈六方竞逐:国家队(中粮、中化、北大荒)、民营企业(新希望、牧原)、科技公司(大疆、极飞)、互联网平台(拼多多、美团)、外资企业(拜耳、先正达)、新农人。

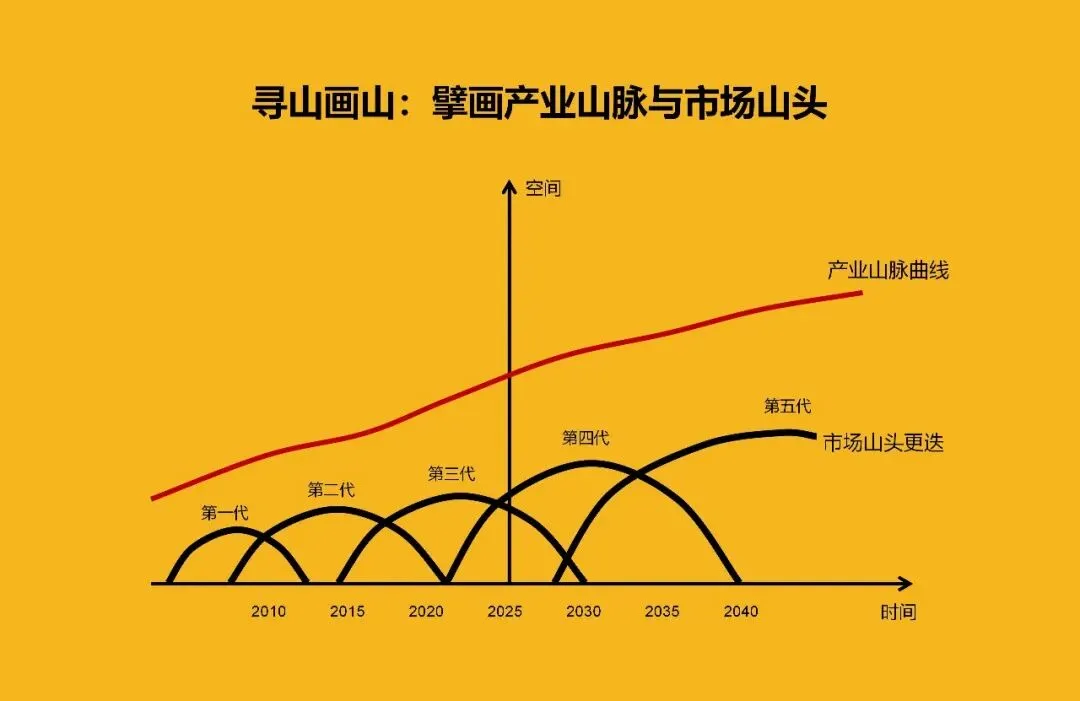

第二幕:寻山画山

种植业主峰:粮食作物17亿亩,经济作物7亿亩。北大荒占粮食山头,寿光占蔬菜山头。

养殖业主峰:年生猪出栏7亿头,牧原占6%;白羽肉鸡占全球20%,圣农发展占10%。

种业主峰:农业“芯片”,隆平高科占杂交水稻40%,寿光蔬菜种子国产化率达70%。

农资主峰:年化肥用量5000万吨,农机保有量2200万台但高端依赖进口。

加工流通主峰:中粮、益海嘉里占加工,顺丰、京东占冷链,新发地、江南市场占批发。

数字农业主峰:大疆、极飞占无人机,农信互联、慧云信息占SaaS。

农业服务主峰:中化MAP、金丰公社土地托管超3000万亩。

粮食安全山头:年产量1.39万亿斤,自给率超100%(含大豆约80%)。

种子自主山头:良种覆盖率96%,但部分高端品种曾100%进口。

设施农业山头:4000万亩,产量占25%,单位产出是露地5-40倍。

生猪稳供山头:出栏7亿头,占肉类消费60%,规模化率65%。

冷链物流山头:果蔬腐损率从25%降至15%,仍需提升。

预制菜山头:2023年规模5000亿元,年增20%。

有机农业山头:认证面积3000万亩,仅占耕地1.5%。

农业无人机山头:保有量20万架,年作业20亿亩次,大疆占70%。

土壤改良山头:黑土地保护、酸化土治理、盐碱地改造。

农业金融山头:贷款余额5万亿元,需求超20万亿元。

农产品品牌山头:地理标志超3000个,但品牌价值开发不足。

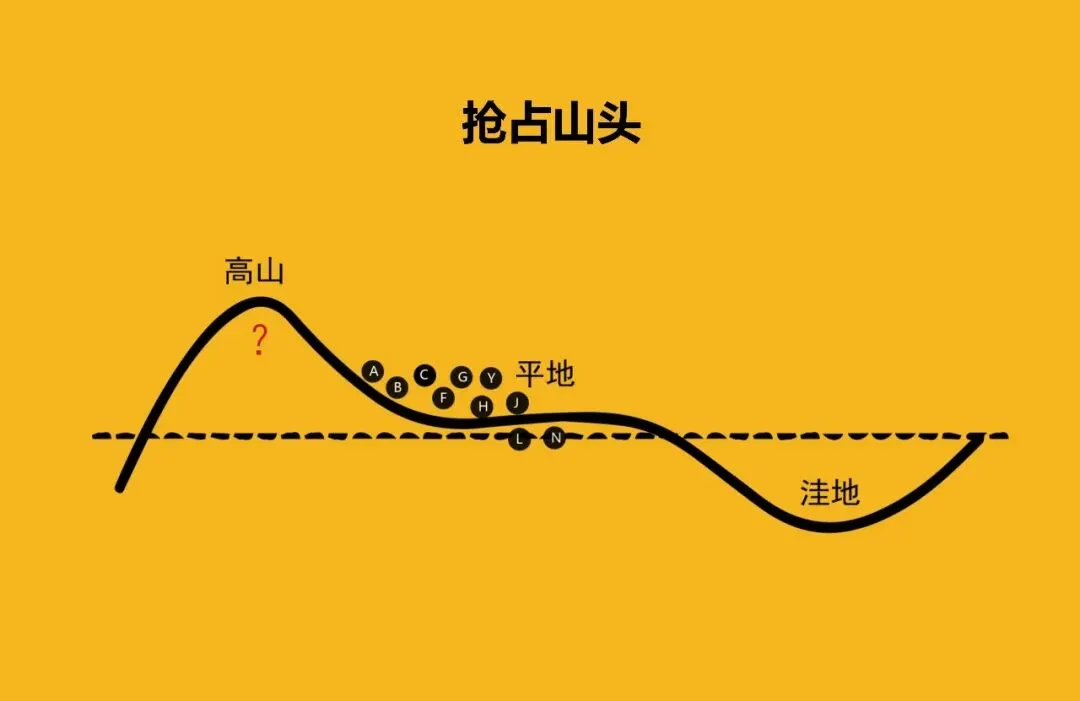

第三幕:占山路径

牧原抢占生猪工业化养殖:2014年行业主流还是“公司+农户”时,牧原All in自繁自养。自主研发空气过滤猪舍、完整育种体系、智能化装备,成本做到5.5元/斤(行业平均7元),市占率从1%提至6%。

大疆抢占植保无人机:2015年农业无人机还是专业市场,大疆发布MG-1,价格从20万降至5万,操作简化,市占率超70%,年作业7亿亩次,推动植保机械化率从5%提至25%。

寿光抢占设施农业:1980年代北方冬季靠南菜北运,寿光发明冬暖式大棚,政府推动“一户一大棚”,建成蔬菜批发市场(年交易900万吨),成为“中国蔬菜之乡”。

拼多多攻占农产品上行:2015年农产品电商被阿里京东主导,拼多多用“拼购+社交”切入,零佣金、百亿补贴、农地云拼,年交易额从2017年200亿增至2023年3500亿,成最大农产品上行平台。

新希望攻占饲料:1990年代外资主导高端饲料,新希望从鹌鹑养殖转型,在县级建厂降成本,服务中小养殖户,饲料销量从1999年100万吨增至2023年2800万吨,全球第一。

安井攻占速冻火锅料:2000年代速冻食品以水饺汤圆为主,安井选火锅料细分,大单品策略(鱼豆腐、撒尿牛丸),餐饮渠道突破,市占率从5%提至15%,成第一品牌。

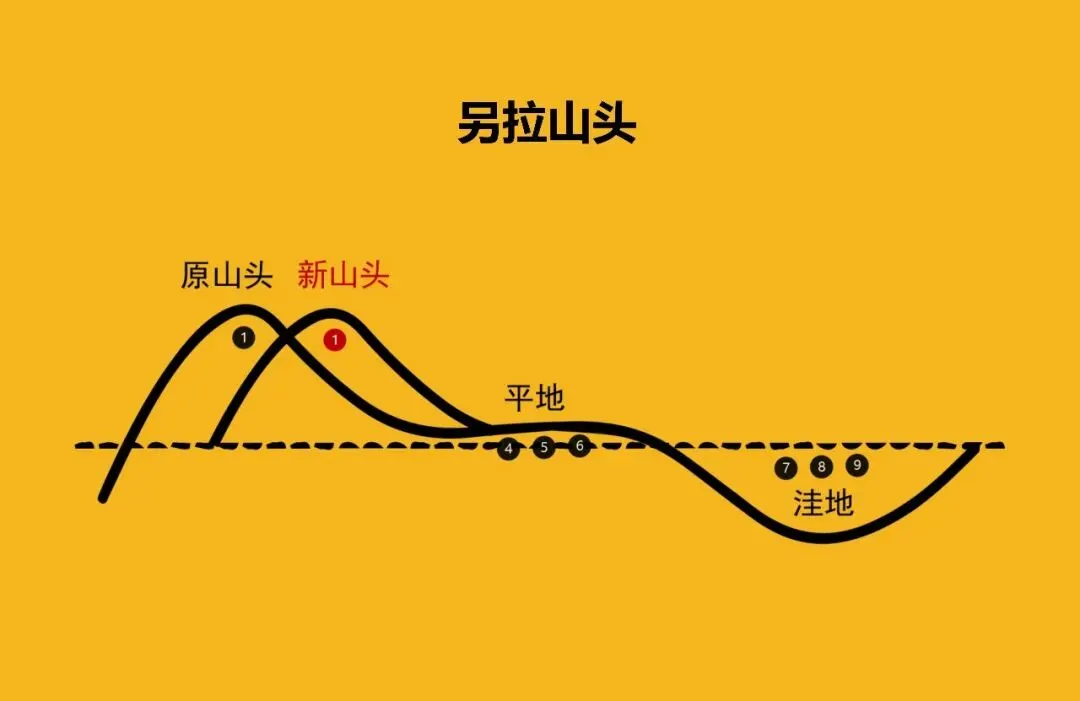

佳沛在中国另拉高端奇异果:1990年代中国猕猴桃品种杂乱,佳沛用“阳光金果”创高端品类,品种专利、全程冷链、品牌营销,占进口猕猴桃70%,零售价是国产5倍。

褚橙另拉农产品个人品牌:传统只有产地品牌,褚时健用个人传奇背书,标准化种植,情怀营销,最高卖20元/斤(普通橙子4元),开创“个人品牌+品质溢价”模式。

植物工厂另拉城市农业:中科三安、京东方在城市建多层立体植物工厂,LED光谱定制,生菜18天一茬,单位产出是露地40倍,服务高端餐厅、航天等场景。

MAP替代传统农资销售:传统农资店只卖产品,中化MAP提供“种肥药+技术+金融+销售”全程服务,建500个技术服务中心,测土配方,订单农业,服务耕地3000万亩。

社区团购替代传统生鲜零售:传统是“产地-批发市场-菜市场”,美团优选、多多买菜用“预售+自提”,次日达,价格低30%,日单量超5000万单,占生鲜零售10%。

数字养殖替代传统养殖:牧原智能猪舍自动环控,巡检机器人替代人工,自动饲喂,人工成本降60%,饲料转化率提10%,死亡率降5%。

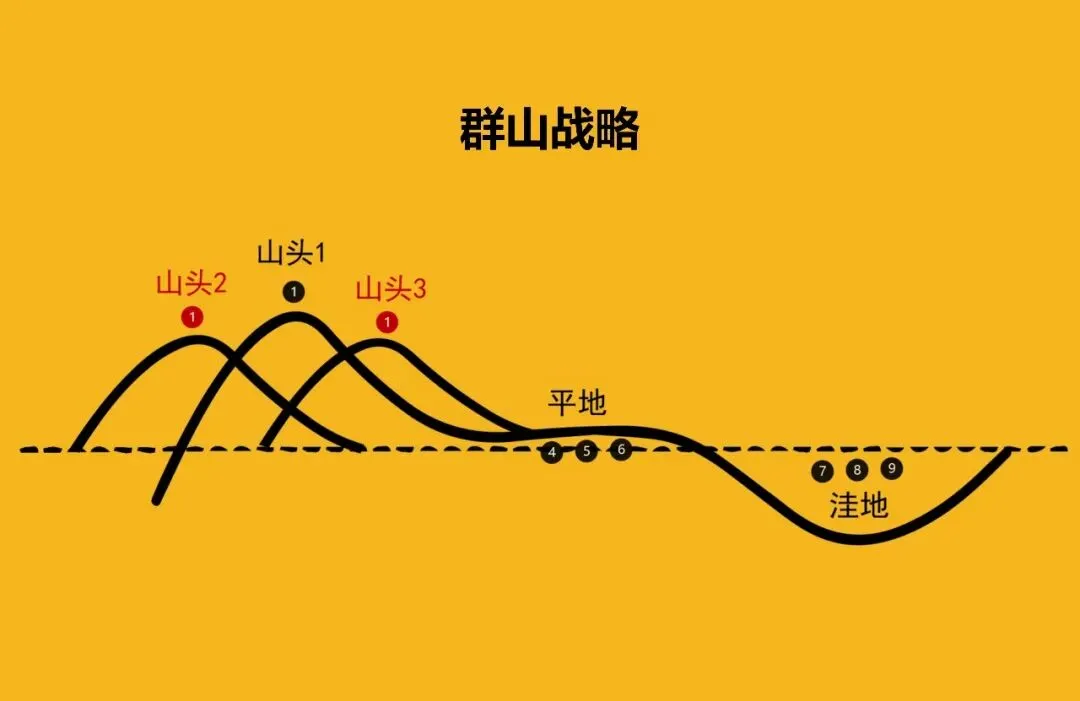

中粮“全产业链”群山:种植(中粮粮谷)、养殖(中粮肉食)、加工(福临门、长城、蒙牛)、贸易(中粮国际)、物流(中粮工科)、金融(中粮资本),年营收超7000亿元。

新希望“农牧食品”群山:饲料(全球第一)、养殖(生猪1800万头、禽6亿只)、食品(美好、千喜鹤)、金融(新网银行)、科技(新希望数科)、冷链(鲜生活),纵向一体,横向协同。

拼多多“农产品上行生态”群山:流量(8亿用户)、渠道(产地直发)、数据(农地云拼)、物流(与极兔合作)、品牌(百亿补贴)、科技(农业机器人),重构农产品流通。

第四幕:构建极价值

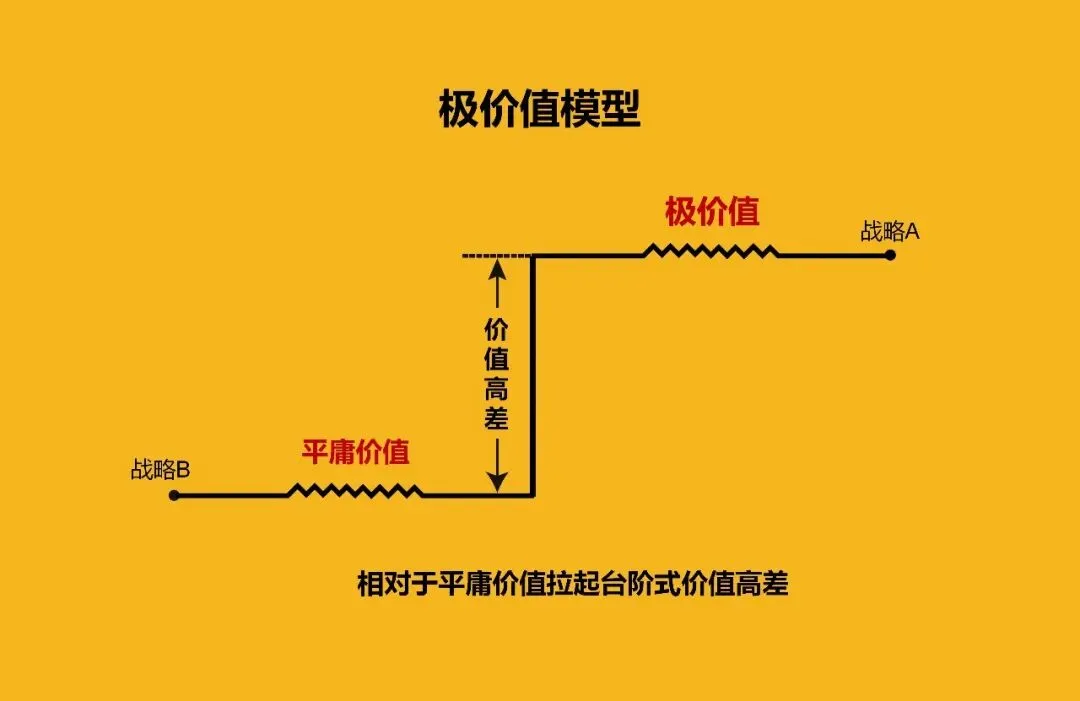

牧原“成本领先”高差:行业平均养殖成本7元/斤,牧原5.5元/斤。种猪自繁(母猪年提供断奶仔猪28头,行业平均20头)、饲料自产(玉米产地建厂,每吨成本低200元)、智能化(替代2/3人工)、一体化(减少中间环节)。

佳沛“品质稳定”高差:国产猕猴桃口感不一,佳沛每颗甜度6.5度以上、大小均匀。品种专利、标准化种植(每亩110株,每株留果200个)、全程冷链、智能分选,20元/斤仍供不应求。

中化MAP“服务赋能”高差:传统农资店只卖产品,MAP提供“7+3”服务:7项种植服务(选种、配肥、植保等)、3项销售服务(订单、品牌、溯源)。农户每亩增产10-20%,复购率超90%。

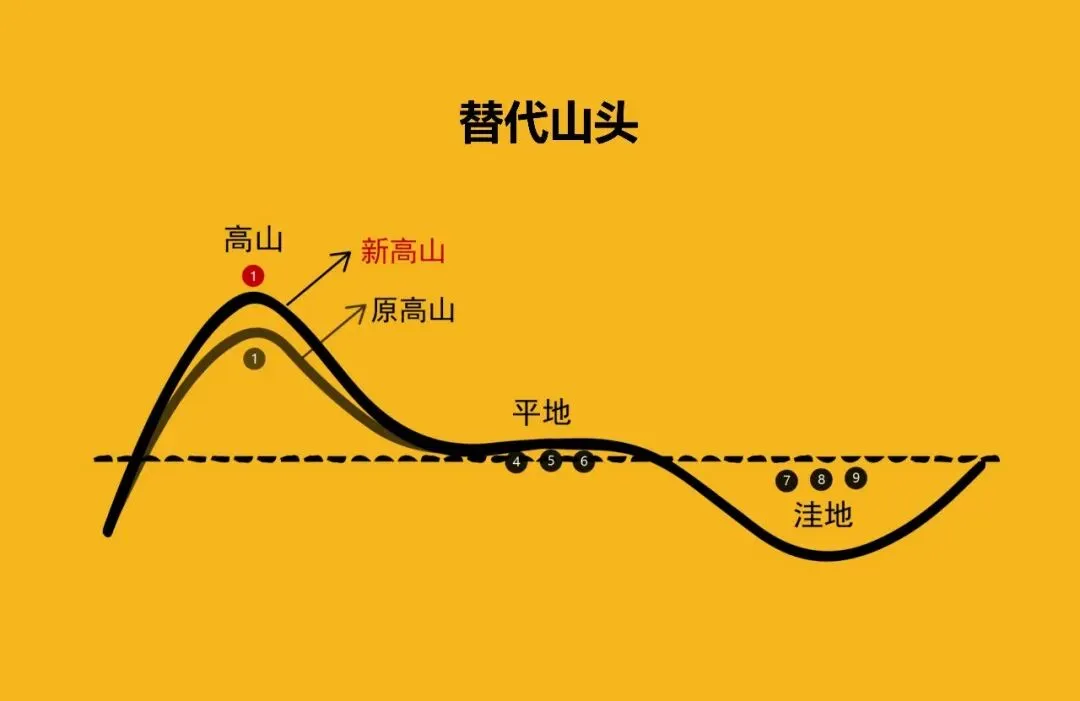

大疆三次升阶:1.0卖植保无人机(MG-1售价5万元);2.0提供植保服务(年作业7亿亩次);3.0智慧农业解决方案(无人机+多光谱+AI+数据),客单价从5万提至50万。

中粮“从贸易商到全产业链平台”:1.0全球粮食贸易(年经营1.8亿吨);2.0加工(福临门、蒙牛);3.0品牌(福临门、长城);4.0平台(我买网、名庄荟);5.0产业链(从巴西大豆到中国餐桌)。

拼多多“从电商到农业基础设施”:1.0农产品上行(抽佣0.6%);2.0数据价值(农地云拼预测需求);3.0科技价值(农业机器人、AI种植);4.0品牌价值(多多好农货);5.0生态价值(连接8亿消费者与1600万农户)。

第五幕:高山经营哲学

育种要慢,推广要快:隆平高科育新品种需8-10年,推广只需2-3年。“叁优一号”2018年审定,2021年推广超1000万亩。

生产周期慢,市场反应快:生猪养殖从配种到出栏需10个月,牧原用大数据预测周期,价格低时减少配种,高时增加出栏,期货套保锁定利润。

品牌建设慢,爆品打造快:佳沛用20年建高端品牌,褚橙用3年成爆品。拼多多“百亿补贴”1年打造“多多好农货”心智。

牧原直指生猪养殖成本第一:成本5.5元/斤,行业最低。种猪自繁、饲料自产、智能装备、一体化经营,在猪周期底部仍能盈利。

大疆直指农业无人机市占率第一:5年市占率超70%。技术领先(雷达避障)、价格亲民(20万降至5万)、生态完善(培训、保险、维修)。

隆平高科直指杂交水稻种子第一:市占率40%,研发投入占营收15%。专利2000余件,年测序种质资源10万份,第三代杂交水稻亩产1152公斤。

寿光将设施农业做到极致:从第一代冬暖式大棚到第七代智能温室,面积60万亩,冬季供应北京40%蔬菜。制定国标26项,技术输出全国及海外。

佳沛将奇异果品质做到极致:每颗甜度、大小、口感一致。品种专利、标准化种植、全程冷链、智能分选,零售价是国产5倍。

牧原将生猪养殖效率做到极致:母猪年提供断奶仔猪28头(行业20头),饲料转化率2.3:1(行业2.8:1),人工成本每头30元(行业100元)。

MAP的“7+3”服务包:将复杂种植简化为7项种植服务+3项销售服务,农户按标准种,其他交MAP。

牧原“傻瓜式养猪”:智能猪舍自动环控、饲喂、清粪,巡检机器人监控,养殖员在控制室看屏幕点击即可。

拼多多“农地云拼”:分散需求聚合成大订单指导生产,农户不愁销路,消费者不付高价,简化全链条。

盒马“30分钟送达”:门店即仓库,线上订单线下拣货,3公里30分钟达,生鲜购买从“计划性”变“即时性”。

中粮“全球-全产业链-全渠道”纵深:全球(巴西、阿根廷、美国、澳大利亚粮源)、产业链(种植、加工、贸易、品牌)、渠道(KA、流通、餐饮、电商、特通)、品类(粮油、糖、棉、肉、乳、酒)、资本(产业链金融)。

新希望“饲料-养殖-食品-金融-科技”纵深:饲料(禽料第一、猪料第二、水产料第三)、养殖(生猪1800万头、禽6亿只)、食品(美好、千喜鹤)、金融(新网银行)、科技(新希望数科)、冷链(鲜生活冷链)。

牧原“育种-饲料-养殖-装备-肉食”纵深:育种(曾祖代-祖代-父母代-商品代完整体系)、饲料(玉米产区建厂,成本低10%)、养殖(自繁自养一体化)、装备(智能猪舍、巡检机器人)、肉食(屠宰、食品延伸)。

拼多多“流量-数据-物流-品牌-科技”纵深:流量(8亿用户,日活4亿)、数据(农地云拼预测需求)、物流(与极兔合作农产品专线)、品牌(百亿补贴打造“多多好农货”)、科技(农业机器人、AI种植)。

中粮从贸易到全产业链:1949年贸易公司→2000年代加工→2010年代品牌→2020年代科技农业,核心始终是“粮”。

新希望从饲料到食品生态:1982年养鹌鹑→1990年代饲料→2000年代养殖→2010年代食品→2020年代冷链、金融、科技,围绕“农牧食品”。

拼多多从农产品到农业科技:2015年农产品拼团→2018年“多多农园”→2020年农业科研→2023年农业机器人,从流通到生产到科研。

牧原从养殖到全产业链:1992年养22头猪→2000年代自繁自养→2010年代一体化→2020年代智能装备、下游延伸,始终围绕“猪”做深。

中粮“大国粮仓”使命:年经营粮食1.8亿吨,可供全国吃半年。但大豆自给率仅15%,食用油对外依存度70%,粮食安全任重道远。

隆平高科“中国人饭碗”使命:杂交水稻占全国50%,增产粮食累计8000亿斤。但部分蔬菜种子、白羽肉鸡种源曾100%进口,种业振兴仍在路上。

牧原“猪肉稳供”使命:年出栏6500万头,占全国10%。但成本与发达国家有差距,猪周期波动大,产业现代化仍在路上。

拼多多“农地云拼”使命:年农产品交易额3500亿元,助农增收超1000亿元。但农产品标准化不足,品牌化不够,上行仍在路上。

MAP“服务现代农业”使命:服务耕地3000万亩,助农增收超100亿元。但中国耕地20亿亩,服务覆盖仅1.5%,农业服务仍在路上。

终章:五阶山略演进

画山战略(1978-1998):看清“家庭承包”山脉

小岗村18个手印开启改革,粮食产量从3亿吨增至5亿吨,解决温饱。但这是“小农经济”的山,户均7.5亩,分散低效。画出了“增产增收”的走向,规模化、产业化高峰尚在雾中。

高山战略(1999-2012):抢占“产业化”山头

龙头企业抢占山头:新希望占饲料、温氏占“公司+农户”养殖、双汇占屠宰加工、隆平高科占种子。政策建山头:2006年取消农业税,2004年始农机补贴。2012年机械化率57%,但产业链割裂。

山脉战略(2013-2018):构建“全产业链”山脉

单一业务风险显,多元化成必然。中粮建“全产业链”,新希望建“农牧食品”,互联网入局,资本涌入(2015-2017年投资超5000亿元)。产业链开始连接,但生态未成。

山系战略(2019-2023):构建“农业生态”山系

竞争升维至生态层面。拼多多建“农产品上行生态”(连接8亿消费者与1600万农户),中化MAP建“现代农业服务平台生态”,华为阿里腾讯百度布局智慧农业,牧原建“智能养殖生态”。生态竞争成主流。

领先企业承担超越商业的使命。粮食安全成国家战略,企业担“种业振兴”“高标准农田”责任;乡村振兴全面推进,企业参与“万企兴万村”;农业强国建设,企业推动科技、绿色、品牌、质量“四个农业”;中国农业技术、标准、模式走向“一带一路”。从商业成功到文明贡献。

四十五年攀登,从“画山”到“连山”,中国农业完成惊险一跃。画山者看清家庭承包方向,高山者在饲料、养殖、种业、加工建优势,山脉者连产业链成矩阵,山系者构建产业生态,连山者承担农业强国使命。

攀登未止。生物技术重塑种业,数字技术重构生产,人工智能重建决策,碳中和重定规则。新山头正隆起:合成蛋白、垂直农业、细胞培养肉、农业机器人……

山略智慧永恒:先看清全貌,再选山头全力攀登,登顶后连成山脉,进而构建跨产业生态山系,最终将商业成功融入国家使命、人类福祉。

农业,这最古老的产业,正成最新科技的试验场、最复杂生态的构建场、最深沉使命的承载场。从“镐头”到“芯片”,从“靠天吃饭”到“知天而作”,中国农业的登山者们,正书写一部全新的产业史诗。