勉为其难:中国市场专业再保公司保费相关指标变化分析

为了分析中国市场净自留保费的变化,作者采用估算的方式补全主体数据。具体方法是按照“估计分出保费≈新准则分出率*旧准则保费收入≈分出保费的分摊/保险服务收入*保费收入”。然后,由“净自留保费=保费收入-分出保费”,可以估计各主体净自留保费,从而可以计算自留比例,也可以与净资产相比较(业务杠杆率)。

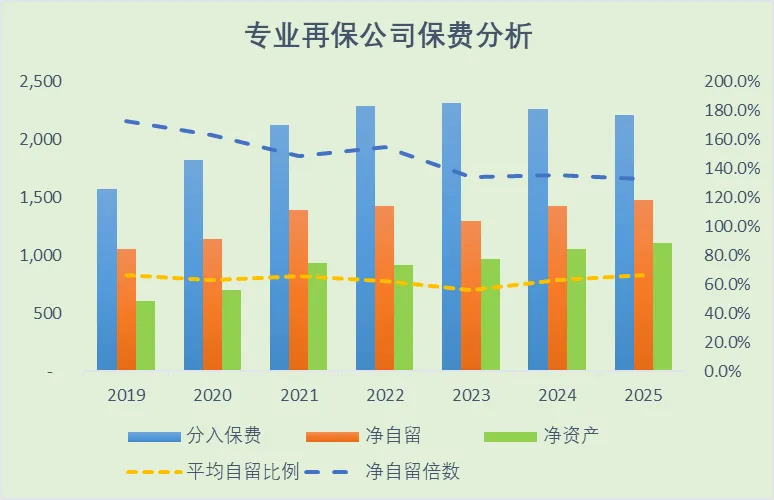

1. 近7年分入保费缓慢增长后持平,近4年稳定在2267亿±50亿之间;

2. 近7年净自留保费缓慢增长后持平,近5年稳定在1400亿±100亿之间;

3. 近7年净资产持续较稳定增长(除2022年减少外);

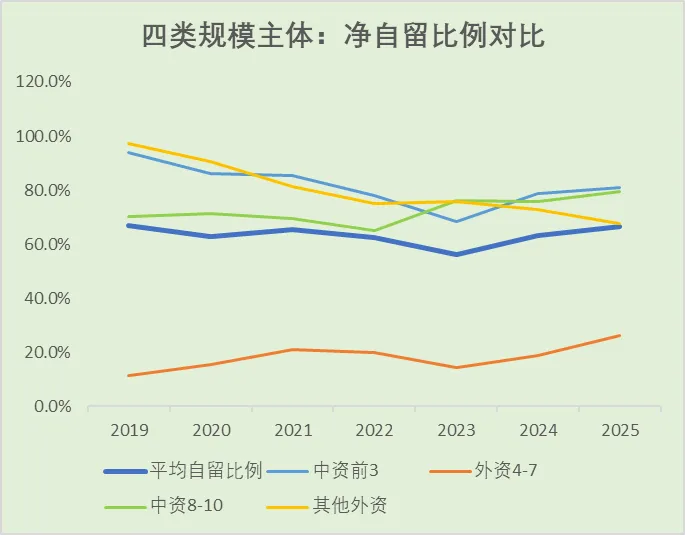

4. 近7年平均自留比例大多时候在2/3左右(除2023年自留较低外);

5. 近7年净自留/净资产倍数大致在1.3~1.7之间波动,近3年稳定在4/3左右。

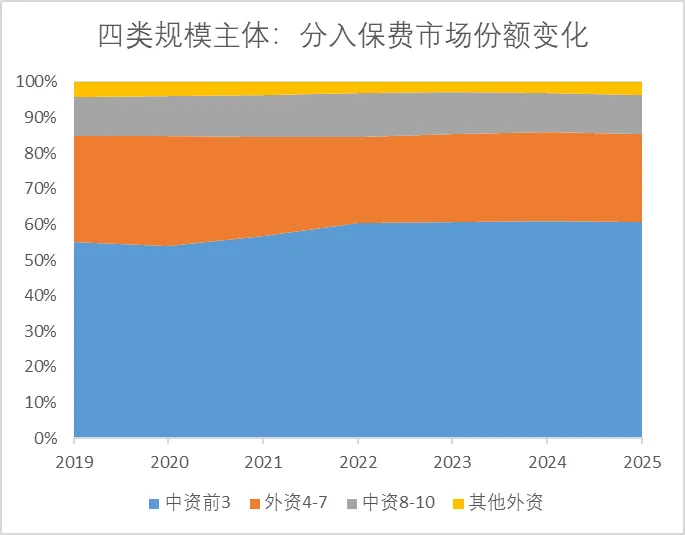

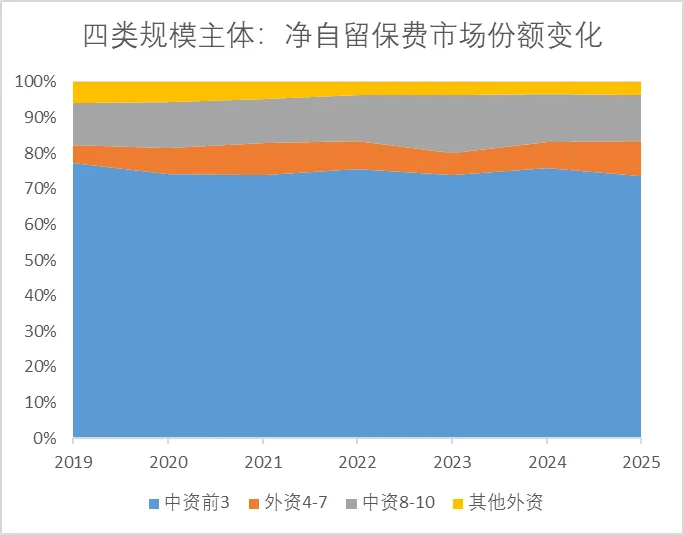

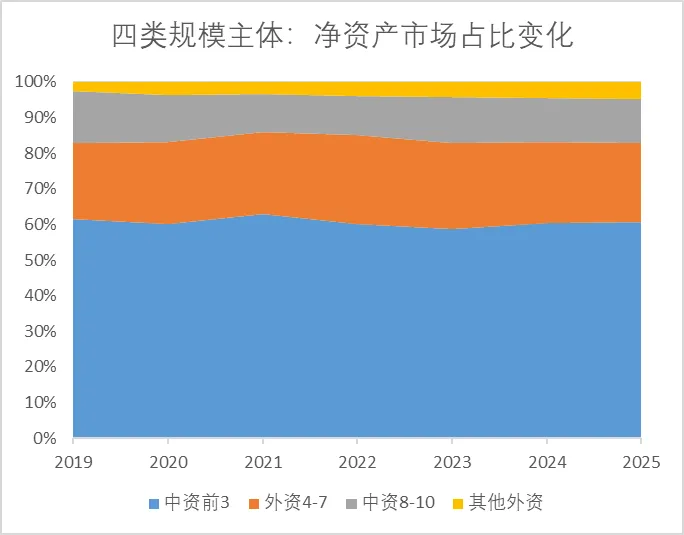

中国再保市场正好呈现出保费规模1~3为中资再保、4~7为外资再保、8~10为中资再保、11~15为外资再保的格局,不妨分类比较。

可见,外资4-7的主体自留占比显著低于其分入保费占比,即大量分入后较大量分出。

可见,外资4-7的净自留比例显著低于其他类型主体,可能与四大外资集团在境外设置业务中心(全球各地业务通过转分汇总到该中心结算)有关。

数据来源:中国市场15家专业再保公司偿付能力报告、年度报告数据。