本市场不相信眼泪:一只“老五股”的36年退场样本

在A股市场,最容易被高估的是“历史”,最容易被低估的是“规则”。当一只诞生于1990年的元老级公司——*ST国华——走到退市边缘,这不仅是一家公司命运的终点,更是资本市场定价逻辑的一次集中体现。

很多人习惯用情绪去理解这样的案例:可惜、遗憾、时代抛弃。但如果把时间线拉长、把报表拆开,这更像是一场早已写好结局的慢性出清。

一、从“深安达A”到*ST国华:历史没有变现能力

把时间拉回到1990年,深圳证券交易所刚刚起步,“深安达A”作为最早挂牌的股票之一,天然带有稀缺性红利。在那个阶段,上市本身就是价值。

但资本市场的本质,从来不是“谁来得早谁留下”,而是“谁能持续创造价值谁留下”。

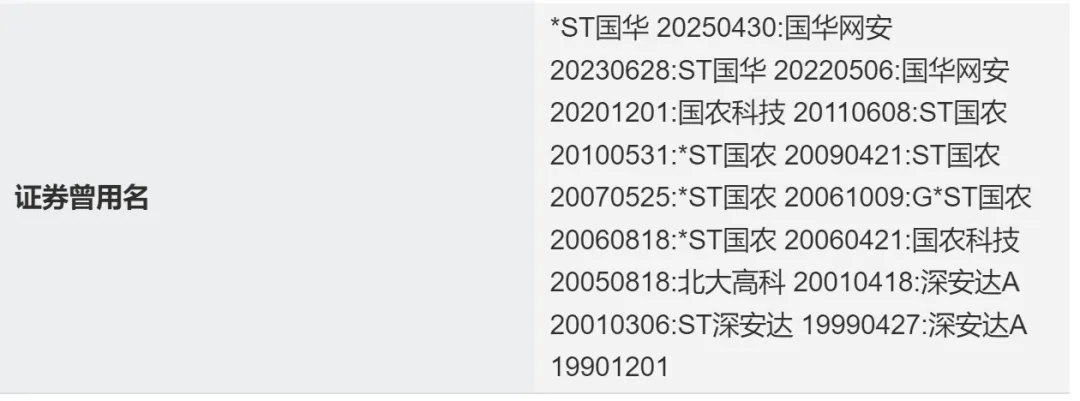

回看这家公司三十多年的轨迹,一个细节极具象征意义:证券简称的频繁更迭。从“深安达A”到“ST深安达”,再到“北大高科”“国农科技”“国华网安”,直至如今的“*ST国华”,累计变更次数已经超过10次。

名称的每一次变化,背后几乎都对应着实际控制人的更替、主营业务的切换以及阶段性困境的暴露。

在成熟市场中,公司简称通常是品牌与战略的稳定表达;但在这里,它更像是一块不断被擦写的黑板。旧故事讲不下去,就换一个新名字继续讲。

问题在于——名字可以重来,基本面不会自动重构。

二、看起来很“先进”,但商业模式没有跑通

如果只看公司2025年年报,很容易得出一个完全不同的结论:这是一家踩在时代风口上的公司。

移动应用安全、AI大模型、数据合规、隐私保护、物联网安全……几乎所有热门关键词都能在业务描述中找到对应位置。公司构建了从工具类产品到平台类产品,再到AI一体机的完整体系,试图覆盖移动安全全生命周期。

但问题在于,技术叙事的完整,并不等于商业闭环已经成立。

拆开收入结构会发现更真实的一面。2025年公司实现收入约1.77亿元,同比增长接近80%,看起来不错,但增长来源却高度“拼接化”——移动安全、医药、新能源、应急业务同时贡献收入。

其中一个关键变化是:

原本占比接近94%的移动安全主业,下降至约57%;而医药业务突然贡献接近28%的收入。

这不是主业爆发,而是主业支撑能力下降后的横向扩张。

换句话说,公司并不是在一个赛道中“做深做强”,而是在多个赛道中“同时试错”。

三、技术不弱,但“赚不到钱”才是核心问题

从技术能力看,公司并不差:

拥有上百项软件著作权与数十项专利,覆盖数千万级应用数据,服务终端规模达到亿级。

更关键的是,其移动安全业务毛利率高达80%以上,理论上属于优质商业模式。

但资本市场真正关心的只有一件事:

这些能力,能不能转化为稳定、持续、可扩张的现金流?

现实是,公司核心业务收入长期停留在1亿级规模,且增长乏力。这说明问题不在“能不能做”,而在“能不能做大”。

在技术密集型行业,这是一个典型陷阱:

技术领先≠商业成功。

四、收入结构的隐患:集中、波动与不确定性

进一步拆解年报,还会发现更深层的问题——收入质量。

2025年第四季度收入占全年绝大部分,呈现明显的“年底集中确认”特征。这种结构往往意味着:

收入依赖项目验收,缺乏持续性现金流。

与此同时,前五大客户贡献超过40%的收入,客户集中度较高。一旦核心客户流失,收入将迅速下滑。

此外,公司存在较多尚未履约的大额合同,合同金额与当期确认收入之间存在较大差距。这种情况在审计视角下,通常意味着未来存在执行与回款的不确定性。

这些问题叠加在一起,构成一个典型画像:

规模不大、波动很强、可持续性偏弱。

五、频繁并表与扩张:报表变大,质量未必提升

2025年,公司新设、收购、转让、注销多家子公司,合并范围频繁变化。

这种操作短期可以带来收入增长,但长期往往削弱报表的稳定性与可比性。

因为这些增长,并非来自核心业务内生扩张,而是通过资本运作进行“拼装”。

这类模式在资本市场中有一个非常明确的结局:

当外延扩张无法持续,内生能力又不足时,估值会迅速回归。

六、行业没有问题,问题出在公司自身

如果把公司放在行业背景下看,会更有反差。

移动互联网用户规模持续增长,数据流量不断上升,叠加《网络安全法》等政策强化,安全与合规需求正在系统性扩张。

这是一个典型的长期成长赛道。

但在这样一个赛道中,公司却没有实现同步成长,反而长期亏损、规模停滞。

这说明一件很现实的事情:

赛道对,并不代表公司一定能赢。

七、从16亿到3亿:市场已经给出答案

在业绩预告发布前,公司市值仍在16亿元左右。但随着风险逐步暴露,股价持续下跌,跌幅超过70%,最终跌破5亿元市值红线,触发退市机制。

这一过程,本质上是市场对几个核心问题的集中定价:

-

主业是否具备成长性 -

收入是否具备质量 -

多元化是否具备逻辑 -

管理层是否值得信任

当答案趋于一致时,价格不会犹豫。

八、资本市场不相信眼泪

*ST国华的退场,并不是偶然事件,而是制度演进的结果。

在早期市场环境中,“壳价值”“讲故事”“改名字”都可以成为估值支撑。但随着退市制度完善,这些因素正在快速失效。

最终留下的只有一个标准:

能否持续创造现金流。

从“深安达A”到今天的*ST国华,这条路径本质上是中国资本市场从“稀缺驱动”走向“质量驱动”的缩影。

对投资者而言,这个案例真正的意义在于认知修正——

不要把历史当作安全边际,也不要把概念当作增长逻辑。

因为在资本市场里,所有无法兑现为现金流的东西,最终都会被折价,甚至归零。

市场不会因为你来得早,就允许你一直留在牌桌上。