【市场观察】先扬后抑、结构分化!2026年前四个月港股走势全景回顾和后续走势分析

一、总览:先扬后抑,结构性分化贯穿全程

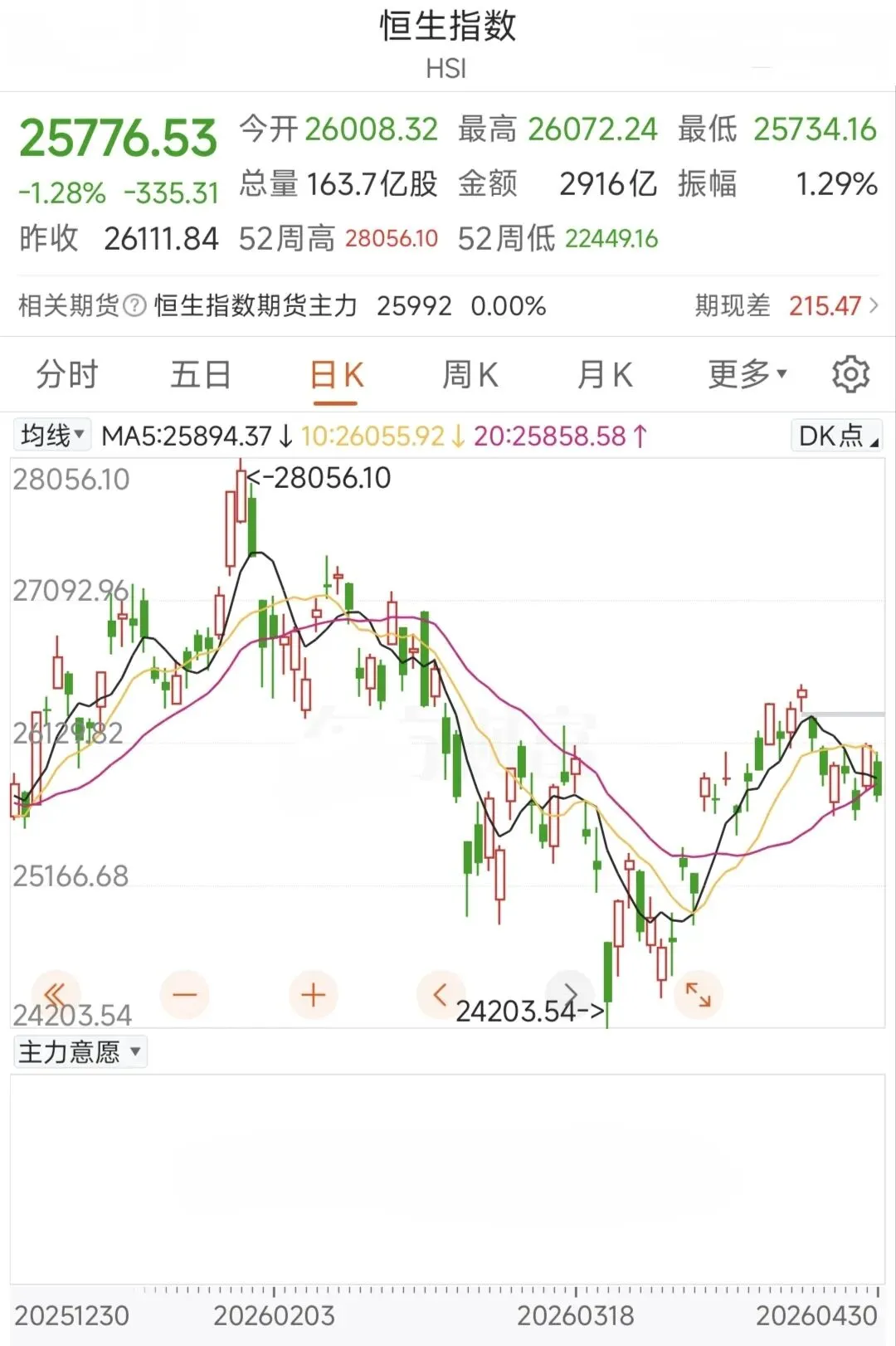

2026年前四个月,港股呈现”1月大涨—2月震荡—3月急跌—4月止跌回升”的走势。三大指数表现显著分化:恒生科技指数受地缘政治与外资流出冲击跌幅最深,恒生指数与国企指数相对抗跌。截至4月30日,恒生指数收报25776.53点,年内仍录得一定跌幅,但较3月末低点已明显回升。

二、逐月回顾:四段行情,驱动各异

1月:”春季躁动”开局强劲,恒指创四年半新高

2026年首个交易日(1月2日),恒指大涨707点,一举重返26000点关口,当日恒生科技指数涨4.00%。全月恒指累计上涨6.85%,1月29日盘中冲高至28056.1点,创下4年半以来新高。

本轮上涨的主要驱动力:

· AI科技浪潮:全球AI算力需求爆发,龙头企业受资金追捧。长飞光纤光缆月内累计上涨61.90%,新上市的智谱AI月内涨幅高达94.66%,泡泡玛特受益于IP衍生品需求爆发,月内上涨19.13%。

· 南向资金大举流入:1月南向资金累计净流入约689.71亿港元,约为上月的3倍,成为推动上涨的核心动力。

· 政策与经济预期改善:国内经济数据回暖、春节消费旺季预期以及美联储减息预期共同提振市场情绪。

· 内险股、金融股及资源股领涨:中国人寿月内飙升27.39%,中国金茂、新世界发展等房企分别上涨42.98%和56.53%。

结构性特征明显:科技与消费领涨,但原材料及电讯板块承压。紫金矿业遭净卖出45.65亿港元,中国移动遭减持超169亿港元。

2月:春节效应+降息预期降温,科技股深度回调

2月港股震荡走弱,恒指累计下跌2.76%,报26630.54点;恒生科技指数累计重挫10.15%,报5137.84点。

下跌原因:

· 美联储降息预期降温信号释放,叠加春节假期交投清淡,市场进入震荡整理期。

· 科技板块内部分化加剧,马年春节开市后三个交易日,恒生科技指数累计下跌1.80%。2月26日更是单日下跌2.87%。

· 地缘政治风险开始发酵,美伊军事冲突在2月末爆发。

亮点方面:南向资金在月末大举抄底,2月27日单日净买入近150亿港元。周期板块(煤炭、钢铁)持续领涨,显示市场风格出现切换迹象。2月南向资金整体净流入超900亿港元,为前四个月中最高。

3月:四重压力叠加,恒指失守25000点

3月是前四个月中跌幅最深的月份,恒指累计重挫1842点,单月跌幅达6.92%。3月30日恒指一度跌至24382点附近。恒生科技指数累计跌幅接近10%,科网股”ATMXJ”全线走低。

“四重压力”共振(根据多家机构分析):

1. 美联储降息预期逆转:特朗普提名被视为”鹰派+支持缩表”的凯文·沃什出任下一任美联储主席,叠加超预期的美国PPI数据,全球再通胀/滞胀担忧显著升温,港股作为离岸市场对流动性变化高度敏感。

2. 中东地缘冲突升级:美伊军事冲突爆发后,布伦特原油迅速站稳100美元/桶上方,能源价格冲击从第一阶段(价格冲击)转向第二阶段(供给冲击),打压全球风险偏好。

3. 外资持续流出:港股机构投资者中超六成为外资,”沃什交易”情绪下外资从港股科技板块加速撤离。

4. 科技龙头业绩不及预期:阿里巴巴非GAAP净利润同比大跌67%,腾讯公布财报后市场对其削减回购规模表示不满。多家互联网巨头之间爆发AI补贴大战,令市场对盈利增速的一致预期大幅下修。

支撑力量:内银、内险金融股在绩后受到追捧,成为支撑指数的主力。工商银行及建设银行逆市向上,创下逾7年新高。

4月(截至30日):多空交织,止跌企稳

4月港股整体呈现止跌企稳态势。4月30日恒指收报25776.53点,当日下跌1.28%,恒生科技指数报4871.32点,当日下跌0.79%。尽管月末有所回落,但整个4月相对3月的极端下跌已显著缓和。4月30日南向资金净买入121.92亿港元,主板成交超2915亿港元。

4月的积极信号:

· 4月8日港股节后高开,恒生指数高开2.61%,恒生科技指数涨2.95%,科网股全线走强,一度出现较强反弹。

· 经济基本面改善:一季度中国GDP增长5.0%,出口表现强劲,失业率控制在5.3%左右。

· IPO市场持续火热:一季度共有40家企业上市,募资总额达1101.63亿港元,规模位居全球首位。高盛预计香港2026年新股集资额可达600亿美元(约4680亿港元)。

· 交投活跃度高:一季度港交所整体平均每日成交金额达2767亿港元,同比增加14%,为历来第二高季度纪录。南向交易日均成交额1225亿港元,同比+11%。

三、一季度南向资金与IPO市场全景

1. 南向资金:逆势加仓,底部支撑力量

一季度南向资金累计净流入超2208亿港元,虽略逊于去年同期DeepSeek浪潮下的4000亿规模,但在外部环境充满不确定性的背景下,成为港股市场重要的底部支撑力量。前三个月南向资金均保持月度净流入,其中2月净流入超900亿港元,1月和3月均超600亿港元。3月9日单日净流入372.13亿港元,创单日净流入新高。从持仓结构看,南向资金对金融、信息技术、可选消费行业持仓市值居前,腾讯控股持仓超5400亿港元,中国海洋石油超3000亿港元。

2. 一级市场:估值底部的IPO盛宴

港股IPO市场在一季度迎来久违的爆发,一季度共有40家企业上市,募资总额达1101.63亿港元,规模位居全球资本市场首位。截至4月21日,2026年港股IPO基石认购金额已达574.35亿港元,较上年同期的67.58亿港元暴增超7倍,公募机构参与规模突破32亿港元,同比增长11倍。高盛预计全年新股集资额达600亿美元(约4680亿港元),下半年有望迎来创纪录上市高峰,复苏动力来自”硬科技”及”新经济”领域,以及大量A股企业赴港上市。

四、后续走势分析:关键变量与机构研判

展望2026年余下时间,港股后续走势高度取决于以下两大核心变量:

核心变量一:美联储货币政策走向与全球流动性环境

港股作为离岸市场,对美联储利率政策高度敏感。信银国际指出,美国通胀风险上升,预计美联储2026年仅在下半年减息一次,幅度约0.25厘;如果中东冲突持续至6月或更久,则预计美联储全年不减息,这将持续压制港股的估值扩张空间。

中国银行研究院预计二季度地缘冲突和美国新一轮关税政策将持续加大全球经贸领域不确定性。二季度实际GDP预计回落至4.7%-4.9%。中东局势若进一步恶化,油价持续高位运行,将通过通胀路径间接推高美债利率,从而对港股形成利率端的压制。

中信证券指出,基准假设下,若中美加权无风险利率从当前3.4%降至3.1%,估值空间约5%-7%;乐观情形下若政策发力和外资回流共振,估值有望打开超15%的上行空间;悲观情形下恒指或下探至21000点附近。

核心变量二:国内经济复苏力度与中美关系走向

一季度中国经济开局良好,GDP增长达到5%,出口表现强劲,CPI和PPI有所回升,但经济恢复基础尚不稳固,内需偏弱局面有待改善。

中美关税博弈方面,2026年中美关税博弈处于缓和期,贸易政策不确定性下降,但需警惕三季度美国中期选举前政治博弈升温带来的冲击。

在内需回升方面,中国银河国际首席宏观策略师成亚曼指出,判断港股下半年表现需核心关注国内内需能否持续回暖向好,若消费和房地产销售数据改善,将有助于提振盈利预期。

五、机构主流观点与板块策略

(一)机构最新预测

1. 东亚银行4月最新观点:基本情景假设中东战局可于未来4至6周缓和、布伦特油价回落至每桶90美元下方,将2026年恒指盈利预测从2350元下调至2300元,NTM预测市盈率从13.1倍下调至12.6倍,恒指目标从30800点下调至29000点。悲观情景(中东战局恶化/持续至第三季、油价升至120美元)下,恒指可能面临超过10%的调整幅度,即下试23000点。

2. 中金公司:基准情形下港股2026年盈利增长约3%(2025年为6%),其中非金融增长6%-7%,金融预计零增长。因此指数层面空间有限,机会更多来自结构性景气。

3. 浦银国际:盈利端看,A股和港股指数盈利预期出现企稳回升迹象,若本次业绩期公司普遍上调今明两年业绩指引,盈利有望成为市场向上的关键驱动力。

(二)机构共识的配置方向

看好板块:

· AI与科技:多家机构将AI视为2026年核心主线,看好AI云平台、先进半导体、人形机器人、互联网平台等领域。中金建议超配AI软件与硬件及电力设备;东亚银行建议关注AI云平台、先进半导体、人形机器人。

· 能源安全与资源品:在油价高位运行和能源安全受关注的背景下,铜金矿、光伏及储能设备、上游能源及油气设备受到关注。华泰证券建议关注盈利预期上修趋势较强的有色金属板块。

· 创新药与生物医药:业绩表现平稳,后续临床数据和海外授权合作有望带来进一步催化。交银国际认为2026年板块稳中向好态势或将延续。

· 高股息与红利资产:以金融、公用事业等传统蓝筹标的为主。中金建议适度保持分红资产的配置,以应对整体信用周期扩张的疲弱。中国银河国际将红利类底层资产列为港股长期配置四大主线之一。

· 新消费与出海企业:新消费龙头估值已回落至合理区间,出海龙头企业因全球化布局而具备中长期阿尔法机会。

(三)主要风险因素

1. 地缘政治风险持续升级:中东冲突若延续至下半年,油价维持在100美元/桶以上,将构成全球通胀二次抬头和流动性收紧的最大风险来源。

2. 中美关系再度紧张:美国中期选举前对华强硬政策升温,特别是新一轮关税或科技限制措施出台。

3. 港元流动性收紧:若美联储全年不降息,港元利率维持高位,将严重制约港股估值修复。

4. 科技股盈利不及预期:若AI商业化进度低于预期或互联网企业竞争加剧导致利润率持续被压制,恒生科技指数可能再度下探”关税底”4296点。

5. 全球经济增速放缓:二季度中国GDP增速可能回落至4.7%-4.9%,若叠加外需走弱,顺周期板块盈利预期将进一步下修。

总结

2026年前四个月港股经历了一轮完整的情绪周期切换。1月AI驱动大涨,2至3月在地缘政治、流动性收紧、科技业绩三重冲击下深度回调,4月初步止跌。展望后续走势,港股核心等待两大信号确认:一是中东局势能否缓和,油价回落为美联储降息打开窗口;二是国内内需复苏能否在政策持续发力下逐步兑现,带动盈利预期实质性上修。 在此背景下,市场短期或以结构性行情为主,机会更多集中在盈利确定性高、政策持续催化、估值已回调至合理区间的细分方向。