化工新兴力量崛起:成本与市场双轮驱动

如需报告请联系客服或扫码获取更多报告

(一)中国:全球化工核心承接者与规则制定者

在全球化工产业百年未有之格局重构中,中国完成了从全球化工产业链低端承接者,到全球最大生产国、消费国,再到全球化工格局核心承接者与规则制定者的历史性跨越,是驱动全球化工版图“东升西落”的绝对核心引擎。过去二十年,中国化工产业实现了三级跨越式发展,从改革开放初期的全球化工产业链低端承接者,成长为全球化工产业的绝对核心一极,在规模、产能、市场、贸易、研发等多个维度,均形成了不可替代的全球地位。

1. 全球最大的化工生产与消费国

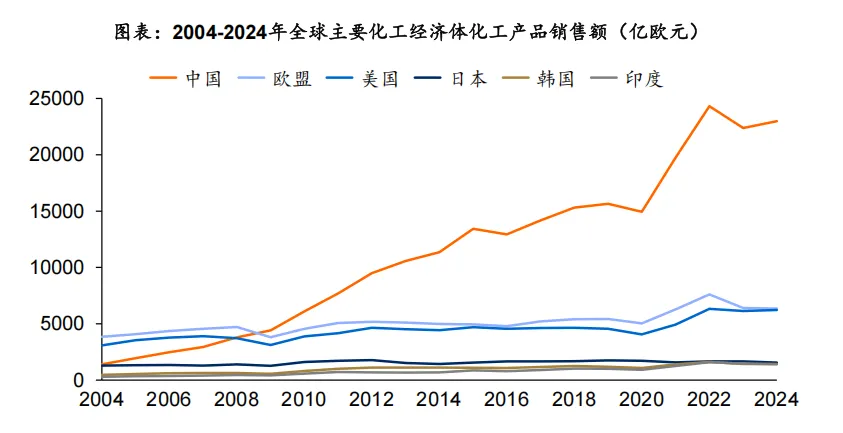

从销售端看,2004年中国化工品销售额仅1401亿欧元,在全球主要经济体中仅位列第四,远低于当时稳居全球前两位的欧盟(3850亿欧元)和美国(3083亿欧元),生产规模、产业体系完善度与传统化工强国存在量级上的差距。而在随后的二十年里,中国化工产业实现了指数级的规模跃升,2024年销售额飙升至22977亿欧元,二十年累计增幅达到1540%,复合年均增速高达15.1%,增长表现在全球主要经济体中一骑绝尘。中国不仅在2009年就超越欧盟正式登顶全球第一大化工生产经济体,此后更是持续拉开与其他经济体的差距,2024年的生产规模已是欧盟和美国的3倍以上,甚至超过了欧盟、美国、日本三大传统化工强国的生产规模总和,彻底改写了全球化工生产的百年格局。

同期全球其他经济体的生产规模增长则近乎全面停滞。传统化工强国中,欧盟和美国二十年复合年均增速仅为2.5%和3.6%,二者2022年出现的销售额冲高,更多是源于能源危机引发的产品价格被动上涨,并非产能扩张、需求增长带来的实质性生产规模提升,2023-2024年销售额的快速回落,也印证了其增长缺乏基本面支撑。日本更是陷入长期增长停滞,二十年复合年均增速不足1%,生产规模持续萎缩。

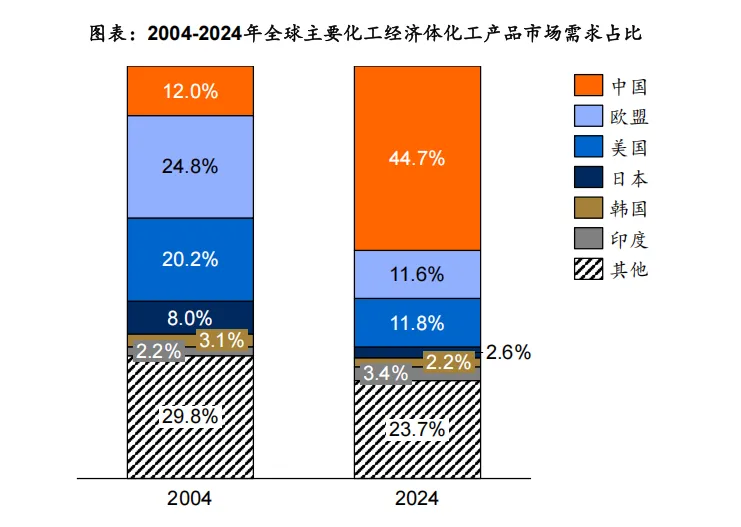

从需求端看,全球化工消费重心已从欧美向中国的全面转移,中国成为全球最大的化工消费市场,需求端的规模优势是中国化工生产规模扩张的核心内生动力。2004年,全球化工消费市场呈现欧美绝对主导的格局,欧盟以24.8%的需求占比位居全球第一,美国以20.2%的占比紧随其后,二者合计占据全球近45%的消费市场,是全球化工消费的绝对核心,而当时中国的市场需求占比仅12.0%,在全球消费格局中话语权较弱,需求规模与生产规模一样,均处于全球第二梯队。

二十年格局变迁后,2024年中国的化工市场需求占比飙升至44.7%(22613亿欧元),二十年提升了32.7个百分点,单国需求占比接近全球市场的半壁江山,稳居全球第一大化工消费国的位置,是驱动全球化工消费增长的核心引擎。与之相对,传统消费强国的需求占比全面萎缩,欧盟二十年下滑13.2个百分点,美国下滑8.4个百分点,日本下滑5.4个百分点,三者合计需求占比从2004年的53%降至2024年的26%,全球化工消费市场的集中度持续向中国集中,需求端的规模优势同样实现了持续固化。

生产端与需求端的两组数据,形成了相互印证、相互支撑的完整闭环,完整展现了中国化工产业“以需求牵引生产、以生产满足需求”的内生增长循环,这也是中国化工规模优势能够持续固化、而非昙花一现的核心原因。不同于欧盟、中东等经济体依赖外部出口的外向型化工产业模式,也不同于日韩依赖单一细分赛道的产业结构,中国依托全球最大的化工消费市场,形成了超大规模内需牵引的全产业链发展模式,下游新能源、半导体、汽车、纺织等完整的制造业体系,为化工产业提供了持续、稳定、多元化的需求支撑。

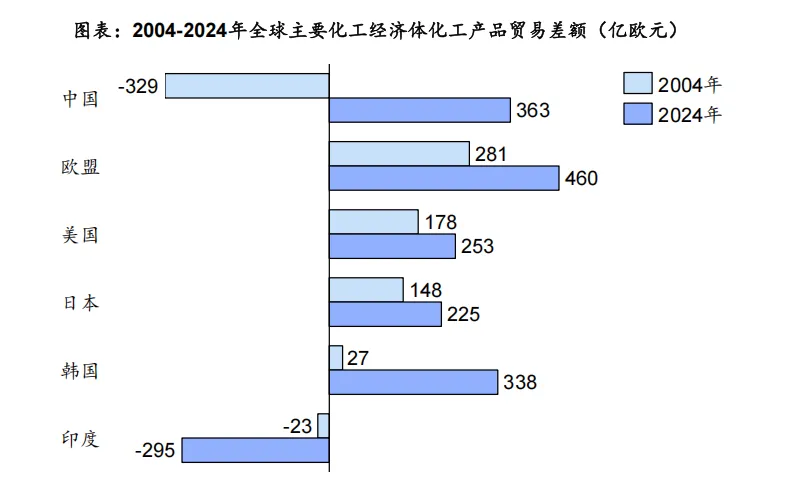

2. 全球化工贸易格局的核心参与者

2004-2024年二十年周期内,中国化工产品贸易格局完成了从持续大额逆差到稳定顺差的历史性逆转,印证了中国化工产业从全球产业链低端承接者到核心竞争主体的跨越式发展。

2004年,中国化工产品贸易逆差达329.38亿欧元,是全球最大的化工产品净进口国,此后逆差规模整体呈波动扩大趋势,在2018年达到555.85亿欧元的历史峰值。这一阶段的持续逆差,本质是中国化工产业处于技术追赶期的真实写照,彼时国内化工产业以低端大宗品加工为主,高端专用化学品、化工新材料、核心中间体高度依赖进口,出口产品附加值低、规模有限,无法覆盖高端品类的进口需求,只能被动承接全球化工产业链的中低端环节,在全球贸易格局中处于弱势地位。

2018年成为中国化工贸易格局的关键转折点,此后逆差进入快速收窄通道,2019-2021年逆差从523.24亿欧元持续收缩至276.97亿欧元,并在2022年首次实现349.26的年度贸易顺差。这一转折的核心驱动力来自中国化工产业竞争力的系统性提升,一方面,国内企业在MDI、高端聚烯烃、农药原药等成熟赛道实现技术突破,高端品类国产化率持续提升,大幅降低了进口依赖;另一方面,新能源汽车、光伏产业的爆发式增长,带动中国锂电材料、光伏EVA树脂等新能源化工品形成全球绝对领先优势,出口规模实现指数级增长;叠加2022年欧洲能源危机导致的本土化工产能大规模关停,全球化工品供给缺口进一步放大了中国产品的出口红利,共同推动了贸易格局的根本性反转。

2022-2024年,中国化工贸易顺差持续巩固,2023年顺差197.65亿欧元,2024年进一步扩大至363.21亿欧元,连续三年保持稳定顺差,正式跻身全球化工产品主要净出口国行列。

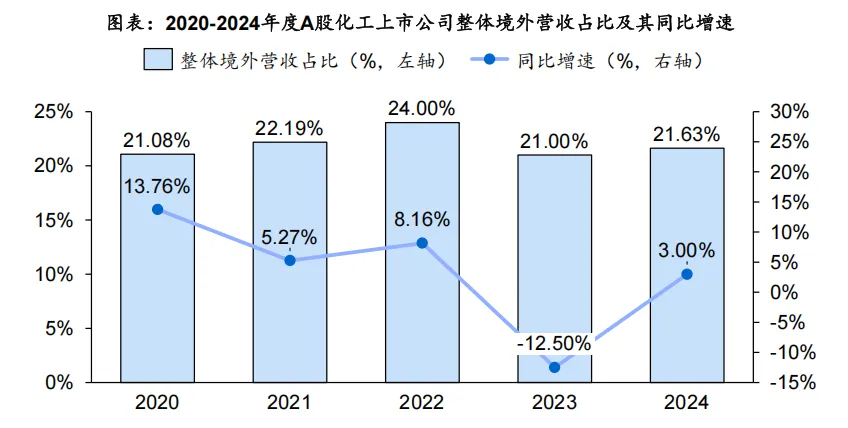

3. 国际化竞争力呈分化趋势

2024年,A股化工上市公司境外营收呈现整体回升、平均与中位协同修复的态势,折射出行业在全球市场的拓展节奏从调整期转入修复增长期,且国际化梯队层次愈发清晰。

从整体境外营收占比看,2024年达21.63%,较2023年的21.00%回升,同比增速从2023年的-12.50%扭转为3.00%。这一变化源于全球制造业的复苏:海外市场对中国化工企业的高端化、绿色化产品需求回暖,叠加部分海外客户因供应链安全考量,主动扩大对中国优质供应商的采购,共同推动行业层面境外业务占比修复。

聚焦平均境外营收占比,2024年升至24.26%,同比增速3.50%,同样从2023年的-6.73%转正。平均占比高于整体占比,体现主动布局国际化的头部及优势企业的表现更突出。这类企业凭借技术积淀与规模优势,在全球高端化工品市场的渗透力持续增强,既巩固了传统优势市场,又在新兴市场实现突破,成为境外营收增长的核心引擎。

再看中位境外营收占比,2024年达19.31%,同比增速10.15%,是三个维度中增速最快的。中位值反映行业腰部企业的国际化进展,2024年腰部企业境外营收占比的快速增长。一方面,全球供应链重构背景下,海外客户对细分领域专精特新供应商的需求上升,腰部企业凭借在细分赛道的技术壁垒,得以快速切入海外中小客户供应链;另一方面,腰部企业在2023年调整后,更积极通过参加国际展会、布局海外分销网络、设立境外技术服务中心等方式拓展市场,推动境外业务占比加速提升。

过去,中国化工企业的国际化多依赖成本低廉的通用化工品出口,受全球经济周期与贸易政策影响极大。但2024年的修复,核心驱动力已变为高端化产品的全球竞争力。头部企业凭借一体化与技术优势,在聚氨酯、高端聚烯烃等领域与国际巨头直接竞争;腰部企业则聚焦细分赛道的国产替代突破,将具备技术壁垒的精细化学品、特种材料推向全球市场。