本周(2026.4.27-5.1)市场回顾与总结

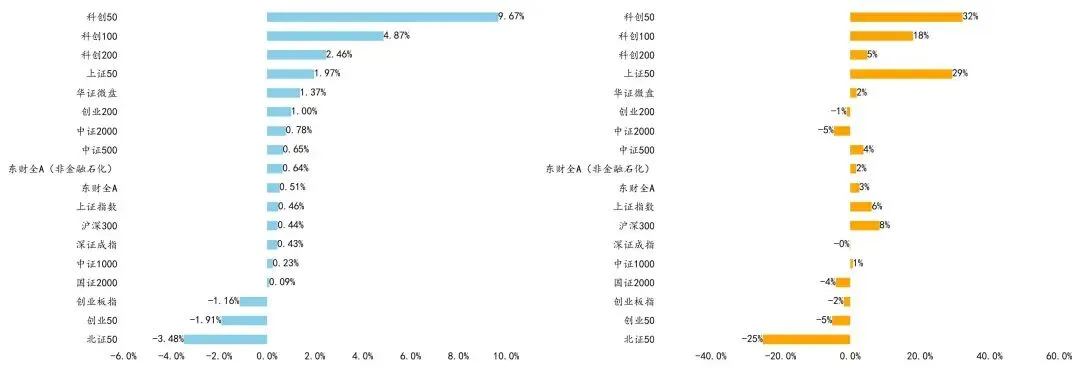

本周A股市场呈现明显结构化分化特点,科创板块近乎一枝独秀上涨,科创50、100、200位列指数涨幅榜前三,其余宽基指数表现平淡,创业板指回调,北证50下跌最多;整体呈现放量上涨和缩量下跌的良性轮动特征,沪强深弱(沪市补涨)继续延续,上证50和和微盘股亦表现较好,市场情绪保持活跃。

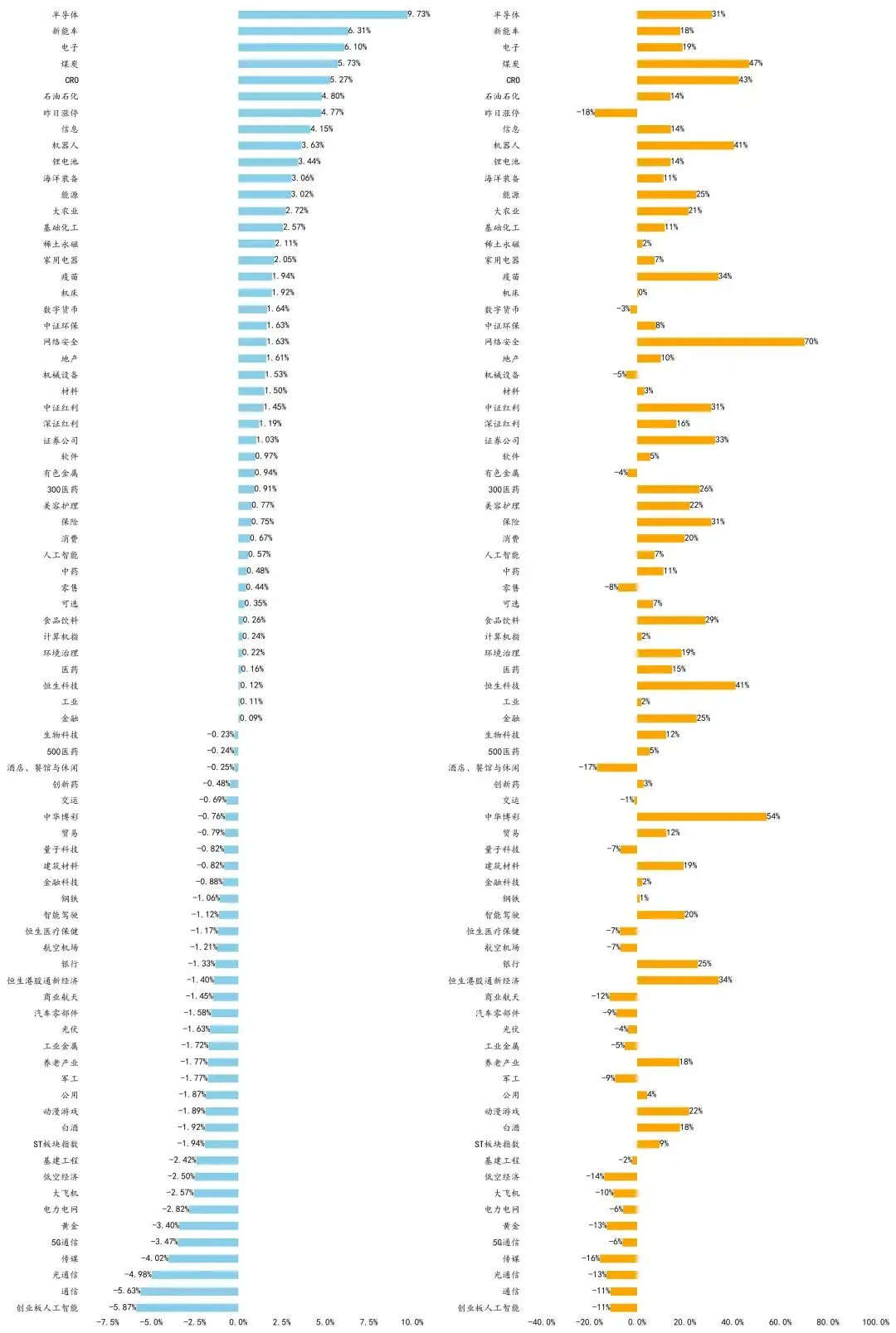

行业方面,半导体电子和新能源锂电板块领涨市场。这两个板块也是近期A股上涨最重要的行业驱动,无论是在情绪面、叙事面还是盈利面都占据有利条件,从而受到资金青睐。煤炭和石油石化由受伊朗局势仍不明朗和国际油价反弹影响有所上涨。下跌方面,传媒、通信以及电力电网、黄金等表现不佳。

本周为年报与季报季最后一周,市场在持续根据最新的行业和个股盈利与景气情况进行重定价,因而也需要重点关注最近一段时间股价涨跌本身对盈利和景气情况的指引意义,并且识别相关的股价异动到底是情绪扰动还是市场共识;如为前者,涨跌异动将提供低买高卖的阶段性机会;如为后者,那么买涨卖跌反而是明智之举。

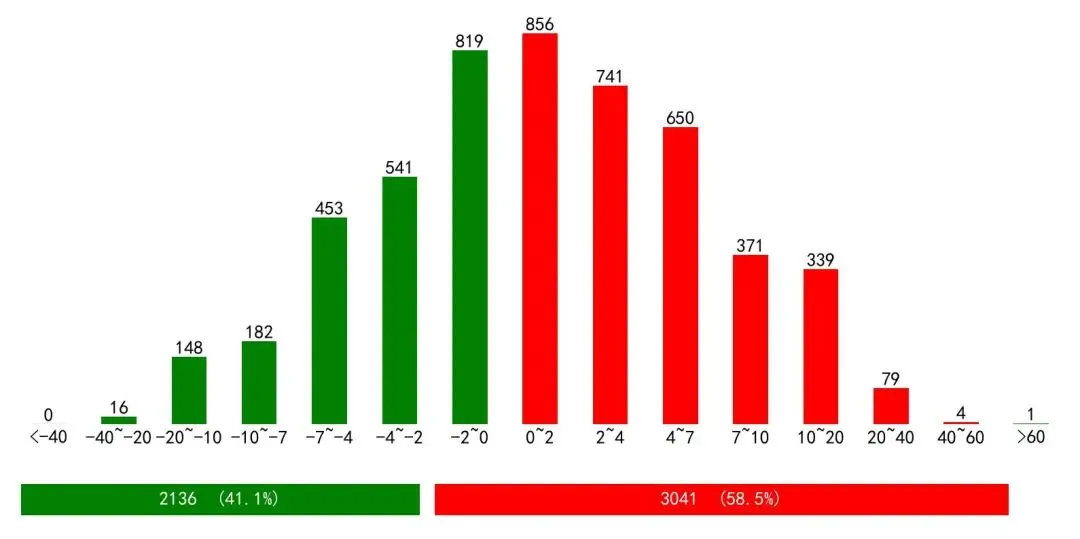

本周两市个股涨跌数量分布:

本周重点指数涨跌幅及成交额变化:

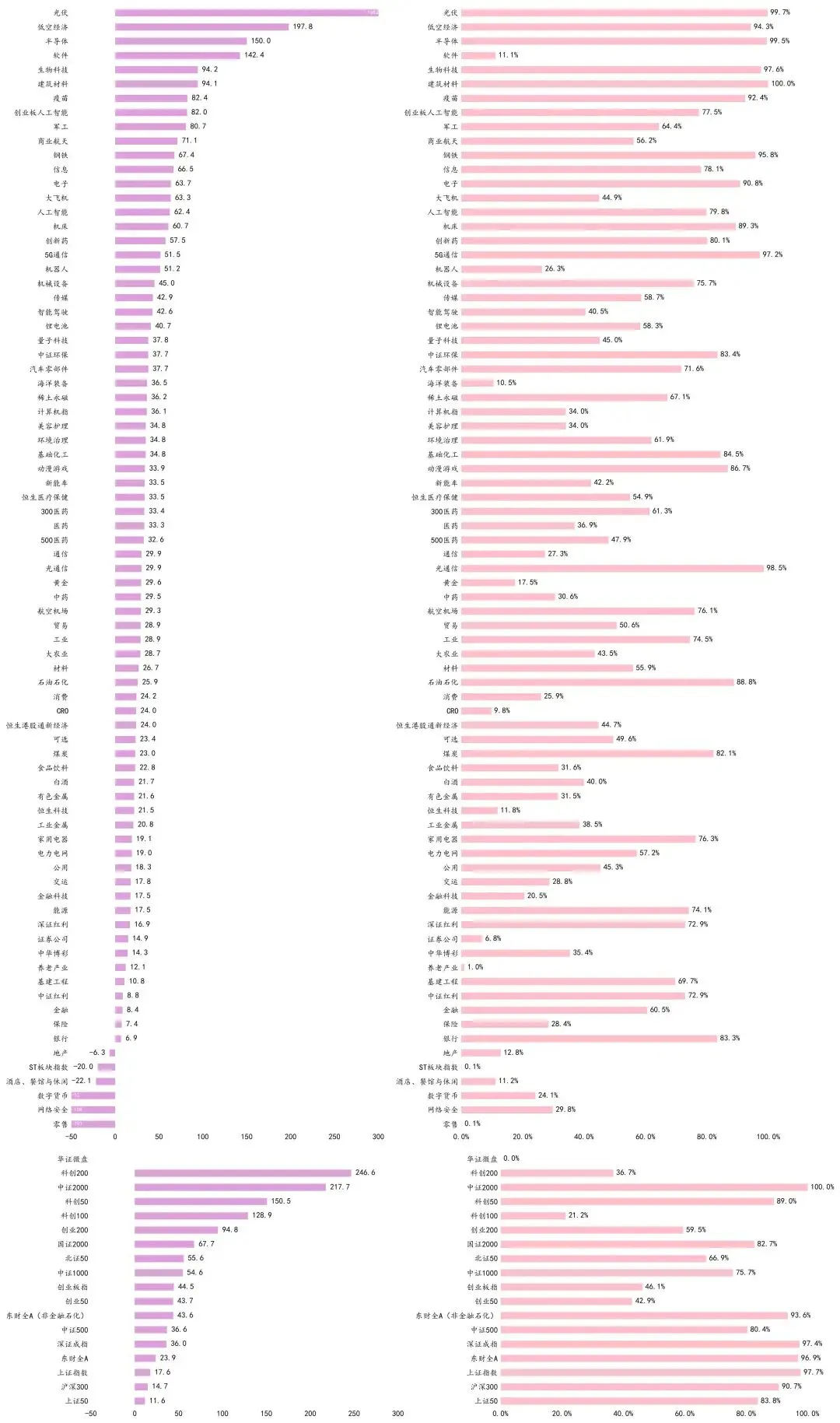

本周重点指数市盈率和市盈率分位数:

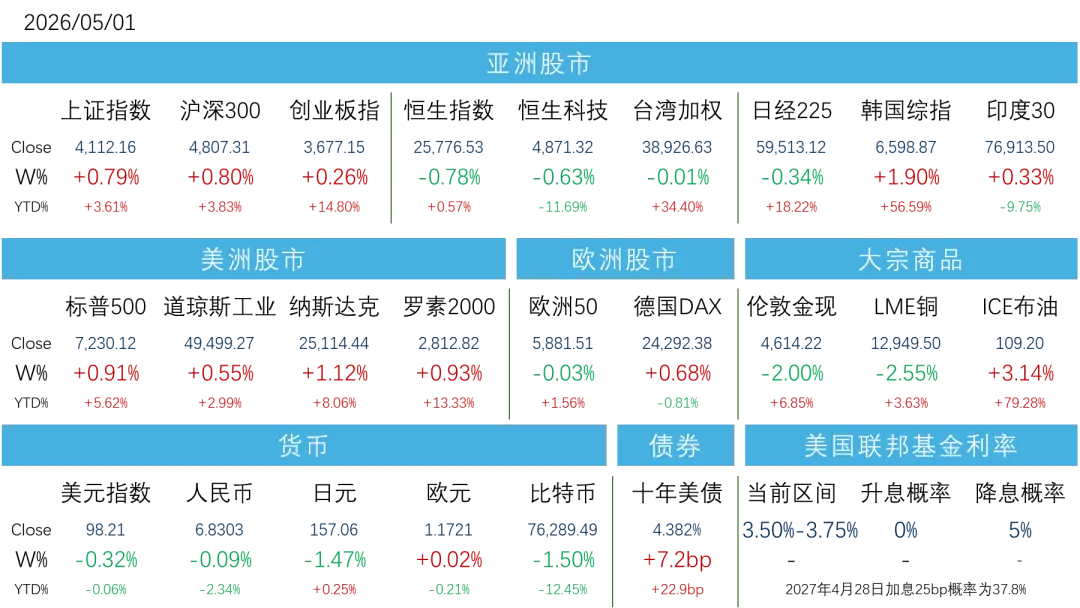

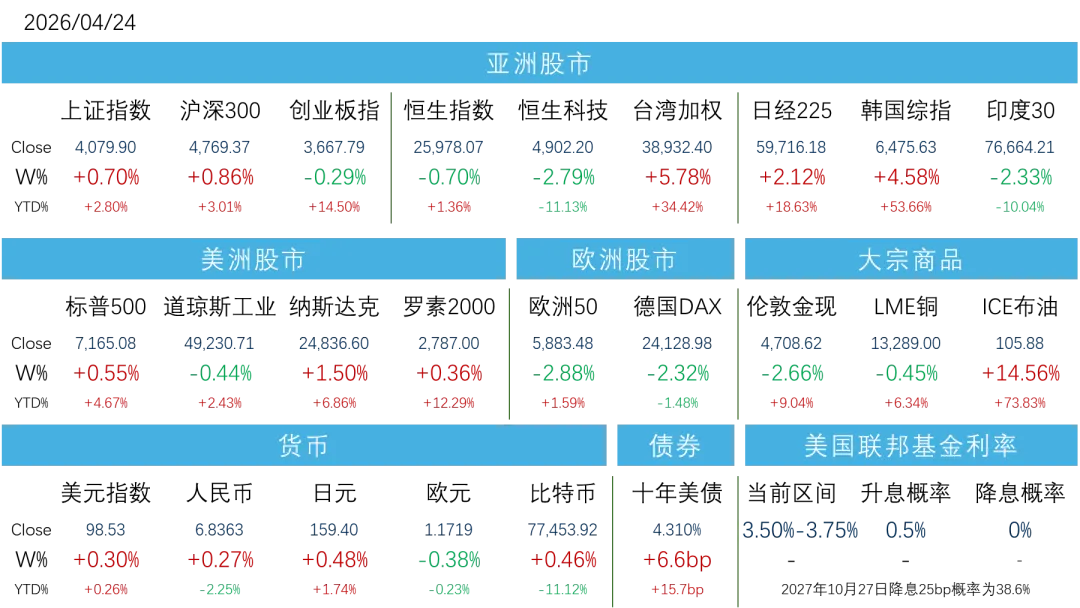

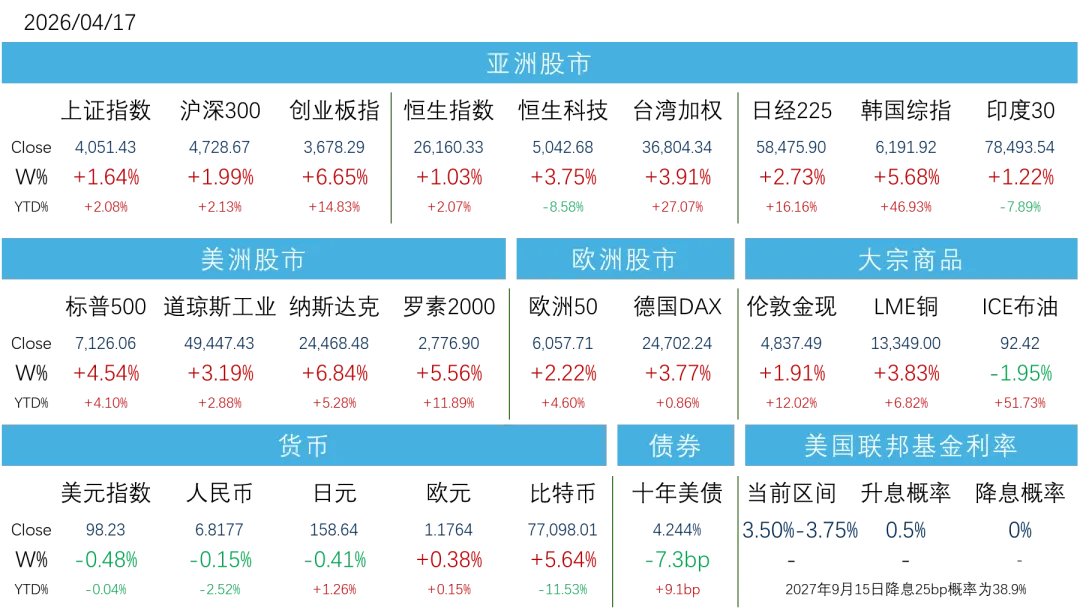

全球资产表现对比如下:

本周全球市场整体来看表现平淡,亚欧市场涨跌互现,美国三大股市涨1%左右再创历史新高,中国市场A强H弱,韩国综指涨1.9%领涨全球。金、铜跌超2%,油价再度上涨。本周美伊谈判仍未有进展,但是市场已经暂时脱敏;全球央行如预期按兵不动,美联储委员以8:4通过维持利率在3.50~3.75%区间不变,异议票中1票支持降息,3票反对在声明稿中维持较宽松的货币政策态度;但是欧洲和英国央行已关注能源价格提升对于通胀前景影响,市场对于二者至今年年底已有加息预期。日元汇率本周大幅反弹(跌1.47%)至157,日本当局出手干预外汇市场。美国科技巨头谷歌、亚马逊、Meta和微软公布超预期季度财报,资本开支进一步上调,支持美股维持高位。

全球大类资产年度涨跌幅排名热力图:

以上提及个股或板块仅用作行情记录观察,绝非作为推荐或买卖建议,相关信息具有时效性,也仅供复盘参考。