金铜市场一周观察2605.05

一、重要政策以及信息回顾

国内:长江商学院周二公布的4月中国企业经营状况指数(BCI )录得50.8,较3月的51.7小幅回落。该指数由4个分指数以算术平均的方式构成。本月这四个分指数出现了三降一升的局面。企业销售前瞻指数由上月的63.6降至了本月的62.2。企业利润前瞻指数出现了小幅上升,本月的指数为50.6,上月为48.9。企业融资环境指数本月出现了小幅下降,本月为46.2,上月为47.4。企业库存前瞻指数出现了小幅下降,本月为44.3,上月为46.7。

除上述四项指数,长江商学院在问卷中询问了企业对成本、价格情况的预期。本月企业用工成本前瞻指数出现了小幅下降,上月该指数为67.0,本月为64.7。企业总成本前瞻指数本月出现了小幅下降,上月为70.3,本月为69.3。消费品价格前瞻指数本月出现了明显下降,上月的指数为54.3,本月为48.2。

尽管国内3月规模以上工业企业利润同比较好,但亏损企业占比依旧极大,当前国内压力依旧较大,就业难目前依旧是问题。

海外:半导体以及AI高歌猛进,据最新消息显示,美国半导体行业协会(SIA)公布,2026年一季度全球半导体销售额达2985亿美元,较2025年第四季度增长25%。

2026年3月全球半导体销售额为995亿美元,较2025年3月的555亿美元同比增长79.2%,较2026年2月环比上升11.5%。

月度销售额数据由世界半导体贸易统计组织(WSTS)统计编制,采用三个月移动平均值口径。

从营收口径来看,SIA涵盖美国99%的半导体企业,同时囊括近三分之二的海外芯片企业。

SIA总裁兼首席执行官John Neuffer表示:“全球芯片销售额仍有望在2026年突破1万亿美元,一季度销售额大幅超越2025年四季度。亚太、美洲及中国市场销售表现强劲,拉动全球半导体市场增长,体现出半导体及其各类终端科技产品拥有广泛目旺盛的市场需求。

分区域来看,3月各地区销售额同比均实现增长:亚太及其他地区增幅108.5%、美洲增长83.1%、中国增长74.8%、欧洲增长46.5%、日本增长7.4%。

3月销售额环比同样全线走高:美洲增长13.3%、中国增长12.7%、亚太及其他地区增长9.8%、欧洲增长8.4%、日本增长7.1%.

AI高歌猛进日韩台获益明显,韩国出口额持续高增,预计台湾出口也是如此,国内半导体表现也极其靓丽。半导体以及AI催动相关公司业绩高增并推动日韩台以及美股不断新高,并使得亚洲经济维持韧性。

最近4月公布的PMI数据显示全球分化较大,日韩台等亚洲经济体依旧维持景气上行,但欧洲却表现不尽人意,美国经济依旧维持韧性。

特朗普宣布计划从德国撤军,预计欧洲国防独立自主将加速,但欧洲能源冲击依旧会延续。伊朗、美国战争依旧影响市场预期,美国无法对伊朗速战速决。但伊朗面临财政崩溃风险,考验的是伊朗人对痛苦的承受能力。

二、期货市场回顾

本周铜价回落,主因战争担忧卷土重来,国内持续打击开票经济,对贸易贸易企业影响明显。近期铜金银内外价差总体窄幅波动,LME0-3窄幅波动,国内当月、次月价差换月前小幅走阔,国内精废价差回落。

纽约伦敦价差窄幅波动。

从市场相关品种看,近期金比铜弱,金铜比回落明显。

三、现货市场回顾

下游开工总体维持韧性,储能依旧维持较好得势头,AI产业链需求依旧很好,国防军工预期依旧极好,但部分传统行业面临成本压力。目前逐步趋于谨慎,如价格再次下跌,买兴会再次被激发。多区域现货贴水稳定,国内去库,海外累库。LME0-3贴水窄幅波动。

原料方面,4月30日SMM进口铜精矿指数(周)报-83.89美元/干吨,较上一期的-81.44美元/干吨减少2.45美元/干

吨。20%品位内贸矿计价系数为97%-98%。 周内铜精矿现货市场成交活跃度环比下降,市场成交冷

清。主因贸易商可供出售的货源较少,但冶炼厂询盘较为活跃,矿山招标活动较多。周内有矿山对1万

吨Mantoverde铜精矿进行招标,QP为M+1/M+4,装期为6月;Hudbay对贸易商的1万吨铜精矿招标成

交价格为-147美元,装期为6月,QP:M+1/M+3,对贸易商的1万吨constancia招标成交价格为-139美

元,装期为6月,QP:M+1/M+3;市场有传闻某大型矿山想以-100美元价格对冶炼厂进行销售,有冶

炼厂尝试使用指数扣减5美元的价格向贸易商购买现货。

阴极铜库存:据资讯机构数据显示,目前社会库存周度环比去库,上期所库存周度环比减,LME库存环比增。

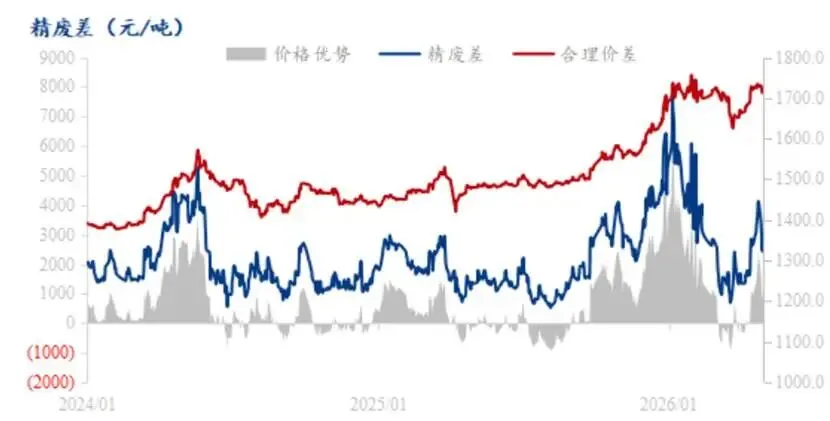

废铜以及废铜杆折溢价:截止本周五广东市场电解铜101530元/吨。含税含运费的报价1#光亮铜98670元/吨,2#铜95700元/吨,精废差分别为2860元/吨、5830元/吨,本周光亮铜不含税周均价为90100元/吨,较上个交易周下调660元/吨,下调幅度为0.73%。本周五精废差较上个交易周周五收窄1261元/吨至2860元/吨,收窄幅度为30.6%,合理价差为1715元/吨,较上个交易周周五收窄14元/吨。

截至4月30日,江西市场精废杆价差为660元/吨,较4月24日的1580元/吨收窄920元/吨,价差明显收窄,再生铜杆挺价表现强烈。

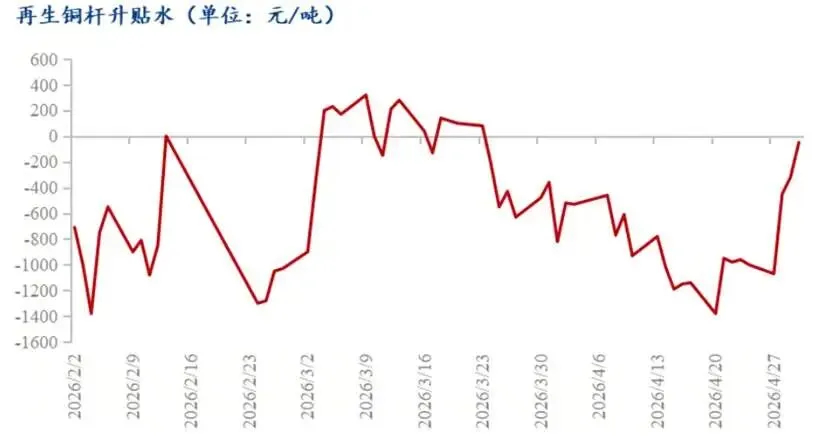

截至4月30日,再生铜杆升贴水为贴水50元/吨,较4月17日的贴水1000元/吨收窄950元/吨,周内贴水持续收窄。

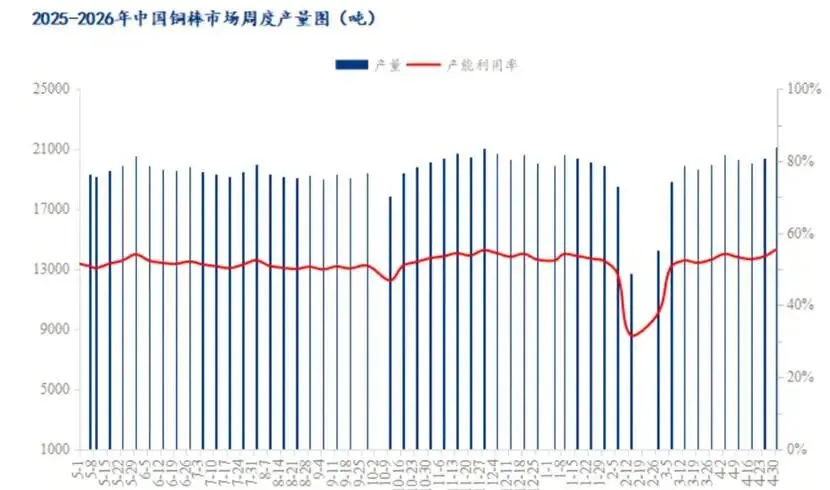

Mysteel调研国内6省(市)合计14个仓库铜杆库存数据显示:4月30日国内铜杆库存合计1.52万吨,较4月23日增加0.29万吨。其中,华东库存0.52万吨,较4月23日增加0.01万吨;华北库存0.71万吨,较4月23日增加0.16万吨;华南库存0.02万吨,较4月23日增加0.01万吨;西南库存0.27万吨,较4月23日增加0.1万吨。

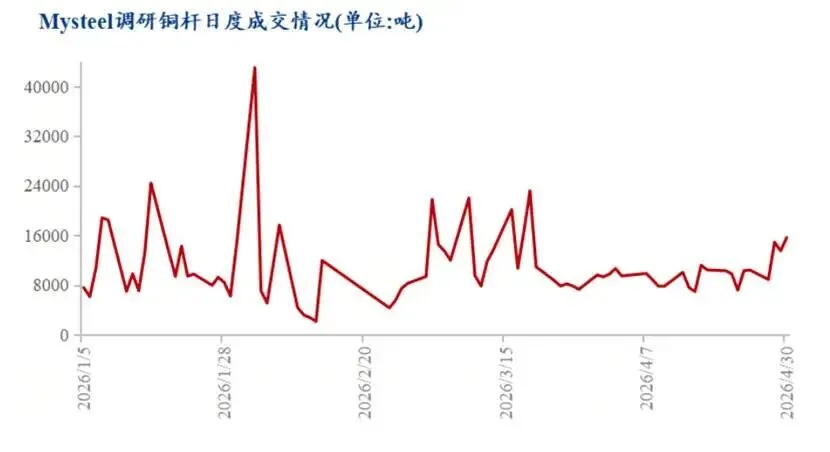

本周(04.27-04.30)精铜杆总成交为4.63万吨,较上周(04.20-04.24)总成交3.60万吨增加0.97万吨,环比增加26.50%。

本周(04.27-04.30)再生铜杆总成交为0.67万吨,较上周(04.20-04.24)总成交1.21万吨减少0.47万吨,环比减少41.39%。

精铜杆:本周(4.24-4.30)国内主要精铜杆企业周度开工率为66.35%,环比下降3.02个百分点。节前市场备货氛围平淡,多数企业维持正常生产节奏,但新增订单跟进乏力,需求端整体承压明显,漆包线及线缆行业节前备货意愿偏弱,进一步拖累终端需求走弱。行业库存呈现明显分化,精铜杆企业仅按需刚需补库,未有集中备货行为,原料库存环比小幅上升1.77%;而下游提货节奏放缓,成品库存环比走高4.11%。预计下周(5.1-5.7),受终端需求疲软影响,精铜杆企业五一假期放假时长较去年有所增加,即便不停工企业也普遍决定减产,SMM预计开工率将环比下降7.46个百分点至58.89%。

备注:SMM选择国内主流大中型精铜杆企业21家(合计产能783万吨/年)与再生铜制杆企业15家(合计产能148万吨/年),调研跟踪企业周度开工率,覆盖当前铜杆行业龙头企业数据。

黄铜棒:Mysteel调研国内30家黄铜棒大型生产企业,下游主要应用于水暖阀门、制冷阀门、燃气阀门,其中年产能1万吨以上占比95%。本周国内样本企业周度产量为21100吨,较上周增加700吨,增幅3.43%;周度产能利用率为55.42%,环比上涨1.83%。

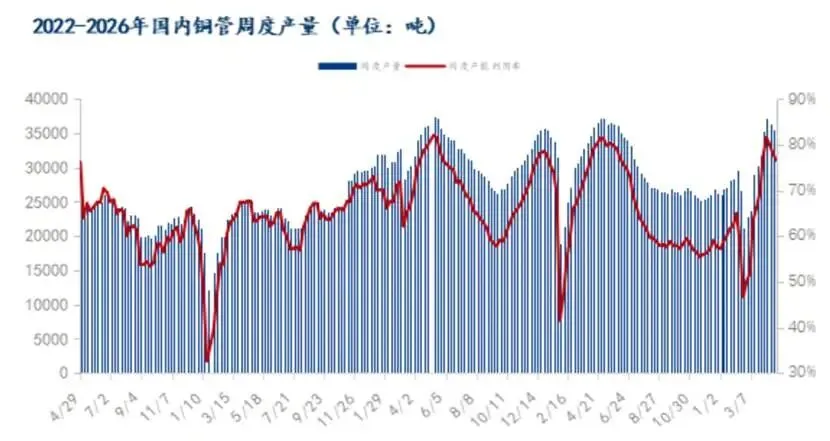

铜管:Mysteel调研31家铜管生产企业主要应用于制冷行业中所涉及的导热类紫铜管,其样本覆盖率在制冷用铜管中占比72%。本周样本企业周度总产能45600吨,周度总产量34900吨;周度产能利用率在76.54%,较上周下降1.31%。

铜带:根据Mysteel调研本周国内十二家铜板带加工企业周度产量进行跟踪,样本总产能107万吨。本周十二家铜板带产量1.54万吨,周度产能利用率为67.94%,本周订单量1.20万吨。

四、未来一周展望

近期铜受战争引发的波动明显,未来周度关注12600支撑,关注13200压力。目前铜价等着事件或政策驱动引导。

国内黄金内外正价差窄幅波动,近期海外ETF持仓总体波动剧烈,黄金基本面依旧稳固,高能源成本叠加霍尔木兹海峡封锁带来部分国家美元流动性压力并抛售金银,土耳其近期又抛售黄金换美元。长期复杂的地缘格局使得主权资金长期依旧会流入黄金。短期金银皆受石油美元流动性影响,目前多个国家因缺美元抛售黄金,周度Comex黄金期货加权价格关注4450,关注4700压力。

随着半导体电子等产业不断发展,电子半导体对白银年需求接近电子 + 半导体用银4,347 吨,仅次于光伏对白银的需求,需求预计对白银带来明显支撑,但短期受制于美国伊朗谈判,近期白银预计呈现剧烈波动格局,COMEX白银加权指数未来一周波动区间位于71-77美元/盎司。

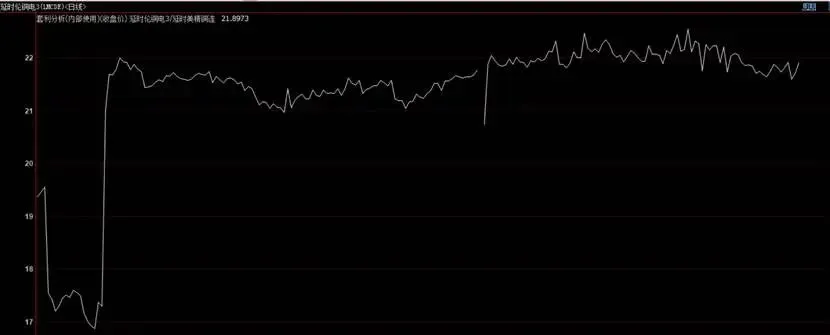

在需求保底环境中,当前碳酸锂维持韧性,储能需求爆发,供应端有干扰,未来一周碳酸锂加权指数关注17万支撑,关注20万压力。

仅供笔者记录之用!