【上市公司观察】2026年4月份A股市场IPO失败案例深度解析 (创业者深度学习资料)

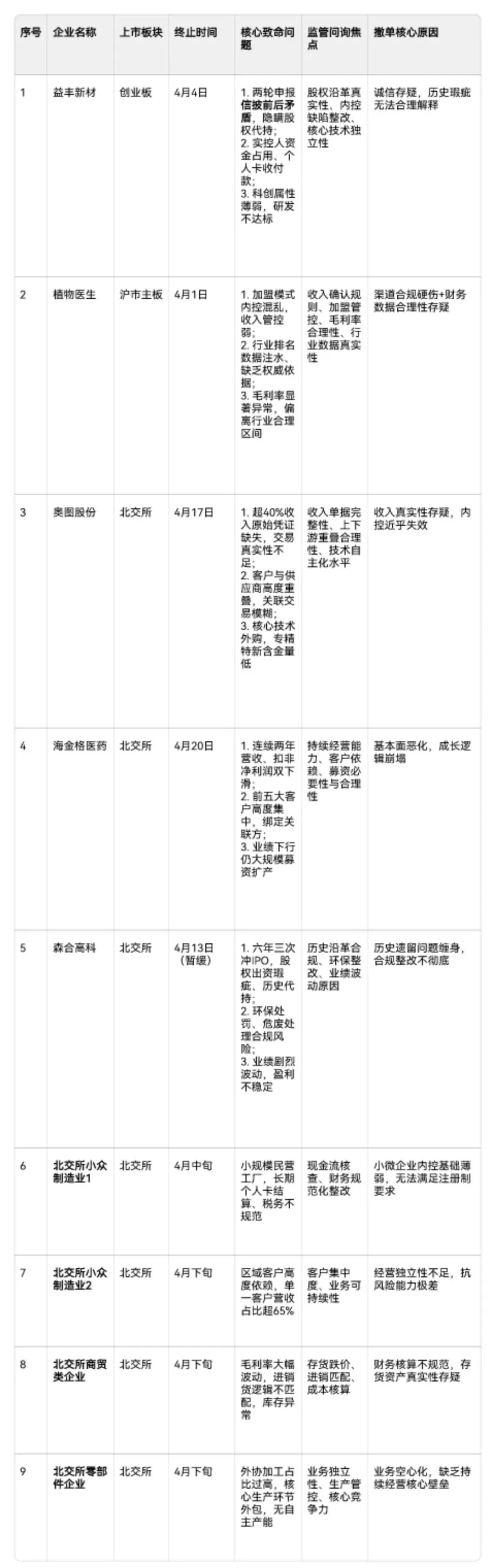

2026年4月A股共有9家IPO终止(主动撤回为主):创业板1家、主板1家、北交所7家 。核心雷区集中在信息披露矛盾、财务内控不规范、业绩下滑、客户/关联依赖、合规硬伤五大类。下面从典型案例、共性原因、监管逻辑与企业启示四方面展开深度解析。

一、4月IPO终止概况(2026)

– 总量:9家终止(3月仅4家),北交所7家(占78%)、创业板1家、主板1家 。

– 类型:全部为主动撤回/终止,无现场否决;另有1家暂缓审议(森合高科)。

– 时间分布:4月初2家、中旬3家、下旬4家,下旬集中撤单明显。

二、典型案例深度拆解

1. 益丰新材(创业板,4/4终止):两次IPO,信披“打脸”

– 基本情况:国家级专精特新“小巨人”,2021年科创板撤单、2026年创业板再撤 。

– 核心问题:- 股权代持陈述矛盾:科创板申报称“无代持”,创业板招股书披露多次代持,前后截然相反,构成重大信披违规 。

– 内控与资金管理缺陷:实控人资金占用、个人卡代收代付、票据不规范、税务滞纳金等,整改不彻底 。

– 科创属性存疑:前次科创板被问询核心技术独立性、研发投入占比,未充分回复即撤单 。

– 结局:两轮问询后主动撤回,信披不一致成致命伤。

2. 植物医生(主板,4/1中止):加盟失控+数据造假嫌疑

– 基本情况:美妆品牌,辅导22个月(常规3-6个月),2025年6月获受理,4月1日中止。

– 核心问题:- 加盟店管理混乱:内控缺陷频发,收入确认依赖加盟体系,合规风险高。

– 市场地位数据“注水”:招股书引用行业协会报告称“国内前五”,被指数据背书偏差、缺乏权威佐证。

– 业绩波动+毛利率异常:线下渠道承压,毛利率显著高于行业均值,真实性遭质疑。

– 结局:二轮问询后中止,整改未达标,合规硬伤难消。

3. 奥图股份(北交所,4/17终止):内控“裸奔”,收入凭证缺失

– 基本情况:工业自动化设备商,专精特新企业,4月17日终止 。

– 核心问题:- 收入确认凭证严重缺失:报告期内40%以上收入无有效单据支撑,无法证明交易真实性 。

– 客户集中度高+关联交易模糊:前五大客户占比超80%,部分客户同时为供应商,关联交易定价公允性存疑 。

– 研发投入与技术实力不匹配:“专精特新”光环下,核心技术依赖外购,自主创新能力不足 。

– 结局:一轮问询后主动撤回,内控失效+收入真实性存疑直接触发撤单。

4. 海金格(北交所,4/20终止):CRO行业,业绩下滑+客户依赖

– 基本情况:医药CRO企业,4月20日终止,未回复第三轮问询 。

– 核心问题:- 业绩持续下滑:2024-2025年营收、扣非净利双降,毛利率承压,增长逻辑不成立 。

– 客户集中度高:前五大客户占比超70%,核心客户为关联方,经营独立性不足 。

– 募资合理性存疑:拟募资补流+扩产,与业绩下滑趋势矛盾,资金用途遭监管质疑 。

– 结局:三轮问询未回复,主动终止,业绩下滑+客户依赖难破局。

5. 森合高科(北交所,4/13暂缓):六年三冲IPO,历史问题“缠身”

– 基本情况:贵金属选矿剂企业,2020年创业板撤、2023年主板搁浅、2026年北交所暂缓。

– 核心问题:- 历史沿革复杂:多次股权变更、代持、出资瑕疵,合规整改不彻底。

– 业绩波动大:2022年净利下滑超50%,2025年恢复但稳定性不足,盈利持续性存疑。

– 环保合规风险:危废处理、排污许可等历史处罚,合规底线承压。

– 结局:上会暂缓,需补充核查历史合规与业绩稳定性,短期内难恢复审核。

三、4月失败共性原因(五大高频雷区)

1. 信息披露:“前后矛盾”成重灾区

– 信披不一致:同一事项(如代持、股权变更)在不同申报阶段表述矛盾,直接触发诚信质疑(如益丰新材) 。

– 数据造假/注水:市场地位、收入、毛利率等关键数据缺乏权威佐证,真实性存疑(如植物医生)。

– 隐瞒重大事项:历史处罚、关联交易、资金占用等未充分披露,合规意识淡薄 。

2. 财务内控:“不规范”是常态,整改流于形式

– 资金管理混乱:实控人/股东资金占用、个人卡代收代付、体外循环,内控形同虚设 。

– 收入确认瑕疵:凭证缺失、跨期确认、关联交易非关联化,收入真实性难验证(如奥图股份) 。

– 税务与票据不规范:滞纳金、虚开发票、票据无真实交易背景,合规风险高 。

3. 业绩基本面:“下滑+依赖”双杀,增长逻辑缺失

– 业绩持续下滑:营收/净利/毛利率双降,无法证明趋势扭转,不符合持续经营要求(如海金格) 。

– 客户集中度高:前五大客户占比超70%-90%,重大依赖,经营独立性不足 。

– 盈利能力弱:毛利率低于行业均值、净利率微薄、现金流恶化,投资价值存疑 。

4. 公司治理与合规:“历史问题”缠身,合规底线松动

– 股权历史瑕疵:代持、出资不实、频繁变更,权属清晰性不足(如益丰新材) 。

– 关联交易不公允:定价偏离市场、交易必要性存疑,利益输送风险 。

– 行业合规风险:美妆加盟、医药CRO、环保化工等强监管行业,合规整改不彻底(如植物医生、森合高科)。

5. 北交所审核趋严:“实质穿透”取代“形式合规”

– 北交所4月7家终止,核心是深改19条后审核升级:从“看报表”到“穿透业务实质”,重点核查收入真实性、客户合理性、关联交易公允性、技术来源合规性 。

– “一查就撤”虽整体好转,但现场检查+多轮问询下,隐性问题无处遁形,主动撤回成“体面退场”首选。

四、监管底层逻辑:注册制下“严准入、强信披、重合规”

1. 诚信为本,信披“零容忍”:前后矛盾、隐瞒事项直接触碰监管红线,诚信瑕疵一票否决 。

2. 实质重于形式,穿透核查:不满足于报表合规,穿透至业务、财务、治理全链条,验证真实性与合理性 。

3. 持续经营能力是核心:业绩稳定、盈利可持续、经营独立是上市基础,下滑+依赖直接出局 。

4. 内控合规是底线:财务规范、公司治理健全、行业合规到位,整改不彻底难闯关 。

五、企业IPO启示:避坑五大关键

1. 信披绝对一致:历史沿革、股权、财务数据等全申报阶段保持统一,杜绝前后矛盾 。

2. 财务内控“清零”整改:资金占用、个人卡、票据不规范等彻底整改并固化制度,不留尾巴 。

3. 业绩基本面扎实:确保近2-3年业绩稳定增长、毛利率合理、客户结构分散,降低依赖风险 。

4. 历史合规问题彻底解决:股权代持、出资瑕疵、处罚等全面核查并整改到位,取得合规证明 。

5. 适配交易所审核标准:北交所侧重专精特新+持续经营,创业板强调创新属性+成长性,主板要求规模大、盈利稳、合规严,精准定位、提前对标 。

六、总结

2026年4月A股IPO失败集中爆发,本质是注册制下监管从“宽松放行”转向“严核实质”,信披矛盾、财务内控不规范、业绩下滑、客户依赖、合规硬伤成为五大致命雷区。企业需摒弃“闯关思维”,以诚信、合规、扎实基本面为核心,提前整改、精准定位,方能提升IPO成功率。

2026年4月 A股IPO终止企业 一页速览清单

补充关键汇总

1. 板块特征

北交所为重灾区(7/9),审核重点:收入真实、内控规范、业务独立;

创业板/主板更看重:信披诚信、合规经营、成长性/规模稳定性。

2. TOP5高频失败诱因

① 信息披露不一致/隐瞒事项

② 财务内控不规范(个人卡、资金占用、凭证缺失)

③ 业绩下滑、盈利波动大

④ 客户/关联方高度依赖

⑤ 历史股权、环保、税务等合规硬伤

3. 市场规律

4月无监管直接否决案例,100%主动撤单/暂缓审议,属于企业收到深度问询后,自知问题无法自证,主动终止审核规避现场检查。

几乎清一色的带病闯关。在提交IPO之前没有深度辅导,就直接通过保荐机构的合规培训后就直接提交申请。很多问题都要在创业之初就要开始进行合规规划,比如股权混乱,财务混乱,关联交易,虚开发票等等这些问题都是在日常经营环节中就要规避的。因为,创业企业都没有认知提前聘请专业第三方投行机构进行全程陪跑式的辅导。通过企业自身随性经营,比如个人卡收款等等低级错误,关联交易这些问题都是可以提前规避的,而不是经营几年后再回头来做合规,这样很多数据都有痕迹,根本无法通过监管的深度问询。既浪费时间,又浪费人力和财力。

所以,我建议各位创业型企业老板,一定一定要提前聘请专业辅导机构全程陪跑辅导,不要舍不得咨询费,不然后期整改成本远远超过咨询费的几十倍几百倍,而且还上不了市,错过企业良好的发展机遇。