全线大涨!全球市场都被AI的硬件缺口整焦虑了 (0506)

原本标题是想叫“中国的芯和北美的电”,毕竟中国的芯片是瓶颈所在,但是看了一眼Intel的股价…

这还不算什么,看看今天早上刚发布业绩的AMD盘后股价:

这就不是中国的瓶颈了,是全球的瓶颈。再看看光…我实在不知道怎么取这个标题了,感觉就是放眼望去都是瓶颈。当然还有不讲道理的存储…

btw,大家都很关心lumentum的业绩:

整体看上去还不错,OFC大会时候lumentum给的预期是在2027年的第一季度可以达到12.5亿美元的季度营收,结果上个季度已经达到9.6亿,这个目标看来可以提早实现。

美国的光也这么强(盘后下跌可能是预期太满的原因,还得看看业绩说明会怎么说)。搞得我现在非常焦虑…

1/半导体

还是产能的问题,全球半导体紧缺目前根本看不到头。所以如果选一个可以躺着的指数,费城半导体指数可能是最合适的。国内有一个全球芯片LOF,这只LOF常年保持高溢价,因为这个高溢价我纠结过很久,但高溢价从来不是白来的。

不管是全球芯片,还是中韩半导,高溢价的本质是国内资金投资全球芯片的渠道狭窄,所以如果确实想投费城半导体就没必要太纠结溢价。

转一个数据:

SIA (半导体行业协会)3月全球半导体月度数据出来了,出货量、收入和ASP三个维度都有更新。SIA是行业最权威的月度统计,看周期位置比看个股财报更直接。

3月全球芯片总出货量环比+20%,略高于历史季节性(19%)。收入环比+14%,同比+115%。衡量周期位置有一个核心指标:出货量相对长期趋势线的偏离度,3月收窄到-4%,2月还在-8%。方向在改善,但还没回到趋势线上方,复苏中段的状态。

分品类看差异非常大。模拟芯片恢复最快,出货量环比+32%,距趋势线只剩-2%的缺口,基本快要触线。客户库存正常化接近尾声,Microchip、NXP、ADI这几家去库最彻底,需求回升时弹性最大。MCU是另一个极端,出货量虽然环比+22%,但距趋势线仍有26%的缺口,汽车和工业两个下游的超额订单还在漫长消化中,回到正常水平还要好几个季度。

存储端,DRAM收入环比+10%符合季节性,但量只增5%,价涨5%撑住了收入。同比+330%主要是去年Q1基数极低加上HBM拉动ASP,边际动量在减弱。NAND反而势头更强,收入环比+34%,量+15%价+16%,量价齐升,企业级SSD和AI服务器存储需求在拉动。

IC(不含存储)3月环比出货+29%,是2015年以来同期第二强,仅次于2024年的44.2%。但ASP环比-14%,同比+5%。量的恢复伴随着价格压力,说明当前的复苏更多是补库性质,终端真实需求的拉动力还没有强到能同时支撑量和价。

2/北美的电

UBS的一份报告北美的电网建设进入20年以来最大的投资周期。

最紧缺的瓶颈是变压器,GE Vernova 在一季度业绩说明会上说,今年一季度拿到的订单是去年全年的量。但是供给瓶颈依然很明显。

国内SYDQ、JPKJ在积极配套北美的订单,AKZD的弹性更大一些,今天TF提示AKZD上修北美订单指引:

1、 上修26年北美AIDC订单至1亿美金,预计27年电力公司订单有望放量;

2、 扩产速度快于市场预期,现有产值约2亿美金,产能翻倍的扩产时间仅6个月。

【AIDC】:#全年订单指引由5000万美元上修至1亿美元。除1月公告的5000万元+配变外,近期新落地4500万元+的AIDC主变&配变订单。后续重点项目包括:

1) 已有EPC客户,下半年有望新签匹配微软项目的6000万元订单;

2) AIDC主变合计100台,9月开始发货,预计单月发货量4000万+,滚动一年完成。

【电网/电力公司】:小批量订单(4台主变,预计1500-2000万元)预计5月下单,27年发货;年内主变框采落地。6月预计北卡电力设计院客户审厂,配套供应高压变电站(变压器+GIS)。

—-

中国虽然是变压器强国,但主变压器能出口北美的上市公司也就那么几个。变压器我一直看不明白的是,是卡点堵点没错,但一方面国内公司出海不容易,尤其是主变;另一方面,本身产能也受限,即便涨价也不能像存储、光通信的弹性那么大。

—-

燃气轮机也有新的消息:

燃机发电端单价已上涨至300万美金/MW?北美数据中心CAPEX全解析:Crusoe CEO 斯坦福演讲解读

—-

还有一个电力的机会,SOFC。Bloom Enegry才是现在北美电力最闪亮的星。

电力相对好的一点是前面涨得不多,这轮回调也基本属于被压制的,估值相对还算合理。虽然单独看需求很强劲,但细算一下弹性确实不如存储、光通信这些,可是很多时候股市也不是单纯算弹性的地方,市场是愿意给瓶颈以很高的溢价。

3/算力租赁

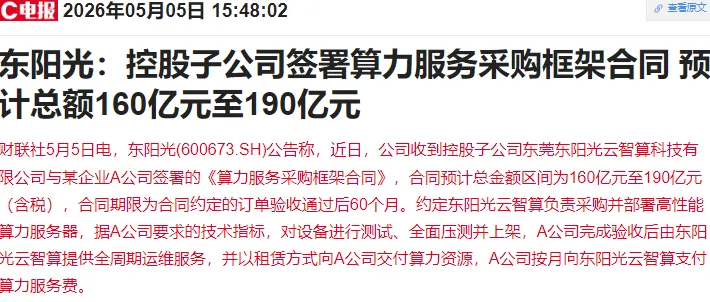

晚上的公告:

我个人理解,算力租赁因为弹性太大了,而且叙事门槛不高(实际门槛并不低,资金、渠道、技术能力缺一不可,但这些不太影响讲故事)。市场更愿意炒作高弹性的标的,而未必是确定性更强的。

比如昨天我放的4家已经明确在财报上有反应的公司里,相对稳健(不管是业务模式还是财务结构)的YF的股价表现就明显不如XC和LT,LT本身卖卡就吃一波存货收益自然不必说,跟存储一个逻辑了已经,XC的模式更多自营,在算力租赁价格一路上涨的现在弹性也远大于YF。

美股的Nebius和Coreweave比起来最近涨势强得多,并不是Nebius更强,是因为Nebius的短单更多,市场涨价的时候弹性要远大于长单为主的。

这就类似于CX和YH。当然这都不如小市值公司突然公告一个几百亿的算力租赁订单来的刺激。

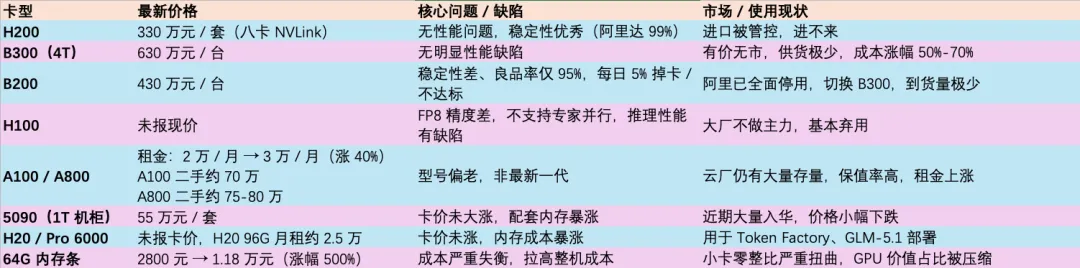

顺手转一个科普图:

btw,忍不住建议大家再看看美股的neocloud新贵,原来的比特币矿山,昨天刚发布完业绩后的走势

4/谷歌

据传Google将在本月的Google I/O 大会上发布一个全新的模型

将 Gemini 从“聊天助手”推向“全模态生产力入口”

一个名为Omni 的疑似新模型泄露

它可能会承担更深的视频与多模态生成能力,甚至让 Gemini 原生支持视频输出,而不只是文字、图片和调用外部视频模型。

如果这个方向成立,Gemini 接下来真正要拼的就不只是模型分数,而是“一个入口完成多种内容生产”:写作、图片、视频、长上下文记忆、复杂任务流,全部都在 Gemini 里打通。

同时,Gemini 3.2、3.5 也被传正在测试,重点可能会放在更快、更高效的推理体验上。

Ultra 版本则可能继续往长上下文、重记忆、多步骤工作流方向演进,服务那些需要连续执行、反复调用上下文的高价值任务。

5/OpenAI

说个题外话,今年预期要IPO的超级独角兽有OpenAI、SPACEX。如果这些公司上市,Mag7里面有些公司就显得没那么有吸引力了。这对美股可能是个动荡。

6/美伊

两个新闻:

【伊朗外长阿拉格齐将访华】 5月5日讯,外交部发言人宣布:伊朗外长阿拉格齐将于5月6日应邀访华,中共中央政治局委员、外交部长王毅将同其举行会谈。

and

你的❤️点赞、📝转发、🧐在看,是我坚持的动力!

所有数据均来自wind、同花顺、choice等公开信息

图片、新闻均来自互联网

个人观点不代表投资建议

如有侵权或其他不当表达,联系我随时删除

没有微信群、没有QQ群

有想了解的主题,欢迎留言

备用号:贝塔研究笔记