2026年第18周市场周报(20260427-20260430)

一、资金面

本周央行公开市场加大逆回购投放,总体呈净投放状态。资金面均衡偏松,临近月末和五一假期前略有收紧,资金价格略有走升,DR001升至1.32%附近,DR007在1.39%附近。截止本周五4月30日,R001加权平均利率为1.3749%,较上周涨8.38个基点;R007加权平均利率为1.3998%,较上周涨2.96个基点;R014加权平均利率为1.3971%,较上周涨0.77个基点;R1M加权平均利率为1.4143%,较上周涨2.62个基点。

资料来源:wind

二、股票市场概况

指数涨跌幅:本周A股市场以震荡为主,略有上涨,其中科创板和中小板显著上涨。每日成交量仍旧较大,周四假期前一个交易日再次明显放量。申万一级行业方面,本周有18个板块获得上涨, 13个板块下跌,其中综合、电子、石油石化等板块显著上涨,公用事业、传媒、综合、通信等板块领跌。

数据来源ifind,泓赫投资整理,数据截止2026-04-30

成交量&两融余额:本周A股市场震荡上行,市场成交继续放量。周度的两融余额继续冲高,本周比上周的两融余额还高约24亿元;因本周临近假期仅4个交易日,因此从日均成交量来看,沪深300、中证500指数较上周有所放量,但中证2000指数的周成交额稍有回落。

数据来源ifind,泓赫投资整理,数据截止2026-04-30

主要指数估值:从估值层面来看,本周A股市场震荡上涨,各大指数估值以上涨为主。中证500和沪深300指数估值变动不大,其他指数估值都有所上涨,中证500和中证1000指数估值上涨幅度最大,其中中证2000指数估值更是大幅上涨14%再次来至100%历史分位数。

上证50指数估值位于历史PE值84%分位

沪深300指数估值位于历史PE值93分位

中证500估值位于历史PE值86%分位

中证1000估值位于历史PE值82%分位

中证2000估值位于历史PE值100%分位

数据来源choice,泓赫投资整理,数据截止2026-04-30

主要指数强弱表现:从指数相对强弱表现来看,相对于中证全指来说,本周仍旧是偏大盘股的上证50和沪深300这两个宽基指数相对弱于中证全指,上证50、中证2000、中证500指数的超额较上周开始有所上涨,仅沪深300指数超额本周有所下跌。

数据来源ifind,泓赫投资整理,数据截止2026-04-30

三、债券市场概况

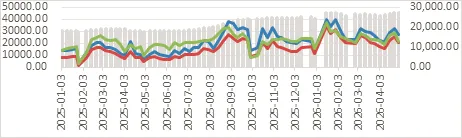

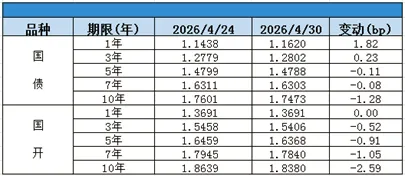

利率债:4月以来,长债在宽松的资金面和配置盘的推动下迎来一波上涨。本周尽管工业企业利润、PMI数据较好,股市震荡微涨,政治局会议通稿对债市有所利空(货币政策措施方面表述由前期“灵活高效运用降准降息”变成了“增强货币政策前瞻性灵活性针对性”,意味着短期降准降息可能性不大),但利率债市场仍然在宽松资金面的呵护下以及节前配置力量较强的驱动下,利率总体仍呈现下行态势,仅周四略有上行。截止本周五,银行间国债收益率不同期限多数下跌,各期限品种平均涨0.05bp, 1年期其中品种上涨1.82bp,10年期品种下跌1.28bp。国开债收益率不同期限多数下跌,各期限品种平均跌0.27bp,其中1年期品种持平,3年期品种下跌0.52bp,10年期品种下跌2.59bp。

资料来源:wind

短融:本周银行间短融市场交投情绪较为一般,成交收益总体震荡上行。市场主要关注3-6M的AAA券种,买盘类型主要为基金和银行。截止本周五,各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体上涨2.53bp,AA+级整体上涨2.53bp,AA-级整体上涨2.16bp。

中票:本周银行间中票市场交投活跃度一般,成交收益以震荡为主。市场主要关注1-3Y期限的AAA券种,该期限买盘类型主要为基金和券商;3Y以上期限的AAA券种主要买盘为基金和保险;1Y内期限买盘类型主要是基金和银行。截止本周五,本周各信用级别中票收益率多数上涨,其中5年期AAA级中票上涨1.94bp,4年期AA+级中票上涨1.71bp,2年期AA级中票下跌0.4bp。

企业债:本周企业债市场交投情绪一般,成交收益震荡为主,略有上行。市场主要关注1-3Y期限的券种,该期限买盘类型主要是基金和券商;3Y以上期限买盘主要类型是基金和保险;1Y内期限买盘类型主要是基金、券商和银行。截止本周五,本周各级别企业债收益率多数上涨。具体品种而言,1年期AAA级上涨0.32bp,3年期AA+级上涨0.26bp,5年期AA级下跌0.52bp ,15年期AA级上涨2.02bp。

美债: 本周美债市场场整体呈现收益率全线走高的特征,10年期收益率更突破4.40%的关键位置。主要受美伊谈判僵局导致原油高位不下带来的通胀预期、5年期国债标售需求疲软、GDP数据喜忧参半及美联储议息会议传达出来的鹰派预期影响。截止本周五,2年期美债上行11.16bp,报收 3.8899%,10年期美债上行7.97bp,报收于4.3838%,30年美债上行5.69bp,报收于4.9709%。

资料来源:ifind

四、本周重点事件和数据关注

1、中国3月今年迄今规模以上工业企业利润年率 15.5%,前值15.20%。

2、美国4月达拉斯联储制造业活动指数,前值-0.2,公布值-2.3。

3、美国4月谘商会消费者信心指数,前值91.8,预测值89,公布值92.8。

美国至4月11日当周ADP就业人数周度变动 3.925万人,前值5.475万人。

4、美国联邦储备委员会29日结束为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在3.5%至3.75%之间不变。这一决定符合市场预期,为连续第三次维持利率不变。鲍威尔还宣布,这将是自己作为美联储主席最后一次主持记者会,将继续留任美联储理事一职,留任多久尚未确定。

5、美国3月耐用品订单月率(%),前值-1.3,预测值0.5,公布值0.8。

美国3月商品贸易帐初值(亿美元),前值-834.9,公布值-878.7。

6、中国4月RatingDog制造业PMI 52.2,预期51,前值50.8。

中国4月官方制造业PMI 50.3,预期50.1,前值50.4。

中国4月非制造业PMI 49.4,预期49.8,前值50.1。

7、美国3月谘商会领先指标月率 -0.6%,预期-0.1%,前值-0.1%。

美国4月芝加哥PMI 49.2,预期53,前值52.8。美国第一季度核心PCE物价指数年化季率初值 4.3%,预期4.1%,前值2.70%。

美国3月个人支出月率录得0.9%,为2024年12月以来最大增幅。美国第一季度实际个人消费支出季率初值 1.6%,前值1.90%。

美国第一季度GDP价格指数初值 3.6%,预期3.8%,前值3.70%。

美国第一季度实际GDP年化季率初值 2%,预期2.3%,前值0.50%。美国3月核心PCE物价指数年率 3.2%,预期3.20%,前值3.00%。

美国至4月25日当周初请失业金人数 18.9万人,预期21.5万人,前值由21.4万人修正为21.5万人。

8、美国4月ISM制造业PMI 52.7,预期53,前值52.7。

美国4月标普全球制造业PMI终值 54.5,预期54,前值54。

五、市场信用监控

1、融信(福建)投资集团有限公司公告,公司应于4月28日兑付“H21融信1”、“H20融信3”、“H20融信1”、“H融信2”、“H融信1”、“H21融信3”的部分本金兑付金额及相应利息,前述债券具有30日、75日及90日的宽限期。“H21融信1”公司应当于4月28日兑付本期债券本金兑付金额(本金兑付金额定义详见《原展期议案》)的9.7%及相应利息,公司应付本期债券本金和/或利息事项具有90日的宽限期。

2、4月27日,中骏集团控股发布公告,更新其境外债务重组进展。根据公告,香港高等法院已批准召开计划债权人会议,届时将就公司提出的债务重组计划进行审议及表决。计划会议安排时间:2026年5月18日上午11:00(香港时间),地点:盛德律师事务所,香港中环金融街8号国际金融中心二期39楼。

3、【惠誉将万科的评级下调至“RD”,随后上调至“CC”】2026年4月27日,惠誉评级已完成对万科企业股份有限公司长期外币和本币发行人违约评级(IDR)的下调,将其从“CC”下调至“RD”(限制性违约),原因是惠誉认为万科完成了一项符合其《企业评级标准》中的困境债务交换(DDE)。同时,惠誉将万科的发行人违约评级从“RD”上调至“CC”,以反映万科在债务重组后的状况。

4、【泛海控股:公司及子公司未能按期偿还有息债务合计345.05亿元】泛海控股股份有限公司发布公告称,截至2026年3月31日,公司及子公司未能按期偿还有息债务合计345.05亿元,其中包括境内债券47.37亿元及其他有息债务297.68亿元。

5、【“23万科MTN002″持有人会议议案出炉:拟展期一年,到期日仅兑付40%本金】召集人农业银行发布公告称,拟于2026年5月6日召开“23万科MTN002”持有人会议,审议本息兑付安排调整议案。根据议案,发行人将于债券到期日(2026年5月12日)先行兑付每持有人账户10万元固定金额后,再兑付剩余本金的40%,即合计兑付比例不超过40%,剩余60%本金展期一年至2027年5月12日,展期期间票面利率维持3.10%。同时,发行人将支付到期应付利息6200万元。为增信,万科承诺以对两家项目公司的应收款提供质押担保。议案需持有90%以上表决权的持有人同意方可生效。

6、【阳光城集团:已到期未支付的债务本金合计金额659.25亿元】阳光城集团股份有限公司发布公告称,公司已到期未支付的债务本金合计金额659.25亿元,其中境外公开市场债券未按期支付本金累计22.44亿美元,境内公开市场债券未按期支付本金累计164.63亿元。公司正全力协调各方筹措资金化解债务风险,并制定短中长期综合化解方案。此外,公司及控股子公司连续十二个月内累计新增收到相关法院执行文书涉及正在执行的案件金额合计为62.61亿元。以上事项可能对公司财务状况、本期利润及期后利润产生不确定影响。

7、【复星高科:2025年度亏损达171.9亿元】上海复星高科技(集团)有限公司公告显示,2025年公司合并口径净利润为-171.9亿元,占上年末净资产的10.7%,主要因子公司豫园股份和万盛股份分别净亏损54亿元和9.4亿元,同时受房地产行业下行及非核心业务资产减值影响。

8、【正荣地产控股:新增2.9亿元未决诉讼及多笔重大被执行信息】正荣地产控股有限公司发布公告称,公司新增单笔金额2.9亿元的未决诉讼,原告为中国工商银行股份有限公司福州仓山支行,案由为房地产借款合同纠纷。同时,公司新增多笔重大被执行信息,涉及标的金额分别为12.29亿元、8.1亿元和3.15亿元。