印尼政策驱动不锈钢利润飙升,5月市场开启关键博弈

2026年4月,印尼镍政策密集扰动成为不锈钢行情的核心推手,但新周开盘首日,不锈钢期货冲高回落显露出上方压力,叠加月末资金与结算压力,现货市场心态渐趋谨慎。这波政策驱动的预期行情是否已充分消化?5月不锈钢行情又将走向何方?

1

4月不锈钢价格走势

4月印尼政策扰动频繁,中旬HPM新政落地和月末Weda Bay停产预期两度触发行情加速上行。截至4月27日,期货累计上涨1100元/吨,涨幅超7%;现货304宏旺累计上涨700元/吨,涨幅近5%。201受情绪带动小幅跟涨,累计上涨100-150元/吨。430价格则不受此轮镍成本驱动影响。

2

HPM政策与Weda Bay停产的真实影响

1.印尼HPM新政落地后:基准抬升成定局,升水博弈进行时

4月15日,印尼镍矿HPM新政正式落地,新政落地一周后,据Mysteel调研,当前老合同按原价结算,新合同定价则陷入博弈。因新HPM公式大幅上调修正系数,且首次将钴、铁、铬纳入计价,同一品位的镍矿,其伴生元素含量不一,市场难以达成统一升水共识,正探索FOB与CIF双轨模式。

值得注意的是,HPM公式调整本身,并不直接等同于印尼镍矿内贸结算价的等比例上涨。印尼镍矿的实际成交价由“HPM价格+升水”两部分构成,本次政策调整主要影响HPM部分——新政强制抬高了定价的基准,但市场博弈会相应挤压原本属于升水的空间。因此,HPM调整的直接作用是抬高镍矿交易的价格底线,而非让所有成交价等比例翻倍,但推升价格中枢是必然的。

2.Weda Bay:5月中旬停产在即,新配额审批存在窗口期

4月23日,法国矿业巨头埃赫曼宣布Weda Bay镍矿配额5月中旬耗尽,将进入停产维保。据悉,Weda Bay2026年获批配额1200万湿吨,较2025年大幅缩减超70%,其中外销上限仅900万湿吨。公司预计5月中旬全年配额用尽,随后矿山将进入维护保养状态,同时正在申请上调配额。

按印尼官方于4月1日启用的新线上RKAB审批系统,单次最长耗时35个工作日。这意味着,以4月末提交申请为起点,按正常审批流程,预计矿山最早需到6-7月才能获得新的配额批复。

3

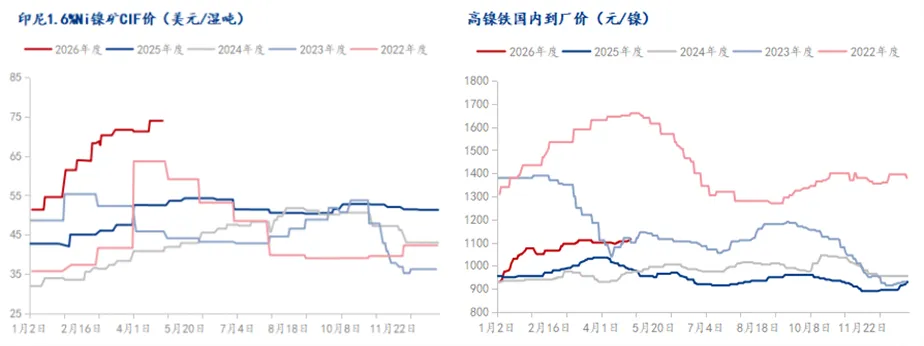

镍系价格阶梯上行,304利润冲高至近6%

4月镍矿价格从月初71.22美元/湿吨上移至月末73.94美元/湿吨,4月15日HPM新政落地是价格跳涨的唯一触发点,在政策冲击一次性定价后,此后价格未进一步上行。镍铁价格从月初1100元/镍上涨至月末的1115元/镍,HPM新政+Weda Bay停产预期两度触发价格上移,后续需重点关注钢厂的成交价格指引。

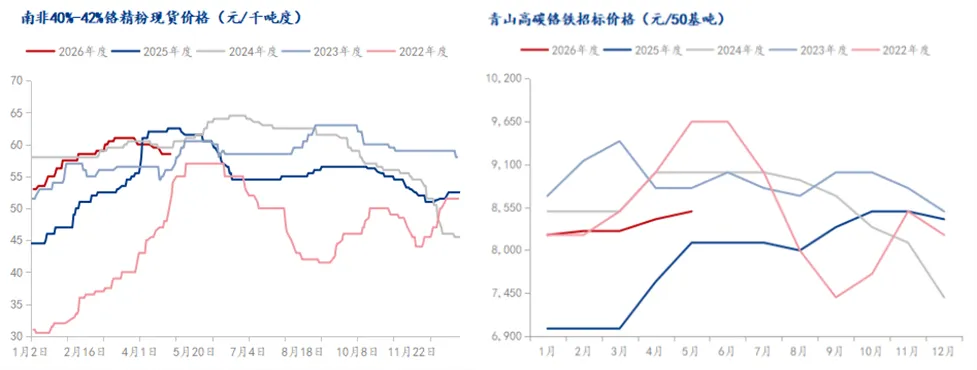

4月铬矿与铬铁现货价格虽小幅走弱,但月末随着太钢、青山等主流钢厂5月高碳铬铁招标价环比上涨100元/50基吨落地,市场信心得到明显提振,现货价格止跌企稳,内蒙古高铬报价集中在8450-8550元/50基吨之间。

受印尼镍政策扰动影响,4月各系别成本利润走势显著分化,具体来看:

304月末成本较月初上涨153元/吨,但成品涨幅远超原料涨幅,推动利润率从0.72%攀升至5.87%,特别是在4月15日HPM新政落地后突破2%,4月23日Weda Bay停产预期发酵后加速冲高至5%以上。需要关注的是,若5月镍铁价格出现补涨,304成本将随之抬升,当前高利润水平存在回落风险。

201月末成本较月初下降50元/吨,叠加受益于整体市场情绪回暖,利润率从微亏转正至2.12%。

430月末成本较月初下降70元/吨,利润率持续处于-1.2%至-1.9%的亏损区间。

4

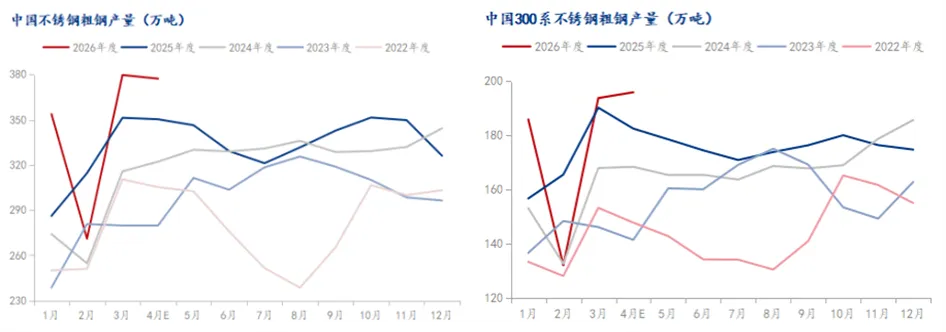

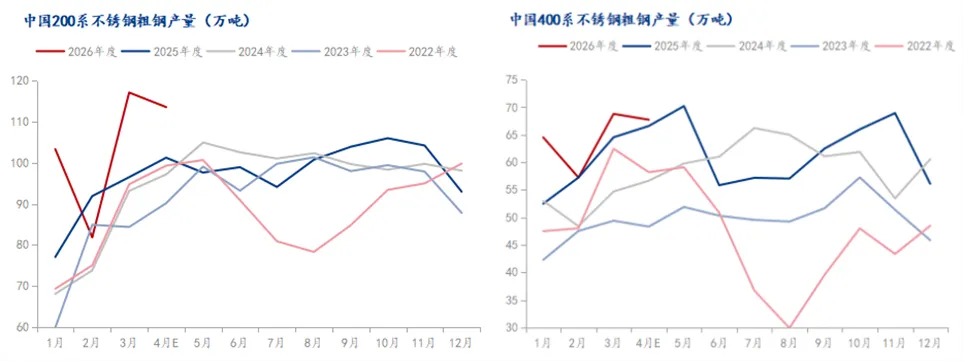

5月高排产或将延续,300系库存水平较健康

产量方面,4月不锈钢粗钢排产环比微降0.65%至377.13万吨,整体延续一季度高位运行态势,供应端保持偏强格局。分系别来看,300系环比微增1.1%维持近五年同期高位,200系排产环比减少3%, 400系环比下降1.5%。

从利润驱动角度看,4月304利润率已攀升至5%以上,201亦实现转正,仅400系仍处亏损区间。在300系和200系盈利改善的背景下,5月高排产格局或将延续,供应端将继续保持偏强压力。

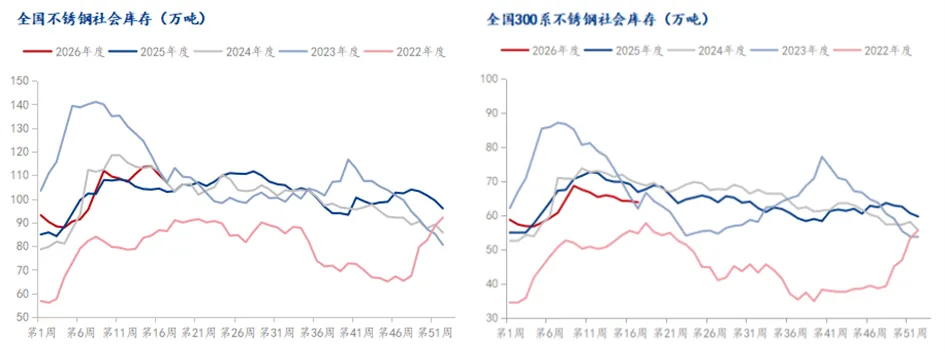

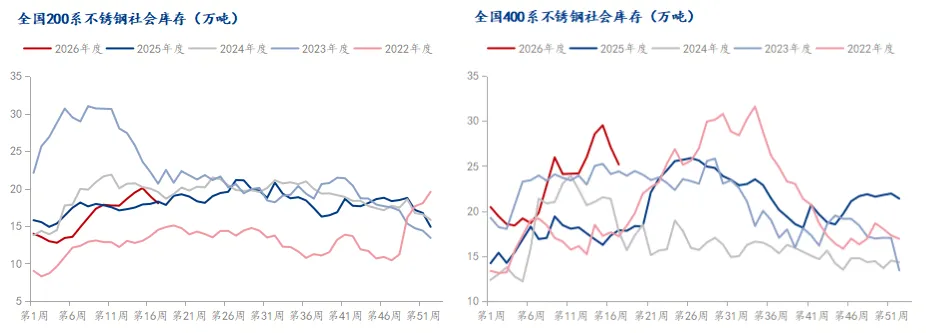

库存方面,截至4月23日,4月全国不锈钢社会库存从113万吨降至107万吨,累计去库6万吨左右,去库主要集中在下半月,显示下游在价格上涨过程中有阶段性补库行为。分系别看,400系去库幅度最大,但同比仍高近40%;300系去库温和,但同比已下降4%,库存最为健康;200系去库节奏同样温和,同期处于中性水平。

5

总结

展望5月,成本端镍系价格中枢已系统性上移,300系健康库存构成底部支撑,终端需求能否承接当前高价成为核心变量。从季节性规律看,5月是传统上由旺转淡的过渡月份,通常环比4月小幅走弱。但受4月价格上涨刺激,下游补库意愿是否被激活将成为关键变量——若五一节后现货成交放量,可能出现“淡季不淡”的阶段性行情;若补库不及预期,则回归季节性走弱规律。

此外,印尼Weda Bay配额审批进度也需要密切关注,若印尼能矿部迟迟不批准Weda Bay配额上调,或审批流程拖延至7月以后,镍矿供给收缩将从预期走向现实,成本端将获得新一轮推涨动力;反之若Weda Bay不停产或仅短停,则当前定价中的供给溢价将快速消退。

综合来看,5月行情的核心博弈点在于印尼配额审批节奏与节后终端需求验证。在方向明朗前,市场更可能呈现成本支撑与需求制约之间的拉锯震荡。

点击蓝字 关注我们