沙利文发布《中国高校科研机构AI4S市场追踪报告,2025年》

点击“蓝字”

关注+星标我们

联系电话 |021-5407-5836

联系邮箱 |PR@frostchina.com

随着人工智能与科学研究的深度融合,AI4S正从科研辅助工具升级为新一轮科研范式变革的重要基础设施。其价值不仅在于提升文献检索、代码生成、数据处理等单点效率,更在于通过整合算力、数据、模型、科学计算、实验验证与科研工作流,重构科学问题发现、假设生成、模拟仿真、实验设计和成果产出的全过程。对于高校和科研院所而言,在科研任务复杂度持续提升、跨学科协同需求增强以及科研资源统筹压力加大的背景下,AI4S已成为提升基础研究效率、支撑交叉学科创新、缩短科研验证周期、增强原始创新能力的重要抓手,也将成为未来科研基础设施建设和科研竞争力提升的关键方向。

在此背景下,基于对2025年中国高校科研机构AI4S市场的系统调研,弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)发布《中国高校科研机构AI4S市场追踪报告,2025年》。本报告结合专家访谈及问卷调研,共回收有效问卷300份,样本覆盖综合性大学、专业特色型大学(如理工、农林、医药类等)、中国科学院下属研究所、国家级科研院所、省部级科研机构等,系统评估其在AI4S基础设施建设、平台应用、真实落地、生态参与及投入结构方面的现状与趋势。

微信扫码 获取报告

PART.

01

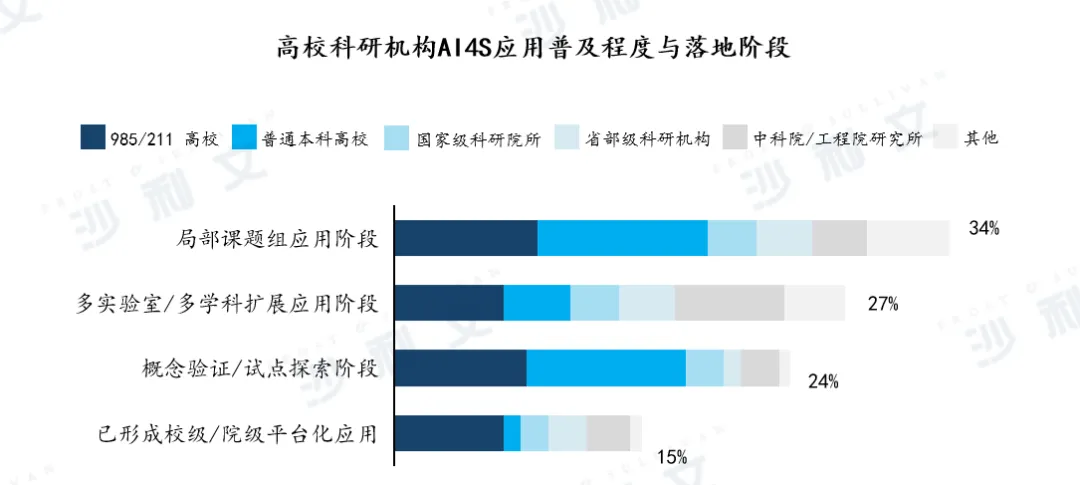

AI4S进入真实科研任务,校院级平台化建设处起步阶段

从落地阶段看,高校科研机构AI4S应用已由早期概念验证逐步进入具体科研任务场景,但整体仍处于“局部深化、平台化不足”的发展阶段。当前应用主要集中于局部课题组,占比达34%,说明AI4S已在材料、生命科学、化学、计算科学等具体科研环节形成实际使用,但多仍以单点工具、单一团队或单一学科场景为主;多实验室/多学科拓展应用占比为27%,显示部分头部机构已开始推动AI4S能力跨团队、跨学科复用;而校级/院级平台化应用占比仅15%,反映当前建设瓶颈已从“是否尝试AI4S”转向“能否实现算力统筹、数据治理、工具集成、跨团队协同与持续运营”。分机构类型看,985/211高校成熟度相对均衡,具备较好的基础设施与跨学科组织条件;普通本科高校仍以工具尝试和课题探索为主;中科院/工程院及国家级科研院所则依托重大科研任务和交叉平台,在多实验室、多学科协同应用方面表现更突出。

2025年高校科研机构AI4S应用普及程度与落地阶段,来源:沙利文分析

PART.

02

市场规模持续扩张,云基础设施与平台解决方案双轮驱动

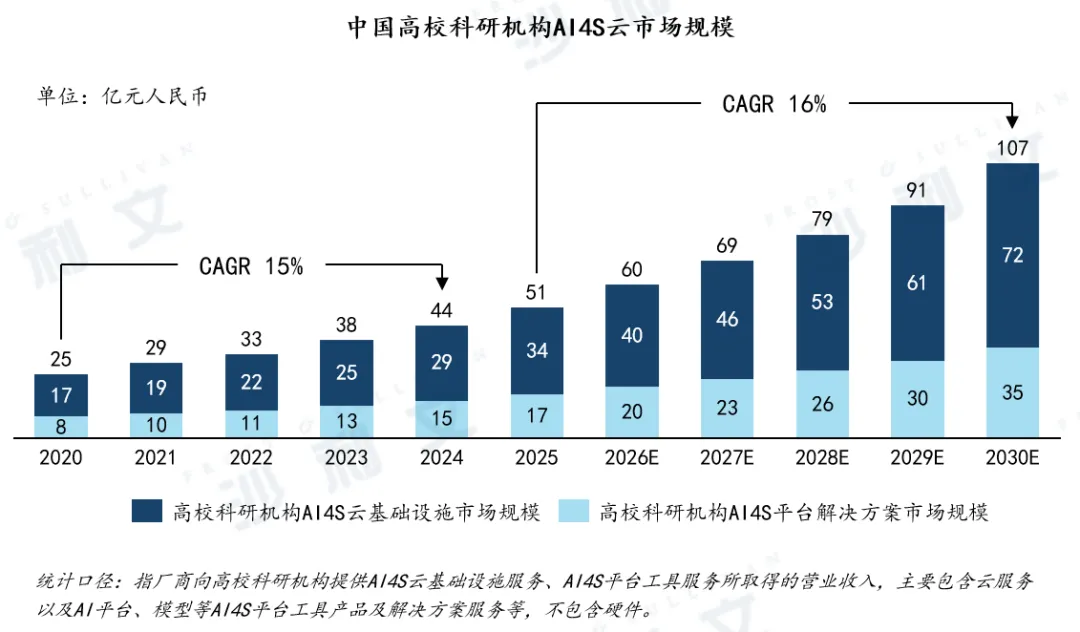

从市场规模看,2020—2024年市场规模由25亿元增至44亿元,年复合增速约15%;2025年预计达到51亿元,并于2030年增至107亿元,2025—2030年复合增速约16%。

从结构看,云基础设施仍是当前收入主盘。2025年高校科研机构AI4S云基础设施市场规模约34亿元,占比约三分之二,反映当前高校科研机构的核心需求仍集中在算力供给、云资源调度、模型训练环境和科研计算资源池建设。与此同时,AI4S平台解决方案规模预计由2025年的17亿元提升至2030年的35亿元,其价值延伸至科研数据管理、模型开发、仿真计算、智能体调用、实验流程编排和多学科协同等环节。

中国高校科研机构AI4S云市场规模,来源:沙利文分析

PART.

03

基础设施以公有云算力服务为主,统一资源编排成为建设重点

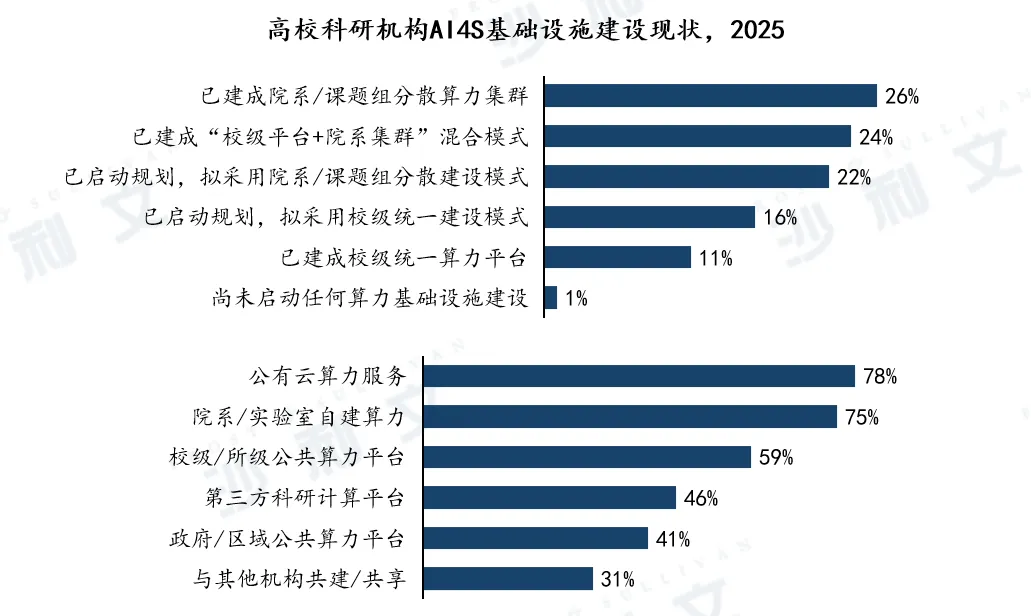

从建设现状看,高校科研机构AI4S基础设施呈现“院系/实验室自建集群、公有云服务、校级平台和第三方科研计算平台并行”的混合格局。从资源供给来源看,院系/实验室自建算力和公有云算力服务占比较高,一方面说明院系和实验室倾向于自建资源,以保障敏感数据、核心模型和长期科研任务的可控性;另一方面,公有云因具备弹性扩展、快速部署和峰值算力支撑能力,成为应对大模型训练、临时项目和高并发任务的重要补充。相比之下,外部公共资源虽已开始参与科研算力供给,但仍存在协同门槛。由此看,未来高校AI4S基础设施的建设重点不只是新增算力资源,而是建立能够统一接入院系自建、公有云、校级平台和区域算力的资源编排体系,实现不同来源算力的统一管理、任务分发、成本核算和安全治理。

高校科研机构AI4S基础设施建设现状,来源:沙利文分析

PART.

04

平台工具多路径并行,外部服务机会仍待释放

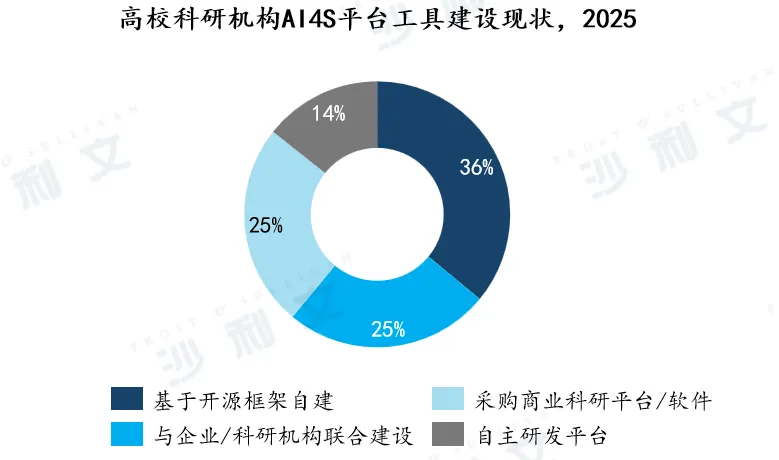

从建设模式看,高校科研机构AI4S平台工具基于开源框架自建占比最高,达到36%,说明科研团队仍高度依赖开源生态进行模型训练、数据处理和算法验证;与此同时,与企业或科研机构联合建设、采购商业科研平台/软件均占25%,表明高校在追求科研灵活性的同时,也开始引入企业级平台能力,以弥补开源工具在稳定性、权限管理、资源调度、流程协同和长期运维方面的不足。自主研发平台占比仅14%,说明大多数高校并不具备持续投入平台工程、算力调度、模型管理和科研软件生态建设的完整能力,平台工具市场仍存在较大外部服务机会。

高校科研机构AI4S平台工具建设现状,来源:沙利文分析

PART.

05

平台选型从单一模型调用转向科研系统集成能力

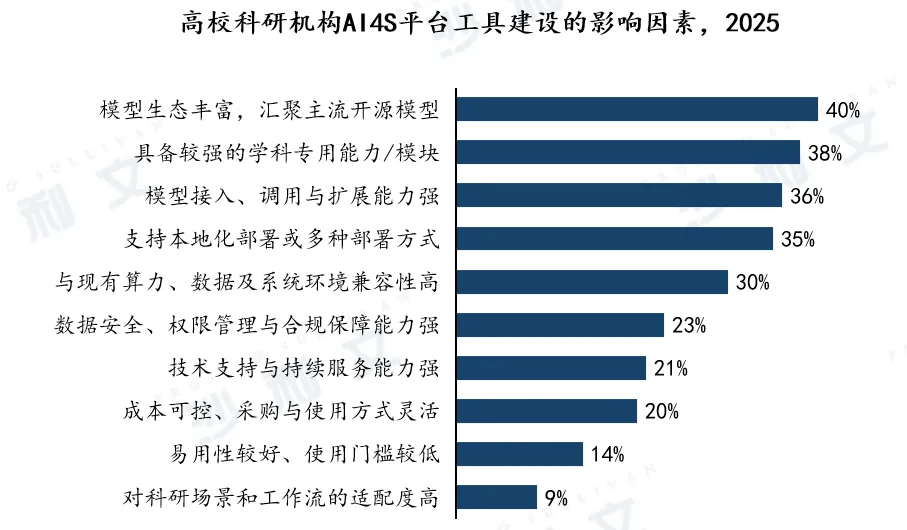

从影响因素看,高校科研机构AI4S平台工具建设的核心关注点,正从单一模型调用转向“模型生态+学科模块+接入扩展+部署兼容”的系统化平台能力。其中,模型生态丰富占比最高,达到40%,说明高校科研机构更重视平台能否持续接入主流开源及商业模型,并支撑不同科研任务下的灵活调用;具备较强的学科专用能力/模块占比38%,表明AI4S平台不能仅提供通用大模型能力,还需要沉淀面向材料、生命科学、化学、计算科学等领域的专业工具与科研模块;模型接入、调用与扩展能力强占比36%,支持本地化部署或多种部署方式占比35%,进一步反映高校在平台选型中高度关注系统开放性、部署灵活性及后续扩展空间。相比之下,易用性、成本可控、技术支持和工作流适配等因素占比相对较低,说明当前高校AI4S平台建设仍处于能力优先阶段,采购和建设决策更侧重于模型、学科能力、算力数据兼容和部署架构等底层能力,而非单纯追求工具易用或短期使用成本。

高校科研机构AI4S平台工具建设的影响因素,来源:沙利文分析

PART.

06

大模型深入科研主流程,端到端闭环仍待形成

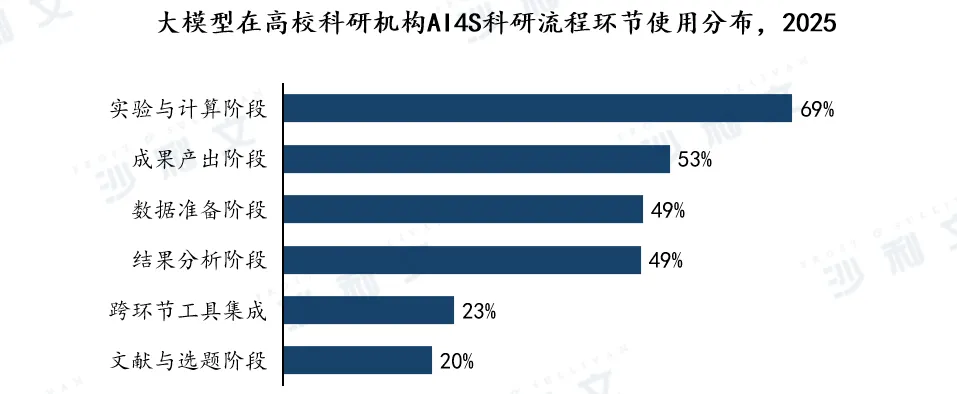

从科研流程看,高校科研机构对大模型的应用已从外围辅助逐步进入核心科研环节,其中实验与计算阶段使用占比最高,达到69%,表明大模型已被用于实验方案设计、科学计算代码生成、仿真模拟辅助和参数配置等任务,不再局限于文献综述或论文润色等低门槛场景;成果产出阶段占比53%,数据准备和结果分析阶段均为49%,说明大模型在数据清洗、标注、统计分析、可视化、论文写作、翻译润色及专利撰写等流程性工作中已形成较强工具价值,有助于降低科研人员重复性劳动成本。但从整体成熟度看,当前应用仍以单点任务辅助为主,文献与选题阶段占比仅20%、跨环节工具集成占比仅23%,尚未普遍贯穿“问题发现—数据准备—模型计算—实验验证—结果产出”的AI4S科研闭环。未来AI4S平台的核心价值,将取决于其能否将大模型与科研数据库、专业软件、仿真工具、实验系统及Agent工作流深度集成,推动大模型从“科研助手”升级为“科研流程编排与执行引擎”。

大模型在高校科研机构AI4S科研流程环节使用分布,来源:沙利文分析

PART.

07

高校科研机构AI4S市场呈现“头部云厂商领先、垂直厂商与区域服务商分散参与”的结构特征

从竞争格局看,高校科研机构AI4S市场呈现“头部云厂商领先、垂直厂商与区域服务商分散参与”的结构特征。如阿里云核心优势来自其较早布局高校科研云、AI开发平台、弹性智算资源及大模型服务能力,能够同时覆盖算力调度、模型训练、科研数据处理和平台化工具建设等需求;华为云依托昇腾算力生态、ModelArts/MindSpore平台、政教科研客户基础以及国产化部署能力,在安全可控、私有化部署和大型科研平台建设中具备较强适配性;腾讯云、百度智能云、天翼云更多依托云资源、AI平台、行业客户和区域项目进入高校科研机构场景。由于高校科研采购具有项目制、预算分散、课题组需求差异大和本地化服务要求高等特点,短期内市场仍将保持较高分散度。未来竞争重点将从云资源价格和算力规模,进一步转向“算力底座、科研数据、模型工具、平台服务和学科场景”的一体化交付能力,具备全栈平台、科研场景适配和持续运营能力的厂商更有机会沉淀长期客户关系。

本文推荐阅读

↓↓长按扫描下方二维码获取报告↓↓

按发布时间倒序排列

联系电话:021-5407-5836

联系邮箱:PR@frostchina.com

转载须知

感谢您对沙利文的关注与支持。如若想转载我司微信公众号的文章,请:

-

在原文留言,告知转载机构的名称、介绍及微信公众号ID;

-

在编辑页作者处填写“沙利文”;

-

所有转载不得对原文进行任何篡改、曲解、诠释和改编。沙利文保留对所有原创文章的版权及解释权。如有违反,沙利文保留依法追究相应法律责任的权利。

关于沙利文

全球增长咨询公司,弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)融合全球65年的咨询经验,28年来竭诚服务蓬勃发展的中国市场,以全球化的视野,帮助超10,000家客户加速企业成长步伐,助力客户在行业内取得增长、科创、领先的标杆地位,实现融资及上市等资本运作目标。

沙利文深耕全球资本市场及企业咨询服务,通过创新性提出的“全域投资管理 (Total Investment Management, TIM)”为企业提供全方位的投融资及其他各类专业咨询服务,包括投融资CDD、估值服务、技术顾问、财务顾问、ESG、募投可研、债券发行行业顾问、行业顾问、评估服务、奖项服务、行业白皮书、战略及管理咨询、规划咨询、技术洞察等。

沙利文中国的投融资业务实现了对中国国民经济的全行业覆盖,包括对新经济、新基建等所有经济热点的高度关注,涵盖数字基础设施、消费电子、双碳新能源、医疗与生命科学、餐饮与新零售、半导体与集成电路、智能家居、汽车与出行、康养服务、食品与饮料、信息通信技术、金融科技、地产与物业、矿业冶炼、美容时尚、大数据与人工智能、物流与供应链、建筑科技与装饰装潢、特种新材料、文化娱乐、企业级服务、跨境电商贸易、基础设施建设、环保节能科技、教育与培训等。

沙利文团队为企业领袖及其管理团队开展投融资顾问咨询服务以来,已帮助近三千家公司成功在香港及境外上市,是国内投融资战略咨询领域的领军企业。近10年来,沙利文连年蝉联中国企业赴香港及境外上市专业行业顾问市场份额的领导地位;且近年来,沙利文报告也被广泛引用于业内领先的A股、科创板等上市公司的招股文件、一级和二级市场研究报告及其他资本市场公示文件中。

65年以来,沙利文通过其遍布全球的近50个办公室,利用强大的数据库和专家库、运用丰富的专业知识和咨询工具,帮助大量客户(包括全球1,000强公司、国内外顶级金融机构以及其他各类领先企业等)完成了包括但不限于尽职调查、估值分析和第三方评估工作等工作,达成了战略目标;创立一系列市场地位研究工具及方法论,创新性提出“FSBV沙利文品牌价值模型”,已向超1,000家企业提供市场地位研究及品牌价值评估服务,持续助力大量中国品牌实现国内与出海增长战略。