美国钠离子电池市场2025-2033年报告,按类型、应用、终端用户、州及公司分析

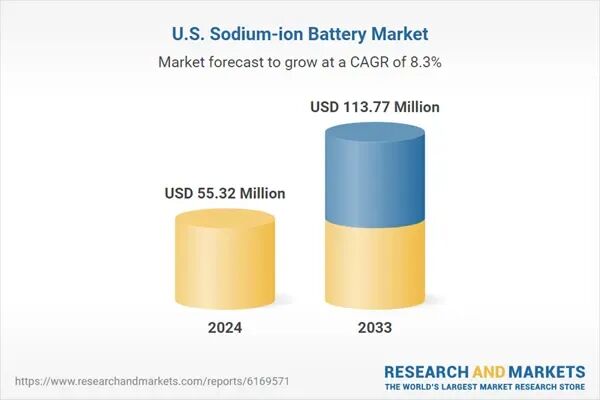

美国钠离子电池市场预计将大幅增长,从2024年的5532万美元增长到2033年的1.1377亿美元。这意味着2025年至2033年间复合年增长率(CAGR)为8.34%。这一增长得益于对储能解决方案需求的不断增长、电池技术进步以及向可持续能源形式的转型,使钠离子电池成为未来能源结构的重要组成部分。

钠离子电池(NIB)是一种利用钠离子作为电荷载体的储能技术,而非通常用于标准锂离子电池的锂离子。其基本原理依赖于钠离子在充放电过程中插入电极材料。钠离子电池最显著的优势之一是钠的广泛供应,因此它们提供了更经济且可持续的选择,尤其是在全球对储能系统需求的增长背景下。在美国,钠离子电池越来越多地被考虑用于不同的应用,尤其是在电网储能系统中,它们可以帮助稳定风能和太阳能等可再生能源的供能。其在电动汽车中的应用也在研究中,旨在提供一种具有成本效益的替代方案以提升电池技术。钠离子电池还可用于消费设备和备用电源系统,提升了各行业储能解决方案的多样性和可获得性。

钠离子电池在美国逐渐流行,因为钠比锂更丰富且地理分布更小。与高度依赖进口和集中在少数国家采矿的锂不同,钠通过海水和国内矿藏易于获得。这种可用性消除了供应链风险,降低成本波动性,并促进了大规模部署。对于美国的储能项目来说,价格竞争力同样重要,钠离子电池提供了一种可持续的选择。随着美国政府希望摆脱对进口关键矿产的依赖,基于钠的储能在能源安全和可扩展性方面具有战略优势。2024年8月,Natron Energy计划建设美国首座大型钠离子电池工厂,这是一座耗资14亿美元的北卡罗来纳州工厂。该电厂每年将生产24吉瓦时电池,是刚投产的密歇根工厂规模的40倍。

美国正在快速发展可再生能源基础设施,最显著的是太阳能和风能。它们是间歇性的,需要廉价且可靠的储能系统来匹配供需。钠离子电池因其可喜的循环寿命、安全特性以及更宽的温度范围,非常适合固定应用。公用事业公司和电网运营商正在利用钠离子技术来稳定电网,减少峰值需求压力,并实现韧性。钠离子电池比锂离子电池更安全,热失控的可能性更小,这使其更适合靠近人口密集区的大型储存设施。它们在可再生能源集成中的应用将成为增长的关键驱动力之一。2025年8月,Peak Energy宣布其首个钠离子电池储能系统(BESS),现已开始与九家公用事业和独立电力公司(IPP)试点项目。该公司表示,这是世界上最大的磷酸钠离子焦磷酸盐(NFPP)电池系统,也是美国首个部署的电网级钠离子储存解决方案。

钠离子电池通过提供比锂离子技术更小的环境足迹,满足美国日益增长的可持续性目标。钠无毒、含量高且易于处理,结束了对环境严苛采矿程序的依赖。钠离子电池的化学结构较简单,促进了更直接的回收过程,实现了循环经济。随着联邦和州政策推动更多环保技术,钠离子电池展现出作为电网储能和出行环保选择的潜力。企业和政策制定者都看到了它们在能源和汽车行业降低碳排放的潜力,因此可持续性成为推动采纳的有力力量。2025年7月,Inlyte Energy将在加州索诺玛县联盟红木会议场安装创新的铁钠电池,以增强野火韧性、降低电费,并提供无柴油的备用电源解决方案。该项目由美国能源部关键设施能源韧性项目410万美元资助,还将与合作伙伴电力研究院和太平洋西北国家实验室进行性能验证。

美国钠离子电池面临的一个主要挑战是其能量密度低于锂离子电池。这限制了它们在需要紧凑、轻量化、高能耗储能的应用中,如长程电动汽车的应用。尽管钠离子在固定存储和短程机动性方面具有竞争力,但尚未满足大众汽车消费者的性能需求。这种差异阻碍了商业化,因为仍需投入研发以优化电极材料并提升整体效率。克服这一技术障碍对于钠离子直接与现有锂离子技术竞争至关重要。

美国钠离子电池市场仍处于起步阶段,缺乏大型制造设施、供应链和配套生态系统。大部分生产工作集中在试点项目或研究合作中。这种不成熟的基础设施导致更高的前期成本,限制了市场采纳。其次,钠离子电池还要应对来自锂离子的强劲竞争,后者已经拥有规模经济、成熟的OEM合作关系和广泛的分销渠道。这一障碍必须通过对试点到商业规模生产的大量投资、与汽车制造商及公用事业公司与联邦政府合作,推动市场准备来克服。

钠硫(NaS)电池在工业和公用事业领域长期储能领域已占据一席之地。高温运行系统提供高能量密度和长周期寿命,因此在平衡可再生能源方面非常有效。在美国,NaS电池主要用于电网规模项目,这些项目注重成本效益和耐用性。过去高温运行相关的可靠性问题限制了部署,但目前的研发重点是提升热管理和系统安全。随着美国对将可再生能源融入电网并实现电网韧性日益重视,钠硫电池的应用可能会日益增长,尤其是在大型项目中。

钠空气电池目前仍处于研究和试点阶段,但展现出作为颠覆性能源储存技术的潜力。其理论能量密度与锂空气系统相当甚至更高,为长期移动和固定存储创新提供了有趣的选择。美国的学术机构和初创企业正在研究钠空气化学,作为一种比锂基技术更清洁、更便宜的选择。循环稳定性、氧气管理和效率方面存在挑战,但如果解决,市场可能会发生巨大变化。迄今为止的努力使该细分市场走上了长期机遇路径,而非立即的商业可能性。

钠离子电池有望成为美国公交车、两轮车和短续航电动汽车的可行选择。其安全记录、成本效益以及对不同温度的耐受性,使其成为公共交通车队和物流卡车的吸引力。尽管其较低的能量密度限制了其在长途乘用电动汽车中的应用,但钠离子电池非常适合注重成本效益和安全而非紧凑型的城市交通应用。试点项目和与车队运营商的合作将推动该细分市场的增长。

在美国汽车行业,钠离子电池正被考虑用于入门级电动汽车,因为价格和安全比续航更为重要。希望在价格敏感消费者中增加电动汽车普及的制造商,可以将钠离子作为锂离子的战略替代方案。虽然高能锂电池仍将是高端电动车的首选,但钠离子是实现电动出行大规模化的途径。然而,成功依赖于能源密度的快速提升和本地制造能力的发展。

工业用途在美国为钠离子的应用提供了极具吸引力的潜力。仓库、工厂和数据中心需要可靠且安全的备用电源。钠离子电池宽的工作温度和无毒性使其成为锂离子电池在这些应用中的竞争选择。工业设备和机器人也重视钠离子的循环稳定性和经济性。随着企业寻求可持续解决方案,钠离子作为绿色备用电源和中型储能选项越来越受欢迎。

加利福尼亚州是可再生能源发电的领导者,是钠离子电池的理想市场。该州雄心勃勃的太阳能和风能目标,带来了对经济储能解决方案的需求,以应对间歇性问题。钠离子电池因其安全和绿色优势,符合加州的清洁能源政策。州级公用事业和科技初创企业正在试点钠离子解决方案,用于电网平衡、社区储能和微电网。加州的创新集群使其成为钠基储能技术的领导者和试验场。

纽约正在大力投资现代化电网和建设能源韧性,尤其是在高停电风险的城市地区。钠离子电池因其在高密度环境中的安全性而日益流行,这些环境需要将火灾风险降到最低。该州的可再生能源目标,包括海上风电,也推动了对成本效益高、可扩展储能的需求。在支持性的政策和基础设施投资下,纽约正成为钠离子试点项目和部署的领先目的地。

华盛顿州对清洁能源和碳减排的关注转化为对替代电池技术的需求。钠离子电池使该州实现可再生能源整合目标,尤其是在以水电为主导、需要电网灵活性的市场。该州以科技为导向的经济和强大的研究机构促进了新型储能技术的合作与创新。华盛顿有利的政策环境和可再生能源领导地位使其成为钠离子电池的重要区域市场。