2026年五一期间全国建筑钢材市场运行情况

(一)

核心观点

1、五一期间建筑钢材市场总体表现为“北强南弱、规格分化、库存区域失衡”这三大核心特征。

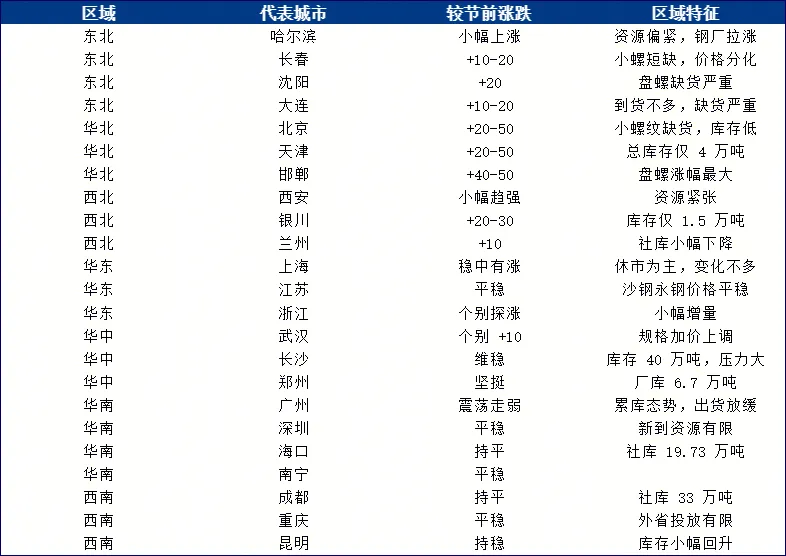

2、强势区域(涨幅 40-90 元/吨):华北(邯郸、石家庄、北京、天津)、东北(沈阳、大连)

稳健区域(涨幅 10-30 元/吨或持稳):西北、华东、华中

弱势区域(稳中偏弱):华南(广州、海南、南宁)、西南(成都、重庆、贵州)

3、核心矛盾:北方规格短缺VS南方库存累积、低库存区域价格坚挺VS高库存区域价格承压、成本支撑VS现实需求弱

4、价格走势动能:规格结构性缺货成为价格主要驱动力、低库存是北方价格上涨的核心支撑、钢厂生产策略分化,挺价意愿强烈、市场情绪区域分化严重

(二)

价格数据概览

(三)

综述

总的来看,五一假期期间市场总体偏强,北强南弱现象更为突出,前者正在面临规格紧俏,供需错配格局,而后者仍在库存高企的背景下谨慎前行。即便如此,全国市场仍受一些重要共同因素支撑着,如钢厂对螺纹钢生产积极性依旧较低、成本支撑力度始终较大、需求强预期弱现实。可见,建筑钢材仍需更多时间才能真正确定趋势。在此期间,我们应更多关注跨区域交易以及基差贸易机会。

(四)

各区域运行情况

东北区域

-

哈尔滨市场:五一期间哈尔滨建筑钢材市场价格小幅上涨,市场成交一般,西钢HRB400E 22mm螺纹主流价格3320元/吨,较节前小幅上涨,西钢HRB400E 8mm盘螺主流报价3500元/吨,较节前小幅上涨。库存来看,哈尔滨螺纹库存8.2吨,较节前增加0.8万吨,盘线库存3.1万吨,较节前减少0.6万吨。生产方面,省内主导钢厂螺纹正常生产,盘线还有部分钢厂停产检修。节后预测来看,区域内主导钢厂市场投放资源有限,钢厂还有拉涨意愿,节后下游工地也将释放需求进行补货,因此预计节后价格或震荡偏强运行。

-

长春市场:五一期间长春建筑钢材市场整体趋强运行,价格普遍出现一定程度上涨,大小螺纹价格涨幅不一,分化较大。西林螺纹HRB400E 22mm主流报价在3300元/吨,较节前上涨10-20元/吨,西林盘螺HRB400E 8mm主流报价在3470元/吨,较节前上涨20-30元/吨。节日期间商户出货尚可,下游采购积极性在价格上涨推动下有所提高。本省钢厂生产节奏较节前变化不大,建材产量仍处低位,日均螺线总产量约1500吨。市场资源偏紧态势仍在持续,尤其小螺短缺越发明显,预计节后价格将进一步上涨。

-

沈阳市场:五一期间沈阳建筑钢材市场价格小幅趋强运行,市场整体成交一般,新抚螺纹HRB400E 22mm报价在3280元/吨,较节前上涨20元/吨,新抚盘螺HRB400E 8mm报价在3500元/吨,较节前上涨50元/吨。从库存情况来看,新抚螺纹部分规格出现缺货,盘螺整体缺货较为严重,价格涨幅明显。生产方面,主流钢厂正常排产,但市场到货较少。目前,下游需求增加,市场部分缺货规格进一步减少,预计节后价格会继续上涨。

-

大连市场:五一期间大连建筑钢材市场小幅上涨,整体成交一般,现货资源到货不多。新抚钢螺纹HRB400E 22mm主流报价在3330元/吨,较节前上涨10-20元/吨,新抚钢盘螺HRB400E 8mm主流报价在3600元/吨,较节前上涨40-50元/吨,盘螺缺货严重,价格拉涨较多。据调研样本钢厂排产节奏暂无调整,供应压力不大。市场到货不多,现货库存与节前基本持平。目前现货资源短缺仍缓解不了,预计节后价格将继续拉涨。

华北区域

-

北京市场:节日期间北京市场建筑钢材价格明显拉涨20-50元/吨,其中18mm螺纹钢较节前上涨20元/吨至3230元/吨,10mm盘螺库存低,较节前上涨40元/吨至3510元/吨。到货方面,敬业运输不畅,到货少;承钢三级钢到货一般,部分发四级钢,外省资源基本无到货。市场成交较好,库存惯性去化。五一假期,期现公司暂停销售,钢贸商正常出货,惜售情绪浓厚,特别是小螺纹缺货,价格混乱上涨。对于节后行情,市场看涨心态较为浓厚。

-

天津市场:五一节假日期间,天津建筑钢材现货市场价格整体上涨。螺纹钢主流规格资源报价每吨上调20-50元/吨,部分报价3270元/吨。受部分规格现货货源紧缺影响,个别贸易商出现缺货惜售、报价虚高的现象。库存方面,当前天津建筑钢材社会库存依旧维持全年偏低水平,整体库存总量仅维持在4万吨左右,其中盘螺资源紧缺,低库存进一步支撑现货报价坚挺。综合当前低库存、规格缺货、市场需求待释放等多重因素来看,五一节后天津建筑钢材市场价格上涨为主。

-

唐山市场:唐山建筑钢材市场价格节日期间小涨10-20元/吨,现市场三级大螺纹3210元/吨,三级小螺纹3420元/吨。市场整体到货情况尚可,目前缺货情况基本无,商家报价挺价为主。下游开工情况正常,节前多有备货,因此节日期间下游实单情况稍显一般。商家目前心态尚可,叠加市场库存处于相对低位,因而短期市场价格有较强支撑。

-

石家庄市场:节日期间石家庄地区建筑钢材价格继续上涨,螺纹钢较节前上涨40-60元/吨。钢厂投放及方面,节日期间市场到货节奏偏慢,部分规格资源偏紧,库存较节前整体变化不大;下游方面,节日期间按需采购,节日期间整体成交情况一般,投机交易较少。进入五月,本地主导钢厂投放情况一般,商家库存资源补充较慢,挺价意愿偏强,价格或将继续抬升。

-

邯郸市场:节日期间邯郸地区建筑钢材价格强势上涨,螺纹钢较节前上涨40-50元/吨,盘螺市场库存较低,上涨80-90元/吨。钢厂生产方面,节日期间正常生产,但产量由于有圆钢排产计划等因素有所下降;下游方面,节日期间按需采购,成交量尚可,但暂无投机成交,均已直发工地为主;库存方面,节日期间库存较上周累库0.4万吨,较为平稳。进入五月,贸易商多认为即将进入淡季预期,对于价格难以上涨而积极出货,但目前邯郸地区库存较为低位,或会由于缺货而导致价格抬升。

西北区域

-

西安市场:五一节日期间,西安市场建筑钢材价格小幅趋强,市场现货价格维持于3193-3203元/吨,市场整体成交尚可。生产方面:节日期间钢厂高炉生产维持前期状态,个别钢厂仍侧重于新品种的排产,目前建材产量维持正常水平,省内主导钢厂因当前价格水平有所提升,库存下降较快。目前省内双库连续下降,终端需求尚可,整体价格较开年提升明显,市场情绪有所修复,对于节后行情相对看好。综合来看,预计短期内西安市场建筑钢材价格或震荡偏强运行。

-

乌鲁木齐市场:五一期间,乌鲁木齐建筑钢材价格整体平稳。市场螺纹钢价格整体介于3060-3130元/吨之间。目前区内主导钢厂资源紧张局面仍未缓解,其他钢厂资源出货竞争现象较为激烈。乌昌区域表现依旧不温不火,大部分钢厂资源依旧发往南疆区域为主,钢厂优惠政策时有出现。对于后市,主要钢厂、市场商户之间心态稍有分化,生产端依旧以降库存或维持产销平衡为主,心态较为乐观,市场商户对当前较高的接货成本表现较为谨慎,基本以按需采购为主。综合来看,受市场资源紧张和钢厂挺价影响,预计节后乌市建筑钢材价格以震荡偏强运行为主。

-

兰州市场:五一期间,兰州建筑钢材市场价格小幅上涨10元/吨,主流成交价酒钢3380元/吨,宁钢、兰鑫3360元/吨。成交方面,市场交投氛围不温不火,整体成交一般,节前已提前完成部分备货,终端采购释放有限;市场大户日均出货量约800-1000吨,中小户维持在百吨左右。社库较节前小幅下降,据不完全统计约4.1万吨。综合来看,预计短期兰州市场建筑钢材价格或以趋强态势运行。

-

银川市场:五一节日期间,银川市场建筑钢材价格小幅20-30元/吨,现在市场主流螺纹钢在3300-3320元/吨,市场成交一般。另外,节日期间本地主要钢厂均是正常生产,钢厂库存略微增加。对于目前市场情况,本地市场商家看法乐观,目前依然以出货为主,保成交。资源方面,由于本地市场钢厂基本都是以直发为主,市场库存变化不大,约在1.5万吨。综合来看,预计短期内银川市场建筑钢材价格多是继续震荡偏强态势,不排除继续上涨可能。

-

青藏市场:五一假期,青海、西藏两地建筑钢材市场运行平稳,整体呈现价格持稳偏强、成交清淡的运行态势,市场氛围偏弱。价格方面,两地建筑钢材报价保持平稳,无大幅波动,螺纹钢、线材、圆钢等主流建材钢价格,较节前小幅上调,涨幅控制在30-60元/吨。受区域物流运输受限、原材料成本高位支撑,两地报价持续坚挺,西藏地区因地理位置偏远、运输成本偏高,价格略高于青海本地市场,两地价差保持稳定,未出现大幅涨跌行情。成交方面,假期受工地停工、贸易商休市放假影响,终端基建、工地采购全面停滞,市场几乎无实际新单成交,仅少数商家做少量节前遗留订单、现货零散出货,成交量较平日大幅下滑。节后市场逐步复工,商家观望情绪较浓,整体以稳价出货、消化库存为主,市场需求待节后逐步回暖。

-

太原市场:五一节日期间,太原市场建筑钢材价格稳中有涨,螺纹钢出厂价格在3090-3200元/吨,盘螺出厂价格在3300-3400元/吨,市场整体成交向好。生产方面:节日期间钢厂高炉生产维持前期状态,个别钢厂品种排产有所调配,目前建材产量维持低位,但部分钢厂高炉计划5月份复产,建材产量大概率增加。目前省内库存连续下降,需求韧性尚可,加上河北区域价格上涨明显,致使省内资源加强北上,市场情绪普遍持谨慎乐观态度。综合来看,预计短期内太原市场建筑钢材价格或震荡偏强运行。

-

包头市场:五一期间,区域内亚新钢厂出厂价累计上调两次,螺纹钢上调40元/吨,盘线上调20元/吨,受此影响市场各钢厂资源售价均明显上涨,目前包钢大螺纹价格3280元/吨左右,亚新大螺纹3230元/吨,建龙3210元/吨左右。成交方面则由于价格明显上涨加上需求较差导致市场成交较差。钢厂方面,目前亚新钢厂恢复螺纹钢排产,但产量较低,包钢建龙维持不饱和排产,区域内供给偏低,资源已经偏紧,市场库存降至22万吨左右。对于节后市场,预计内蒙古建材钢材价格走势或继续呈震荡趋强态势。

华东区域

-

上海市场:五一期间,上海建筑钢材市场基本处于休市状态,仅部分商家报价,实际开单有限。其中沙、永、中等厂提资源报价在3160-3270元/吨之间,冷钢、广钢、萍钢、马长江等库提资源报价3130-3180元/吨,联鑫、中新、桂鑫、金罡等资源报价在3130-3170元/吨,整体价格较节前稳中有涨。到货来看,由于多数钢厂仍以生产钢坯及其他品种材为主,螺纹生产有限,五一期间上海到货量较为有限。成交方面,假日期间下游采购不多,仅4-5号有少量工地有采购计划。库存方面,短期上海库存变化不多,压力有限。心态来看,多数商家库存有限,到货稀少,心态谨慎偏强。因此预计短期上海建筑钢材价格或偏强运行为主。

-

江苏市场:沙钢上旬螺纹钢、盘螺价格平稳,现螺纹钢3350,盘螺3480。永钢上旬螺纹钢、盘螺价格平稳,现螺纹钢3450,盘螺3650。中天上旬螺纹钢、盘螺价格平稳,现螺纹钢3400,盘螺3600。苏南、苏北、南京市场主流钢厂市场价格平稳,成交暂缓,部分市场价格小幅探涨10元/吨,但尚无成交,节中商户仓库到货小幅增加,预估节后江苏市场小幅累库,市场心态方面谨慎乐观为主。

-

浙江市场:五一小长假期间,浙江省建筑钢材市场价格主流持稳运行,个别市场资源较少,报价小幅探涨,浙江区域主流螺纹钢价格3140-3220元/吨。生产方面,节日期间省内短流程企业生产时间较上周持平,生产12-15小时/天。库存方面,小长假期间浙江省主流建筑钢材仓库放假2-3天,其余时间正常卸货,整体库存小幅增量,主要是节日期间市场出库少,叠加节前钢厂发货陆续到库。总的来看,目前市场焦炭第三轮提涨提出,原料端对于现货价格支撑依旧,本周市场库存虽有增加,但处于市场预期内,商家整体维持谨慎乐观心态,预计下周浙江省建筑钢材价格或将以窄幅震荡运行为主。

-

江西市场:五一假期期间,江西建筑钢材市场整体呈现价格持稳、成交清淡、库存累积的态势。受假期休市与工地停工影响,省内南昌、九江、赣州等主流市场现货交易量明显下降,主流规格螺纹钢(HRB400E)报价维持节前水平,南昌市场主流基准价格约3020元/吨,九江、赣州市场价格在3030-3050元/吨区间波动。供给端,方大特钢、萍钢等省内主流钢厂生产较为正常,产量供应维持稳定。需求端,节前下游补库力度偏弱,假期刚需表现一般,市场情绪稳中偏乐观。整体来看,假期市场价格无明显波动,预计节后受看涨情绪推动,以及钢厂利润低薄支撑,市场价格或稳中偏强运行。

-

福建市场:今年五一期间,福建建筑钢材市场整体呈现供需平衡、价格相对平稳的运行态势。价格方面,主流规格螺纹钢Ф18mm价格维持在3130元/吨左右,假期期间市场报价变化不大,价格保持相对稳定,但受钢坯价格波动影响,商家心态仍显谨慎;需求方面,假期期间市场交投氛围明显转淡,终端采购量较节前一定下降,受连日的雨水天气影响,刚需及投机需求均表现不足,样本企业成交量较节前有一定下降,商家多以出货为主,出货意愿较强;供应方面,省内高炉厂维持正常生产节奏,部分电炉厂继续停产,尚未复产;库存方面,由于交投减少,社会库存较节前小幅上升,但主导钢厂资源持续外发,代理商拿货量减少,一定程度缓解省内库存压力。综合来看,假期市场供需相对均衡,在成本支撑与需求疲软的共同作用下,预计节后福建建筑钢材价格仍以窄幅盘整运行为主。

-

安徽市场:五一期间安徽主要建筑钢材市场现货价格多数以稳为主,市场整体出货情况较为一般。近期省内市场现货库存资源量较为有限,商家心态尚可,市场库存资源量虽有增加,但增量有限,现货价格依旧存在支撑。据悉,目前省内部分钢厂存在检修、减产情况,近期市场整体供给压力继续降低,钢厂挺价意愿较强。预计节后市场现货价格多维持震荡偏强运行为主。

-

山东市场:五一假期期间,山东建筑钢材市场成交一般,价格持稳为主,济南市场价格维持3230-3240元/吨。山东主导钢厂产量有增有减,日均产量维持在2.5万吨水平,不过受节前补库影响,节假日期间市场成交一般,部分市场库存略有增加。短期来看,山东市场供需格局变化不大,市场或受宏观和原料等因素影响较大,预计节后市场价格弱稳为主。

华中区域

价格方面,五一假期中南三地建筑钢材整体以稳为主、局部小幅偏强,整体报价基本持平节前。其中武汉螺纹钢市内送到价3110-3160元/吨,盘螺3400-3450元/吨,个别规格小涨10元/吨;长沙螺纹主流报价维稳3160元/吨;郑州螺纹主流3200-3230元/吨,抗震盘螺3380-3450元/吨,价格坚挺运行。

假期期间,中南区域市场多处于休市/半休市状态,商户多安排值班可正常接单、仓库及厂直发可正常出货,但整体成交清淡、投机需求偏弱,终端节前备货及假期采购意愿不足,整体成交表现一般。

库存方面,整体呈现节后累库格局,市场到货偏少、商家主动补库意愿低迷;具体长沙节后市场总库存接近40万吨,贸易商去库压力突出;河南厂库较节前累加0.9万吨至6.7万吨,郑州市场社库约2.6万吨,同时区域普遍存在螺纹中间规格、盘螺缺规格现象;湖北假期出货偏少,节后同样面临累库压力。

供应方面,假期三省钢厂生产、排产整体维持正常节奏,河南个别钢厂假期复产,区域建材产能利用率有所回升;湖南萍钢、冷钢5月计划分别减量投放4万吨、2万吨,适度缓解区域供应压力;节前湖北主流钢厂上调规格加价,中南整体钢厂挺价、推涨意愿较强,河南规格缺货进一步支撑钢厂挺价心态。

成本与商家心态方面,原料端受运费上涨等因素支撑整体偏强,成材成本有底部支撑;商家普遍以走量成交、低价出货为主,对后市多持谨慎看涨态度,不盲目追涨。

综合来看,中南建筑钢材短期稳中偏强、局部小涨格局为主:节后短期有终端补货需求、成本及钢厂挺价形成价格支撑;但行情持续性依赖下游需求实际恢复力度、库存去化拐点以及后续钢厂控产、减产落地情况。

华南区域

-

广州市场:五一假期期间广东广州建筑钢材价格整体震荡走弱,市场主流品牌报价集中在3250-3270元/吨。假期前期,市场整体休市,商户报价稀少、交投基本停滞;假期后半段,部分贸易商陆续返市复工,现货价格顺势回落,整体市场成交表现偏弱、需求跟进不足。库存端来看,假期期间仓库出货节奏放缓,本周广州建筑钢材总库存较节前呈现累库态势。供应端方面,受盈利空间收窄影响,区域内部分电炉钢厂主动缩减生产时长,高炉钢厂生产运行则整体保持平稳。市场情绪层面,当前钢厂整体心态理性平稳,但下游贸易商普遍情绪偏悲观。加之现阶段华南建材市场价格高于周边区域,外省资源到货、发货意愿增强,后续市场供给压力或将进一步加大。综合来看,预计节后首个交易日广州建筑钢材现货价格大概率延续小幅偏弱的运行态势。

-

深圳市场:假期内深圳市场建筑钢材价格平稳运行,报价3270-3290元/吨。区域内建筑钢材厂家指导价持稳,现货交投氛围清淡。据商家反馈,受节前备货及假期天气、物流影响,五一期间终端采购积极性不高,现货成交寥寥,贸易商出货承压。库存方面,据了解目前港口建筑钢材库存基本维持节前水平,整体新到资源有限,环比变化不大。综合来看,短期市场多空情绪交织,市场降库出货交易逻辑不变,心态整体谨慎观望为主,所以短期深圳建筑钢材价格或继续小幅震荡运行。

-

潮汕市场:五一小长假期间,潮汕建筑钢材价格大体持稳,市场成交较为平淡。节日期间潮汕建筑钢材商家大多采用轮班制,期间正常报价接单,但是接单情况不佳,一方面节前部分工地有少量补货,另一方面5月1、2号大部分工地也有放假,因此下游需求整体偏弱。对于节后市场走势,商家心态谨慎乐观,目前潮汕地区库存不大,且钢厂在成本支撑下大幅降价出货的意愿不大,预计节后潮汕建材市场将继续窄幅震荡。

-

海南市场:价格方面,海口桂万钢3430元/吨左右,市场价格相比节前持平;库存方面,节前海南建材社库总库存19.73万吨,同比去年增加7.73万吨。从华南、华东区域内价差来看,海口较周边区域价格偏高,市场资源到货明显增加,下游需求表现疲软,市场心态观望为主。综合来看,节后海南市场建筑钢材价格或承压运行为主。

-

南宁市场:五一假期商家报价平稳为主,柳州市场螺纹钢主流价格在3270左右,社会库存小幅增加至22万吨左右;南宁区域价格3300左右,整体成交情况相对疲软,由于供给面偏紧,商家报价坚挺。具体来看,假期钢厂方面保持正常分货,而下游开工情况较为缓慢或处于停工状态,市场整体供给大于需求,商家库存方面出现增加;价格方面,区域内主导钢厂假期报价持稳,在假期供需双弱的情况下,市场多以持稳观望为主。综合来看,五一节前市场未有明显补库需求,预计节后市场需求或继续维持低迷,叠加社会库存回升,广西建筑钢材市场价格或以震荡偏弱运行为主。

综合来看,五一期间华南建筑钢材市场氛围平平,从市场反馈情况来看,近几日华南持续中雨及阵雨,终端采购放缓。库存方面,由于假期仓库出货量较少。供应方面,本地部分电炉厂生产时间减少,高炉生产基本稳定。目前来看,钢厂心态平稳,但贸易商心态偏悲观,同时由于上中旬华南降雨仍然较多,或对现货市场价格有一定影响。现阶段华南建材市场价格高于周边区域,外省资源到货、发货意愿增强,后续市场供给压力或将进一步加大。因此预计明日开市华南现货价格或将呈现稳中偏弱运行为主。

西南区域

-

成都市场:五一期间大多商家放假未报价,部分商家报价螺纹钢3120-3150元/吨,较节前基本持平,成交偏弱。钢厂方面,个别检修钢厂节前复产,其他钢厂维持前期生产水平,供增需降,厂库小幅增加。社库方面,节中部分钢厂库存前移市场,省外钢厂到货较少,社库预计33万吨,较节前增加约1.5万吨。下游方面,由于货车限行,部分重点项目节前提前备货,多数项目采购暂缓,节后恢复正常采购。预计节后成都建筑钢材市场价格或先抑后扬。

-

重庆市场:放假期间重庆建筑钢材市场表现平稳,市场报价多以节前水平为主,18规格螺纹钢3130-3150元/吨,市场采购零星。钢厂方面,长流程钢厂停产,短流程钢厂维持10小时生产,钢厂库存小幅增加。社会库存方面,受价格相对偏低影响,外省市钢厂投放资源十分有限,库存基本无变化。

-

云南市场:五一期间云南建筑钢材市场价格持稳运行,市场报价维持节前3230元/吨左右,节日期间市场零星成交。供应方面:省内长流程钢厂保持自主控产,目前日产量2.9万吨左右,短流程钢厂日产0.2万吨。库存方面,云南建材库存小幅回升,目前云南钢厂库存加社会库存总计52万吨左右,年同比下降11万吨左右。下游方面:省内主要下游终端项目施工保持稳定,节前少部分项目预采购。省内库存偏低,钢厂成本高企,挺价意愿强,预计节后云南建筑钢材价格窄幅震荡运行。

-

贵州市场:五一期间贵州建筑钢材市场基本处于休市状态,成交冷清,主流价格持稳水钢3220元/吨左右。钢厂方面,高炉钢厂不饱和生产,电炉钢厂多维持错峰生产,整体日产量约1.45万吨较节前持平。目前商家心态较为谨慎,省外资源到货较多,叠加雨季需求预期走弱,商家操作以出货为主。预计节后贵州建筑钢材价格或窄幅震荡运行为主。

2026年五一假期间焦炭市场运行情况

2026年五一期间全国钢坯市场暂稳运行

2026年五一期间全球铁矿石市场窄幅震荡

小编推荐

➤推荐服务:

聚焦钢铁行业,提供全国各地钢材、废钢、煤焦、铁矿石等现货贸易价格、实时行业快讯、钢厂调价信息、市场热点解读及研究报告。

▼速速扫码领取30天会员试用▼

➤推荐关注:

公众号回复【福利】获取粉丝专享福利

公众号回复【钢价】所有钢市价格短信免费订