汽车产业 | 2026年中国汽车车型市场研究:“百车大战”的十年

总量平稳但结构剧变,中国车市十年完成产品换血,正从“百车大战”增量替代迈向“百车精战”的存量沉淀与全球外溢…

2025年中国乘用车市场卖出3004万辆,被647款车型瓜分,平均每款4.6万辆,和十年前 (513款、平均4.7万辆) 几乎分毫不差。但2016年榜单第一是五菱宏光,2025年是比亚迪秦;十年前TOP10里只有2款自主、0款新能源,十年后是8款自主、9款新能源。总数和均值看上去十年没动,但支撑大盘的产品阵营却已经彻底换血。

本文从车型总量、结构变化、销量分布、TOP10爆款迁移四个角度依次展开。

车型总量:从513款到647款的三个阶段

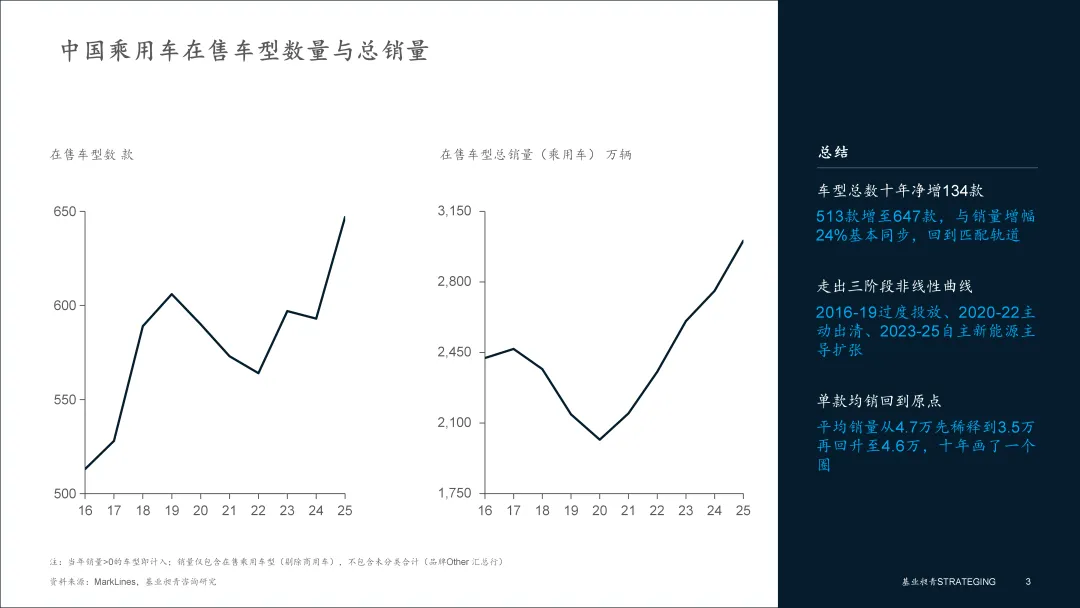

从2016年到2025年,中国乘用车在售车型数从513款增至647款,十年增加134款,与销量从2422万辆增长到3004万辆的24%增幅大体同步。但这条平滑曲线拆开看,是三个截然不同的阶段。

▪ 2016至2019年是过度投放阶段。车型数四年净增93款 (513到606) ,但同期销量从2422万辆下滑到2143万辆,回落了279万辆,单款均销稀释了25%。当年“中国车市见顶论”的真实图景不是需求消失,而是供给跑得太快,车企把2016年购置税减半带来的短期透支当成了长期趋势。

▪ 2020至2022年是主动出清阶段。车型数从606款回落到564款,但销量反而从2017万辆回升到2354万辆,净增337万辆。清退发生在市场回暖中,这意味着这次出清是结构性的:被砍掉的42款车型集中在合资紧凑级轿车和早期新势力。不是市场把车企淘汰了,是车企的产品被市场抛弃了。

▪ 2023至2025年是自主新能源主导的再扩张阶段。车型数重新攀升到647款,三年累计净增83款,2025年单年净增的车型几乎全部来自自主和新能源。扩张的“成分”已经完全换人。

把三段连起来看,是一次主导权的彻底交接。第一阶段所有车企按同一套逻辑 (燃油车价位段细分) 投放,谁投得多谁占得多;第二阶段这套逻辑被市场否决;第三阶段一套新逻辑 (自主新能源) 接管了产品供给端。十年过去,定义这些车型该长什么样的人,已经换了一拨。

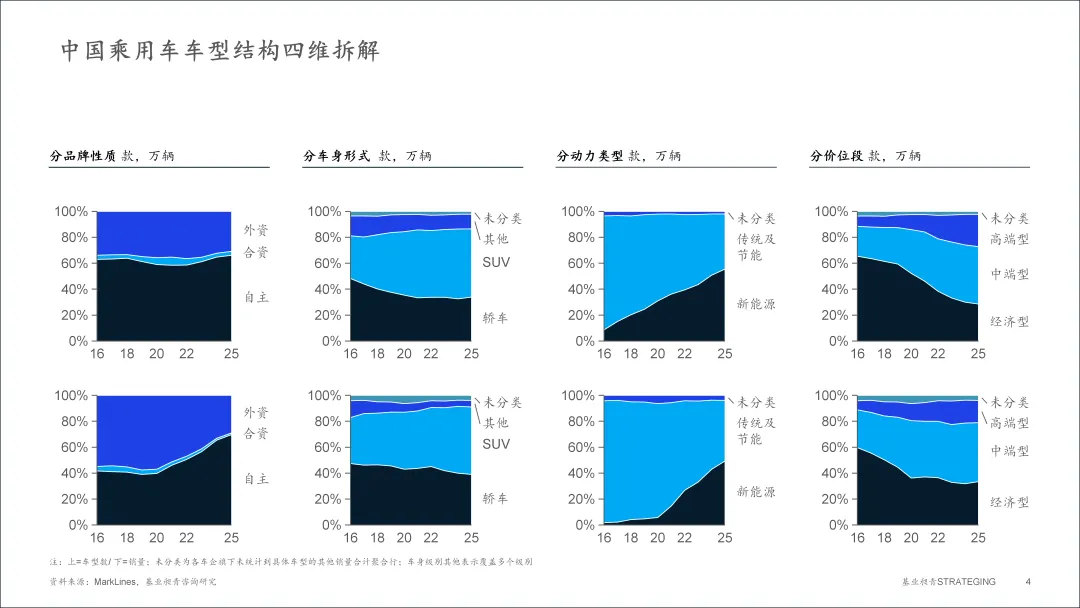

车型结构:从合资燃油轿车到自主新能源SUV

车型结构的变化可以从品牌性质、车身形式、动力类型、价位段四个角度来看。单独看,自主在涨、SUV在涨、新能源在涨、中高端在涨;叠加起来看,这四件事其实是同一场迁移的四个侧面:产品供给端正在从“合资定义的燃油轿车体系”整体迁移到“自主定义的新能源SUV体系”。

▪ 品牌性质上,自主车型从335款增到438款,净增103款;合资从17款微增到20款;外资从180款回升到204款。但车型数的小幅波动掩盖了单款销量的剧烈反向运动:外资单款均销从2016年的7.7万辆降到2025年的4.4万辆,几乎腰斩;自主单款均销从3.1万辆升到5.0万辆,涨了近六成。十年前外资单款均销是自主的2.45倍,今天自主已经略反超外资。外资守住了产品线却失去了销量。当一款车的“中国版”只是“全球版”的本土化适配,它在中国市场就失去了竞争前提。这不是产品线规模问题,是产品定义权问题。

▪ 车身形式上,SUV车型从177款增到363款,十年几乎翻倍,2025年已是轿车 (234款) 的1.55倍。值得注意的是时间错位:SUV车型数超越轿车发生在2018年 (258款对248款) ,SUV销量超越轿车发生在2020年 (948万辆对927万辆) ,车型数的拐点比销量的拐点早两年。这说明车企在用车型投放主动塑造销量结构,而不是被动响应市场需求。这一点解释了为什么SUV在中国十年内就从35%渗透到52%,而欧美用了二十年:是供给在引导需求,不是需求在拉动供给。

▪ 动力类型上,新能源车型从47款扩张到477款,十年增长约十倍;传统燃油车型从481款回落到365款。新能源车型数超过传统燃油的拐点出现在2024年(393款对366款),比销量端新能源渗透率破50%的拐点(2025年)早约一年。车型供给的“前置”是新能源能持续超预期的真正原因,反映的是合资外资和自主在动力路线上的“押注差异”:合资和外资把新能源当作对冲选项,自主把新能源当作主战场。两个阵营在2018至2020年做出的不同战略判断,经过五到七年的产品兑现期,在2023至2025年集中显现成今天的市场格局。

▪ 价位段上,经济型 (15万元以下) 车型从348款减至189款,十年减159款;中端型 (15至30万元) 从123款增至293款,净增170款;高端型 (30万元以上) 从42款增至165款,净增123款;中高端合计净增近300款。车企正在结构性地告别旧的“国民车”时代。朗逸、轩逸、卡罗拉等10至15万元车型曾是绝对的销量根基,但如今的市场增量与爆款车型已全面涌入15至30万元及30万元以上市场。原本庞大的经济型底盘,已经被压缩至海鸥、宏光MINIEV、星愿等少数极致性价比车型手中。

四个角度看似分散,但指向是同一个:谁来投车、投什么形态、用什么动力、卖什么价位,这四个问题的答案在过去十年同步翻转。这种同步性本身,就是一次完整的产品体系换血。

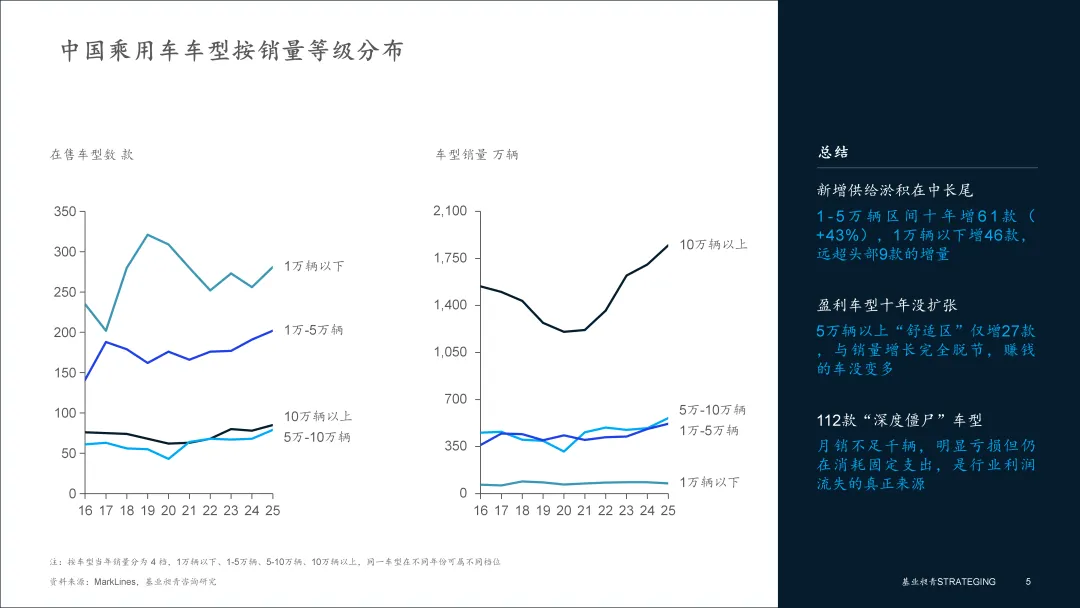

销量分布:从橄榄型到哑铃型

按当年销量等级把车型分成四档,过去十年走出了一个反直觉的形态:每一档的车型数都在增加,但中段和尾部的增速远超头部。10万辆以上的“主力车型”从76款增到85款,十年只多了9款 (增12%) ;5至10万辆的“次主力”从61款增到79款,多了18款 (增30%) ;1至5万辆的“中段”从141款增到202款,多了61款 (增43%) ;1万辆以下的“尾部”从235款增到281款,多了46款 (增20%)。

更关键的是销量贡献几乎没动。2016年TOP76车型贡献全市场约64%的销量,2025年TOP85车型贡献约62%;与此同时,1万辆以下的尾部车型十年新增46款,但这281款车合计销量贡献始终不到3%。

把这两组数据放在一起看,过去十年新增的供给中,真正能稳定盈利的车型并没有显著增加,绝大部分新增车型淤积在中段和尾部。年销5万辆以上是车型能稳定摊薄研发和模具成本的“舒适区”,这一档(5至10万辆+10万辆以上)十年只增加了27款,与同期销量增长几乎不匹配;而1万辆以下的281款车型中,有112款月销不足千辆,明显处在亏损区间,但还在持续消耗售后、配件、营销的固定支出。这些“僵尸车型”的存在是在消耗整个行业的利润空间,也是过去三年价格战和利润率压力真正的来源。市场往往把价格战当作利润压力的根因,但反过来才更接近事实:是供给端的过度淤积制造了价格战,价格战只是淤积在财务层面的表现。

为什么这些尾部车型不退出?三个原因叠加。第一,新能源时代产品迭代太快,从上市到销量低迷常常只用12至18个月,车企还没收回投资就要面对“是止损还是继续扛”的两难;第二,部分新势力为了维持“产品矩阵完整”的市场叙事,会主动保留低销量车型作为门面;第三,一些合资产品涉及合资协议和工厂排产,退出成本高于继续生产,只能“僵尸式”维持。三因素叠加,结果就是长尾不仅没被市场出清,反而越来越长。

头部更难进、尾部更难退、中间被双向挤压。过去年销5万辆是一款车能稳定生存的门槛,今天这条线在悄悄上抬。上市18个月内冲不到月销5000辆以上的车型,基本就锁定了长期消耗的命运。所有车企的产品规划逻辑都必须重建,不再追求“每款车都活着”,而是要么大赢,要么快死。

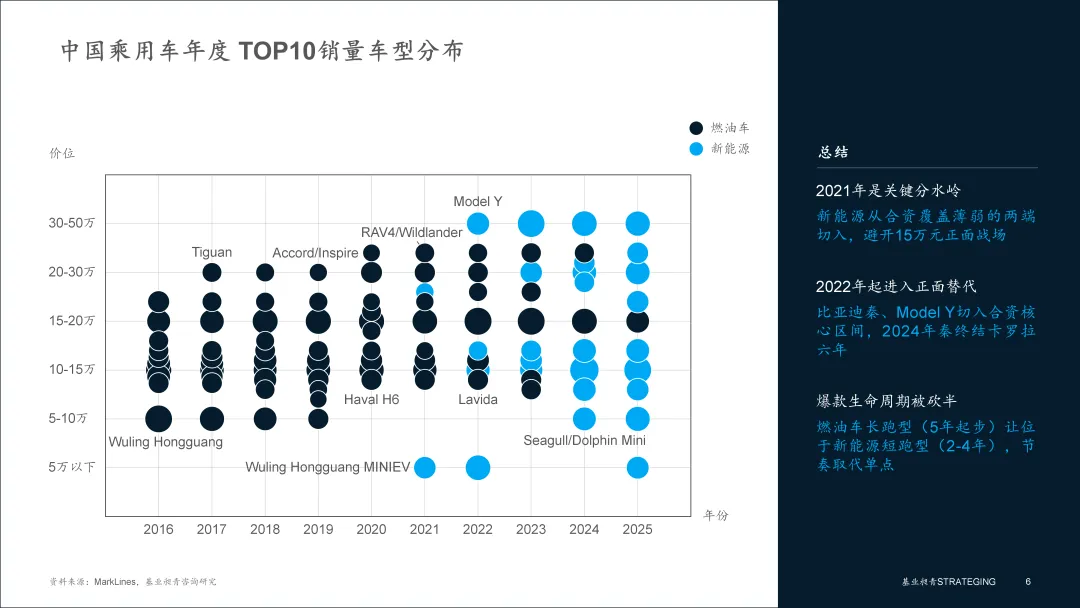

TOP10爆款迁移:从长跑爆款到短跑爆款

把过去十年的TOP10连起来看,2021年是清晰的分水岭。

▪ 2016至2020年的TOP10是一份“合资燃油车的稳定花名册”。卡罗拉、朗逸、轩逸、英朗、速腾、捷达,加上自主的哈弗H6和五菱宏光,八款合资两款自主,十款全是燃油车。卡罗拉从2018年起连续六年稳居榜首。这是一个高度可预测的市场,竞争都在既定坐标系内进行。

▪ 2021年是突破年。五菱宏光MINIEV和Model 3同时杀入TOP10,一个5万元以下,一个25万元以上。新能源对燃油车的第一次突破不是正面对抗,而是从合资从未真正覆盖的两端切入。它们没有去和卡罗拉、朗逸抢15万元市场,而是开辟新战场让旧战场失去意义。这是中国新能源在竞争策略上最关键的一步:先在合资力量薄弱的区间建立产品力优势,再用积累的能力反攻核心战场。

▪ 2022至2025年是攻防转换到全面替代的过程。Model Y首次将30万元以上价位段推到TOP10前列,比亚迪宋、秦、元、宋PLUS同时入榜,新能源开始在合资燃油车的核心区间 (15至20万元) 展开正面替代。2024年比亚迪秦以73万辆登顶,结束了卡罗拉连续六年的销量榜首地位;2025年TOP10只剩卡罗拉一款燃油车,自主车型占据9席。

榜单翻转之外,更值得关注的是爆款生命周期的剧烈缩短。卡罗拉、轩逸、朗逸都曾连续多年稳居TOP10;Model 3从入榜到退出只用了4年;比亚迪秦从入榜到登顶只用了2年;小米SU7从上市到月销破万只用了不到一年。燃油车时代的爆款是“长跑型”,靠口碑和保值率慢慢积累,生命周期长但天花板有限;新能源时代的爆款是“短跑型”,靠技术领先和营销节奏快速爆发,生命周期短但天花板更高。这种差异的战略意义很直接:不能再指望一款车养活一个品牌十年,必须靠持续的爆款节奏维持位置。

2025年TOP10的内部构成是另一个关键信号。比亚迪一家在TOP10里占了6席,合计销量近300万辆;2018年TOP10里车型最多的大众也只有4席。但差距不在数量,在性质。大众的4款车是4个独立产品,比亚迪的6款车是同一个技术矩阵的不同切面,共享e平台、DM-i、电控和渠道,从海鸥到海豹用一套技术底座覆盖所有主流价位段。这是产品竞争升级为平台竞争的标志:一款车的失败可以被矩阵其他车型对冲,一款车的成功反过来摊薄整个矩阵的研发成本。比亚迪真正的护城河不是任何一款单独的车,而是支撑这6款车同时成为爆款的底层平台。

未来展望:从“百车大战”到“百车精战”

回看过去十年中国车市车型层面的变化,有一个被反复印证的规律:车型的总数变化,远不如车型的“成分”变化重要。513款到647款的扩张是表象,自主对外资的替代、新能源对燃油的替代、SUV对轿车的替代,才是真正发生的事情。这三组替代叠加在一起,把中国车市的产品供给端彻底重塑了一遍。

但这种重塑的逻辑能否继续延续到下一个十年?判断是不能。过去十年的车型供给端在打一场“增量战争”:新能源在抢燃油车的份额,自主在抢外资的份额,SUV在抢轿车的份额。这场战争的特点是,失败者还有市场可以让出来,胜利者还有空间可以拓展。但到2025年,外资份额已经压缩到26%,合资品牌只剩20款车型,燃油车在TOP10只剩一席。可以让出来的份额,已经基本让完了。

下一个十年的车型供给端,主基调会从“百车大战”转向“百车精战”。不再是靠投放更多新车型来抢占空缺的细分市场,而是要在已经高度饱和的赛道里,通过产品力的精细打磨来抢夺竞争对手的存量份额。过去十年比的是“谁的车型布局更全、谁的市场反应更快”,下一个十年比的是“谁的产品定义更准、谁的单款车型更能打”。

这种转变会体现在三个方面。

▪ 第一,车型总数大概率开始回落。2025年的647款是一个泡沫化的高点,其中有大量靠资本耐心和补贴硬撑的“僵尸车型”。当价格战进一步压扁中长尾现金流、资本市场对新能源的耐心退潮、地方补贴退坡,2026至2028年大概率出现一波集中性的车型退市潮,车型总数可能回落到500至550款的区间,单车型平均销量则有机会突破5万辆,第一次实质性高于2016年水平。这才是十年扩张真正的“沉淀点”。

▪ 第二,车型生命周期管理会成为新的竞争焦点。“一年推十款,期待其中一两款成为爆款”的策略不再可行,因为腰部已经没有生存空间。如何让一款爆款在3至4年的“短跑”周期内最大化商业价值,如何在销量下滑前推出迭代车型衔接现金流,会成为产品规划的核心问题。未来三年最关键的能力是“爆款节奏管理”,既要能做出爆款,也要能接续爆款。

▪ 第三,真正能从中国市场“百车大战”中跑出来的车型,会获得进军全球市场的机会。比亚迪、奇瑞已经验证了这条路径。未来五年,这种“中国爆款—全球爆款”的转化通道会成为头部自主品牌增长的关键赛道。中国市场的极致竞争烈度本身就是一种产品力的“压力测试”,能在中国跑赢的产品,大概率在全球任何市场都有竞争力。这个外溢通道意味着,中国汽车工业第一次拥有了“定义全球产品标准”的能力,过去七十年,这个能力一直在德国、日本和美国手里。

如果说过去十年中国车市车型层面的关键词是“扩张和替代”,那么下一个十年的关键词将是“沉淀和外溢”。这场战争的烈度不会下降,但形式会发生根本性变化:从拼数量、拼速度,转向拼定义、拼厚度。“百车大战”的下半场,才刚刚开始。

研究样本与方法说明

数据来源为MarkLines全球汽车数据库的中国分车型销量记录,时间窗口2016至2025年,剔除商用车后保留乘用车样本1450款。“在售车型”指当年销量大于0的Brand-Model独立车型;“品牌性质”按品牌来源国划分(自主、合资、外资),价位段按经销商报价中位数归档。本研究的统计单位为车型 (Model) ,同一车型下不同年款、动力配置和Trim扩张统一计为一款,避免重复计入。

END

基业昶青管理咨询版权所有

关于我们

上海基业昶青管理咨询有限公司作为5A管理专家,我们秉持世界顶级专业标准,恪守实效服务承诺,以数据洞察驱动决策,以变革实施落地转型,提供战略、营运和人才等管理解决方案,助力先进组织基业昶青。

业务垂询,敬请联系

钱腊梅,战略BG负责人

电话:16621540077

邮箱:qianlamei@strateging.com

刘金,组织与人力BG负责人

电话:18616554786

邮箱:liujin@strateging.com

沈庆楠,数智运营BG负责人

电话:13122986688

邮箱:shenqingnan@strateging.com

点击图片,阅读合集

装备制造

数字科技

新材料

新能源

消费零售

交通运输

“十五五”规划

城投平台

标杆研究

往期推荐