投资策略|中银资产配置策略周报:市场有望震荡上行,科技赛道仍为主线

(点击查看大图)

资料来源:Wind

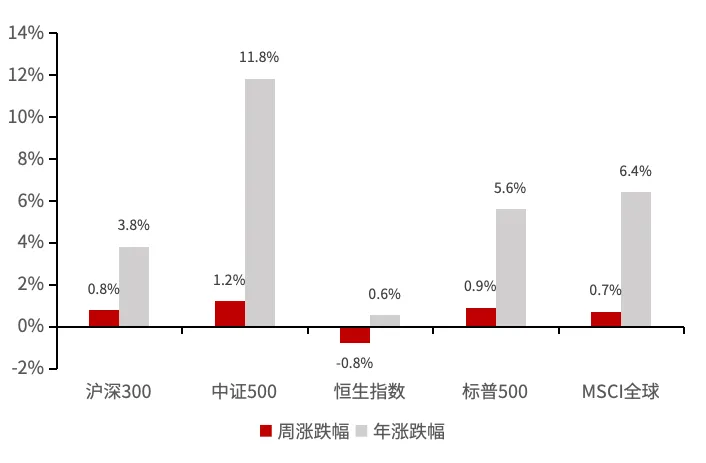

注:估值数据自2010年6月起,PE值的历史分布呈非线性,故其百分位与数值大小之间不存在严格的线性比例关系。

本周预判:市场有望震荡上行,科技赛道仍为主线

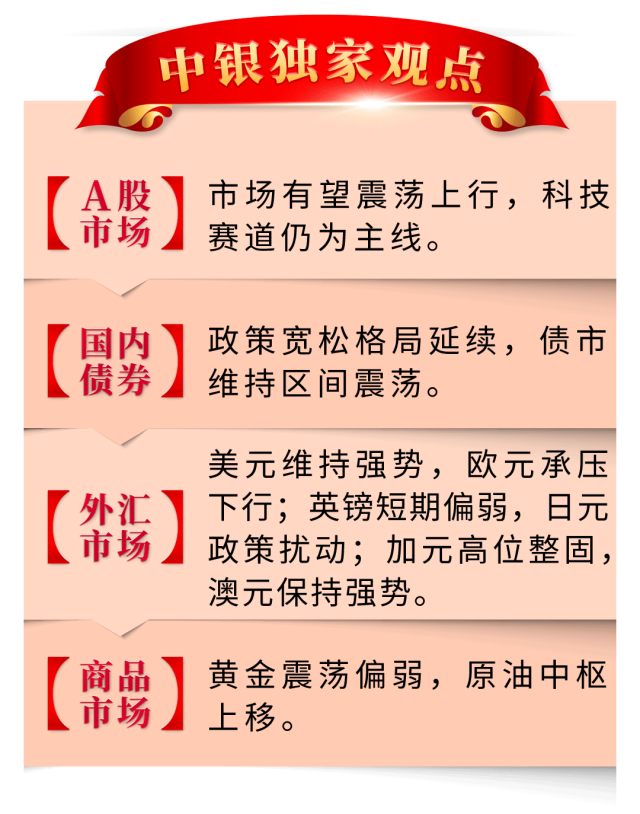

研判依据:上周,外围美股震荡走强,道指、纳指、标普500分别上涨0.55%、1.12%、0.91%。美股财报季中,科技股业绩超预期,AI收入高速增长、企业上调资本开支,叠加美国自研芯片持续推进,有效对冲高油价压力,推动AI相关板块走强。美伊局势虽陷僵持但未失控,市场对地缘风险的敏感度逐步降低;美联储议息会议维持利率不变,政策影响中性,预计美股AI板块后续仍将保持强势。A股同步震荡上行,上证指数、创业板指、恒生指数分别上涨0.79%、0.26%、1.72%,市场结构性特征明显。板块方面,国产算力板块领涨,主因国产芯片适配利好及部分企业一季报业绩超预期,资金由北美算力切换至国产算力。4月A股资金高度集中于AI硬件、新能源上游板块,对其他板块形成明显资金虹吸,创业板指单月大涨15%,但全市场个股涨幅中位数仅为3.6%。政策与经济数据方面,中央政治局会议对经济形势表述积极,重点提及AI算力、能源安全等产业方向,利好科技板块;4月制造业PMI录得50.3%,略超预期,外需支撑制造业修复,但服务业PMI回落至49.4%,显示内需仍有偏弱隐忧。五一假期期间,外围市场不确定性下降,港股、韩股等周边市场普涨且科技股领涨,为A股节后行情提供良好外部环境;地缘冲突虽推升油价,但对国内市场影响有限。展望5月,4月市场已阶段性消化ETF赎回与业绩爆雷压力,后续有望延续“轻指数、重个股”格局,高景气板块估值修复可期。操作上建议维持现有仓位,科技赛道仍为市场主流,5月首周可重点关注PCB、芯片、存储等高景气方向,同时密切跟踪市场量能变化,把握科技细分领域的投资机会。

(上下滑动查看更多)

(点击查看大图)

资料来源:Wind

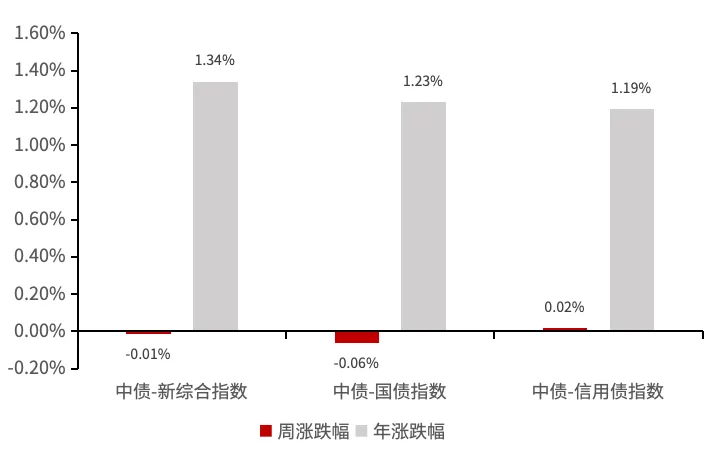

本周预判:政策宽松格局延续,债市维持区间震荡

后期策略:节后首周,公开市场到期规模合计9191亿元。其中,3个月买断式逆回购到期8000亿元,央行已于上周公告续作3000亿元,实现中长期资金净回笼5000亿元。不过,在月初财政支出支撑下,整体对资金面扰动有限,短期宽松格局有望延续,债市预计仍以区间震荡为主。回顾4月,受益于资金面超预期宽松和避险情绪反复,债市收益率全线下行,10年期国债收益率跌破1.8%的关键点位。基本面方面,4月制造业PMI虽季节性回落至50.3%,但仍处于扩张区间,供需平衡支撑价格高位运行。展望5月,基本面多空交织:内需偏弱与外需波动构成利率下行压力,而特别国债支持重大项目落地、一季度良好开局势头延续,以及油价维持高位带来的输入性通胀风险,会形成一定支撑。政策层面,4月末政治局会议定调积极,虽未超出市场预期,但更强调现有政策的“精准有效”与“用好用足”,并明确“增强前瞻性、灵活性、针对性,保持流动性充裕”,货币政策宽松基调未变。后续需持续关注5月超长期特别国债发行可能带来的阶段性压力。海外方面,美联储主席换届在即,主要候选人沃什的政策立场更为谨慎,主张依据实时数据而非前瞻指引制定政策,未来美联储实际政策路径与市场预期或出现更大分化。综合来看,5月债市在利率中枢下移过程中,需重点关注资金面再宽松预期与止盈情绪升温等多重因素,10年期国债收益率或重回1.75%~1.80%区间震荡。

(上下滑动查看更多)

(点击查看大图)

资料来源:Wind

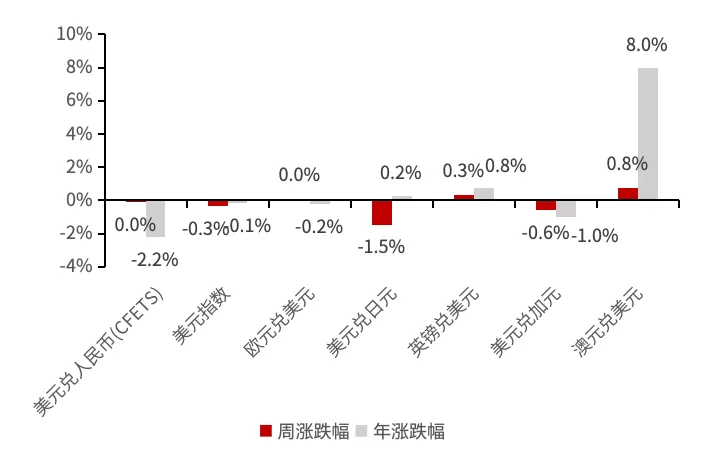

美元&欧元

本周预判:美元维持强势,欧元承压下行

●美元:美元指数周内最低97.7172,最高99.0922,收于98.2092。美国3月核心PCE通胀升至3.2%,显著高于美联储2%的目标;一季度GDP增长2%,低于预期的2.2%。市场对美联储降息预期有所降温。同时,美伊冲突推高油价,资金净流入美元,对美元形成支撑。后市需关注地缘局势演变、美国通胀与非农就业数据,以及美联储官员讲话。

●欧元:欧元周线最低1.1655,最高1.1785,收于1.1721。欧元区4月通胀率飙升至3%,高于央行目标,而一季度经济环比年化增速仅为0.1%,加剧市场对滞胀风险的担忧。欧洲央行连续第七次维持利率不变,但美元短期强势持续压制欧元。后市关注欧洲央行6月会议决议。

英镑&日元

本周预判 :英镑短期偏弱,日元政策扰动

●英镑:英镑周线最低1.3454,最高1.3658,收于1.3578。英国通胀率升至3.3%,高于目标水平,但经济增长乏力。英国央行维持货币政策不变,市场对“滞胀”担忧升温。英镑避险属性弱于美元,叠加美元短期走强,进一步压制英镑上行空间。后市关注英国央行货币政策动态。

●日元:日元周线最低160.7260,最高155.4875,收于157.0545。4月30日日本当局实施外汇干预,日元短期明显升值,且未来仍有再度干预可能,对日元形成短期利好。日本大幅上调通胀预测,小幅下调经济预测,央行维持利率不变,市场对6月加息预期升温。但日美利差仍趋于扩大,日元中期贬值趋势未改。后市关注日本央行6月议息会议决议。

加元&澳元

本周预判 :加元高位整固,澳元保持强势

●加元:加元周线最低1.3711,最高1.3549,收于1.3592。加拿大2026年通胀预期上修至2.3%,央行维持货币政策不变。美联储维持高利率,美加利差走阔,对加元形成压制。原油方面,加元短期受益于美伊冲突,但全球经济增长放缓压制大宗商品需求。后市需关注地缘政治风险变化。

●澳元:澳元周线最低0.7101,最高0.7228,收于0.7204。市场预计澳洲联储5月5日将加息25个基点至4.35%,有望成为2026年首个三次加息的主要发达央行,释放进一步紧缩信号,利好澳元。同时,中国经济复苏带动对铁矿石、铜等资源的需求,增强澳元吸引力。后市关注澳洲联储议息会议决议。

(点击查看大图)

资料来源:Wind

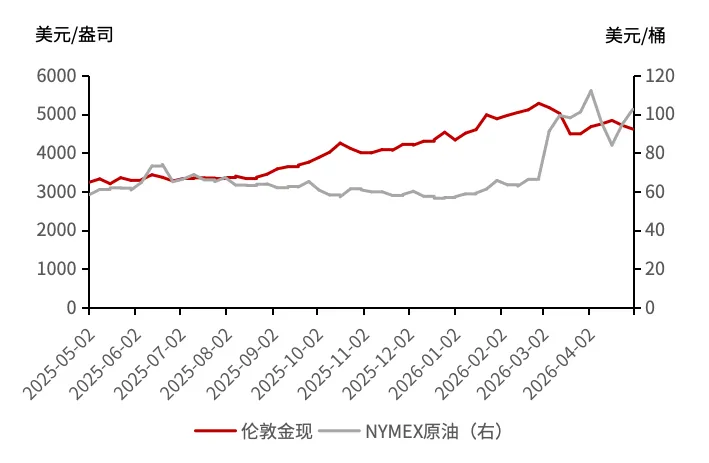

黄金&原油

本周预判 :黄金震荡偏弱,原油中枢上移

●黄金:上周伦敦金现货收报4614.22美元/盎司,周跌幅2.00%。中东局势再度趋紧——特朗普启动“自由计划”,派遣美军强行打通霍尔木兹海峡,引发伊朗强烈反击,全球贸易与金融市场不确定性上升。油价突破每桶110美元,通胀担忧加剧,市场对美联储降息节奏的预期进一步后延。高利率环境与避险情绪相互交织,主导近期金市走势。短期来看,金价仍受高利率预期和美元强势压制,大概率延续4500~4700美元区间震荡偏弱运行,呈现阶段性调整态势。

●原油:上周美油收报102.50美元/桶,周涨幅8.58%。美伊关系持续紧张,成为推动油价上涨的核心变量。市场普遍担忧冲突可能升级并长期化,油价有望维持高位震荡。阿联酋退出OPEC+后,主要产油国或将在短期内象征性增产约18.8万桶/日,但该计划的实际执行能力存在较大不确定性,市场对缓解供应紧张的效果持谨慎态度。技术面上,美油日线结构呈现典型的高位震荡特征。若后续能放量突破112美元,则有望打开新的上涨空间。

注:灰色为预设条件择机调整的方向,红色圆点为3月2日调整,黄色圆点为二季度修正。

(点击查看大图)

●中期年金+万能:约定年龄返还生存年金,配合万能主险二次增值,可满足子女教育等需求,可附加消费型医疗险。

●重疾险+消费型医疗险:以客户重大疾病、轻症、身故为给付条件,适合40岁以内客户购买,可附加消费型医疗险。

●短期规模产品:5-6年期投资型产品,趸交或短期交,包括固定利益+浮动利益的万能、分红险和两全+万能组合产品,以及净值型投连险。

(点击查看大图)

密切跟踪市场变化,为客户提供专业资产配置服务。请关注“中国银行私人银行”微信公众号,点击“私行资讯”内“投资策略”栏目,查看每周更新。

购买中行代销产品请认准官方渠道。您可在我行营业网点或官方网站,通过“投资理财产品查询平台”进行检索,购买名单目录内的合规代销产品。

温馨提示

1.理财非存款,产品有风险,投资须谨慎。

2.产品具体信息请以产品说明书等法律文件为准。

3.代销产品由合作机构发行与管理,中国银行作为代销机构不承担产品的投资和兑付责任。

4.由于额度有限,部分产品可能早于销售截止日售罄。请以当地我行分支机构销售通知为准,详情可咨询理财经理。

免责声明

本报告完全基于公开信息资料,秉承独立客观公正的分析立场,坚持专业和深度价值研究,但不能保证报告所述信息的准确性和完整性。本报告内容及观点仅供交流使用,对任何个人和机构均不构成任何投资建议。对于本报告所提供信息所导致的任何直接或者间接的投资盈亏后果不承担任何责任。本报告中包含的观点或估计谨代表作者个人观点,请谨慎采纳。

本报告版权仅为中国银行股份有限公司所有,未经书面许可,任何机构和个人不得以任何形式对外翻版、复制和发布。不得对本报告进行有悖原意的引用、删节和修改。中国银行股份有限公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

广告