26-5-6 中国债券市场日报

日报

猎鹰观察金融研究室 2026年5月6日

核心观点

核心结论

今日总结:股债跷跷板效应显现,流动性边际收敛引发调整。

2026年5月6日,中国债券市场在节后首个交易日呈现股债跷跷板效应,受A股强势上涨、央行公开市场操作缩量等因素影响,债市情绪转弱,主要利率债收益率普遍上行,国债期货全线收跌。

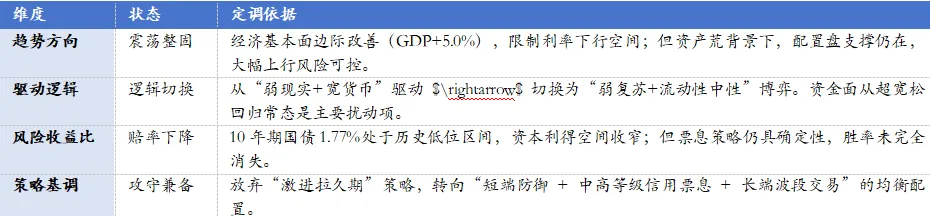

市场定调: 从“趋势牛市”转向“震荡整固”,赔率下降但胜率犹存

阶段定位:牛市尾部震荡期 / 整固蓄势阶段

当前债市正处于“基本面改善预期”与“资产荒配置压力”的博弈期,市场特征由前期的单边下行趋势转变为区间震荡、结构分化。

解读: 市场并未进入熊市反转,而是牛市中的休整期。

利空因素(股债跷跷板、流动性收敛、供给压力)多为短期情绪和资金面冲击,不具备长期趋势性压制力。

利多因素(实体融资需求尚未全面回暖、海外不确定性、机构配置压力)是中长期结构性支撑。

结论:市场在等待新的平衡点(预计10年期国债在1.70%-1.90%区间震荡),当前是以时间换空间的阶段,不宜过度悲观,但需降低收益预期。

市场特征:

股债跷跷板效应显著:A股放量大涨(成交3.25万亿创3个月新高),资金从债市流向股市

流动性预期变化:央行买断式逆回购缩量5000亿元,单日净回笼2669亿元,市场担忧资金面从超宽松回归常态

长端调整幅度大于短端:30年期国债期货跌幅显著,反映市场对长期经济增长预期和供给压力的担忧

信用债相对抗跌:高等级信用债收益率小幅波动,信用利差保持稳定

核心驱动逻辑:三重因素共振压制债市

驱动逻辑框架:股市分流 + 流动性收敛 + 供给压力 = 债市调整

驱动一:股市分流效应(权重40%)

核心逻辑:

A股强势上涨:上证指数涨1.17%,科创50涨5.47%,全市场成交3.25万亿元创3个月新高

风险偏好提升:科技主线爆发(半导体、AI算力),资金从防御性国债市流向高风险偏好的股市

跷跷板效应:历史上A股放量上涨时,债市往往面临资金流出压力

传导机制:

股市大涨 → 风险偏好提升 → 资金从债市流向股市 → 债市需求下降 → 收益率上行

驱动二:流动性边际收敛(权重35%)

核心事件:

央行公开市场操作:7天期逆回购开展260亿元,到期2929亿元,单日净回笼2669亿元

买断式逆回购缩量:开展3000亿元3个月期操作,较到期量大减5000亿元,连续第三个月净回笼

政策信号:央行持续回收过剩流动性,资金面从超宽松向中性偏松回归

市场解读:

4月以来市场流动性进一步向偏松方向演化,央行主动回收过剩资金

5月中长期资金到期压力显著(全月到期2.1万亿元),市场担忧资金面趋紧

尽管月初资金价格尚未明显抬升,但预期变化已影响债市情绪

驱动三:供给压力与基本面背离(权重25%)

供给因素:

利率债供给:近期将有5只国债发行(规模3500亿元)、26只地方债发行(规模602亿元)

金融债供给:9只金融债即将发行(规模277亿元)

特别国债:第二批915亿元设备更新资金下达,全年已累计安排1851亿元

基本面背离:

一季度GDP同比+5.0%,PPI转正,经济基本面改善

但长端利率此前不升反降,10年期国债下破1.75%前低

当前债市与基本面阶段性背离,存在修复需求

解读:当前债市处于“赔率明显下降、但胜率尚未消失”的阶段,预计从顺畅下行切换至震荡,曲线趋于小幅平坦化。

策略定调:从“小幅进攻”转向“攻守兼备”

总体策略:降低久期暴露,增配短端和高信用等级,等待配置时机。

详细报告请点击左下角「阅读原文」查看更多

猎鹰观察金融研究室

以数据驱动决策,用专业洞察市场。汇聚20年以上金融研究与实战交易经验的资深研究员团队,为机构投资者与企业提供深度金融研究与量化交易策略服务。

本报告仅供参考,不构成投资建议。投资有风险,入市需谨慎。过往业绩不代表未来表现,投资者应根据自身风险承受能力审慎决策。